市场回顾

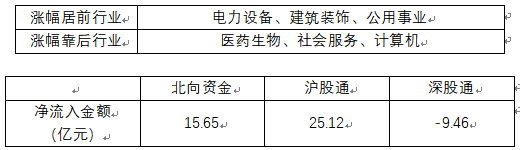

板块表现

板块表现

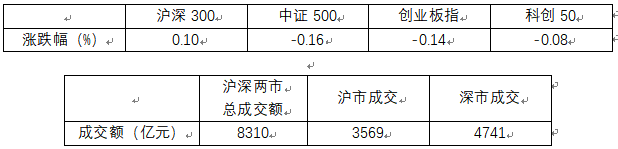

市场观点 沪指上一交易日窄幅震荡,深成指、创业板指盘中跌超1%,午后探底回升一度翻红。光伏、储能等赛道午后展开反弹,中字头继续爆发,国企改革概念掀涨停潮;下跌方面,医药板块陷入调整,个股跌多涨少,两市超3100股飘绿,今日成交8305亿元,较上个交易日缩量541亿。截止收盘沪指涨0.26%,深成指跌0.27%,创业板指跌0.14%。 板块概念方面,颗粒硅、光伏、火电、军工混改等板块涨幅居前,新冠药物、中药、保健品、教育等板块跌幅居前。 两市共1686只个股上涨,49只个股涨停,3165只个股下跌,34只个股跌停,10只股票炸板,炸板率17%。 以每日额度余额口径,北向资金截至A股收盘净流入38亿元;以买卖成交额口径,北向资金净买入16亿元。 【行业景气跟踪】本周建筑钢材成交环比下降,煤炭、钢铁、有色、化工等多品类价格下行,上游资源品景气度边际趋弱。中游制造领域部分新能源产业链锂材料价格上行,光伏产业链价格继续回落,建筑龙头企业订单高增,板块趋于改善。消费服务板块随着防疫政策的边际宽松,影视、酒店等景气度边际改善。信息技术领域通信设备、电信运营等保持较高景气度。推荐关注估值处于低位,需求向好的建筑板块、景气度较高的通信设备板块以及后续受益于疫情缓解的部分可选消费领域。 基建——基建投资持续回升,央企建筑订单持续高增,估值处于历史低位的建筑板块有望迎来景气度边际改善。基本面角度,基建投资增速连续数月回升,在稳增长持续发力、消费、出口承压背景下,这一较高增速有望保持较长时间,对建筑板块带来较大支撑;龙头建筑央企一方面受海内外需求驱动,订单量高增;另一方面经营机制变革有望迸发超预期的经营活力;从估值的角度,目前建筑企业估值普遍较低,龙头央企相比民营企业和地方国企估值更低,随着板块业绩的回升、国内估值体系的完善,板块估值有望迎来较大回升,推荐关注经营稳健、在手订单充足、估值较低的细分领域。 信息技术——4GB 1600MHz DRAM存储器、64GBNAND flash存储器价格周环比下行,32GBNAND flash存储器价格维持不变。10月集成电路出口金额同比降幅扩大,进口金额同比降幅缩小。10月移动通信基站产量当月同比增幅扩大,程控交换机当月产量当月同比增幅缩小,三个月滚动同比增速均扩大。1-10月光缆累计产量同比增幅扩大。10月增值电信业务许可项目数同比增幅收窄。10月移动5G用户数同比继续增长。 中游制造——本周DMC和氢氧化锂价格与上周持平,三元材料价格上行,六氟磷酸锂、电解镍和钴产品价格下行。本周光伏行业综合价格指数下行,组件、电池片价格指数保持不变,硅片、多晶硅价格指数下行。本周光伏产业链中硅料价格下行,组件、硅片价格均上行。1-10月太阳能电池产量同比增幅略有扩大。1-10月包装专用设备累计产量同比降幅扩大。10月金属成形机床产量当月同比降幅扩大。CCFI、BDI下行,CCBFI、BDTI上行。 消费需求——本周生鲜乳价格与上周持平。本周仔猪、生猪、猪肉价格下行;自繁自养生猪养殖盈利缩小,外购仔猪的养殖盈利缩小。肉鸡苗价格上行,鸡肉价格下行。蔬菜价格指数下行,玉米期货结算价下行,棉花期货结算价下行。本周电影票房收入、观影人数、电影上映场次上行。 资源品——建筑钢材成交量十日均值周环比下行。铁矿石、钢坯价格下行,螺纹钢价格上行;主要钢材品种库存、唐山钢坯库存下行,国内港口铁矿石库存上行;唐山钢厂高炉开工率上行,产能利用率下行。焦煤、焦炭期货结算价下行,动力煤期货结算价持平。秦皇岛港煤炭库存、京唐港炼焦煤库存上行,天津港焦炭库存下行。水泥价格指数下行。Brent国际原油价格下行;无机化工品期货价格多数上涨;有机化工品期货价格多数下跌,二甲苯、天然橡胶等价格小幅收涨。本周工业金属价格多数下跌;铜、铅库存上涨,其余库存下行;黄金和白银期货、现货价格均下行。 金融地产——货币市场净投放,隔夜SHIBOR利率较上周下行。A股换手率下行、日成交额下行。在债券收益率方面,6个月/1年国债到期收益率较上周上行,3年国债到期收益率下行。本周土地成交溢价率上行、商品房成交面积上行。. 热点新闻 1、国务院总理李克强11月22日主持召开国务院常务会议,部署抓实抓好稳经济一揽子政策和接续措施全面落地见效,巩固经济回稳向上基础;决定向地方派出督导工作组,促前期已出台政策措施切实落地。会议指出,各地各部门贯彻党中央、国务院部署,扎实实施稳经济一揽子政策和接续措施,为扭转二季度前期经济下滑态势、稳住经济大盘提供了有力支撑。四季度经济运行对全年经济十分重要,当前是巩固经济回稳向上基础的关键时间点。要深入落实稳经济一揽子政策措施,保持经济运行在合理区间,力争实现较好结果。前期推出财政金融政策支持重大项目建设、设备更新改造,政策效应正在显现,还有很大潜力,同时各地情况有差异,有部分没落到位,要继续狠抓落实。 2、美国上周首次申领失业救济人数为24万人,预估为22.5万人,前值为22.2万人。 3、央行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。其中提出,稳定房地产开发贷款投放。对国有、民营等各类房地产企业一视同仁。支持个人住房贷款合理需求。支持各地在全国政策基础上,因城施策实施好差别化住房信贷政策,合理确定当地个人住房贷款首付比例和贷款利率政策下限,支持刚性和改善性住房需求。支持开发贷款、信托贷款等存量融资合理展期。保持债券融资基本稳定。支持优质房地产企业发行债券融资。推动专业信用增进机构为财务总体健康、面临短期困难的房地产企业债券发行提供增信支持。支持开发性政策性银行提供“保交楼”专项借款。拓宽住房租赁市场多元化融资渠道。支持住房租赁企业发行信用债券和担保债券等直接融资产品,专项用于租赁住房建设和经营。 4、接近监管部门人士透露,《推动提高上市公司质量三年行动方案(2022-2025)》已印发,在八个方面提出具体措施。具体包括:优化制度规则体系,提升监管规则的科学性;聚焦公司治理深层次问题,夯实上市公司规范发展的基础;完善信息披露制度,提高上市公司的透明度;优化上市公司整体结构,提升发展的韧性和活力;推动上市公司稳健发展,维护资本市场平稳运行;健全打击重大违法长效机制,营造上市公司发展良好环境;加快上市公司监管转型,提升监管效能;加强协作联动,形成推动上市公司高质量发展的强大合力。 5、国家发改委、市场监管总局就《关于进一步加强节能标准更新升级和应用实施的通知(征求意见稿)》公开征求意见。其中提出,在工业领域,加快修订石化、化工、钢铁、有色金属、建材、机械等行业强制性能耗限额标准,提升电机、风机、泵、压缩机、电焊机、工业锅炉等重点用能产品设备强制性能效标准,努力实现标准指标国际先进。在能源领域,加快煤炭清洁高效利用、新能源和可再生能源利用、石油天然气储运、管道运输、输配电关键设备相关节能技术标准研制。 6、教育部就《校外培训行政处罚暂行办法(征求意见稿)》公开征求意见。其中提出,自然人、法人或者其他组织面向社会招收3周岁以上学龄前儿童、中生,违法开展校外培训,应当给予行政处罚的,适用本办法。 风险提示: 数据来源wind,截至2022年11月23日。本文不作为投资建议,本文观点具有时效性,仅供参考且无需通知即可随时更改。在不同时期,方正证券可能会做出与本文观点不一致的投资行为。方正证券承诺以诚实信用、谨慎尽责的原则管理和运用资管计划资金,但不保证资管计划一定盈利,也不保证最低收益。投资人购买本公司产品前应详细阅读产品的合同、说明书等法律文件,全面了解资管计划的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断资产管理计划是否和投资者的风险识别与承受能力相适应。资管计划过往业绩并不预示其未来表现,管理人管理的其他产品业绩也不能构成资管计划业绩表现的保证。投资有风险,投资须谨慎。