01 权益观点

底部区间不悲观,市场跟随政策、基本面修复是短期核心矛盾。虽然当前政策可能进入落地观察期,但如若效果不佳,仍有加码可能,不宜低估政策的持续性。此外,8月经济自身在企业盈利、物价、库存、出口企稳等基本面方面出现积极变化,后续将有望逐渐被市场认知,过度担忧经济快速下行的悲观情绪有望得到一定修正。至于海外,9月19日-20日美联储召开议息会议,预计大概率维持5.25-5.5%的利率水平,点阵图对未来加息1次的预期引导不变。

行业配置上,均衡配置应对较快轮动。顺周期等政策主线仍是市场企稳后相对明确的主线,前期受经济悲观预期冲击而下跌的消费(白酒/医美/保险)、地产链(厨电/消费建材/家装家居)、低库存周期(煤炭/钢铁/有色)以及“活跃资本市场”政策预期发酵下的大金融(券商/银行)或在政策博弈下,有望迎来阶段性反弹。短期全球需求端仍在下行期,虽然近期油价在供给约束和季节性需求下而出现抬升,但后续进一步上探的空间有限。科技成长亦会受益情绪改善而出现回升,除AI以外,自主可控进展有所变化的半导体、数据要素、军工、创新药等领域值得重点关注。对于今年宏观经济周期和产业周期没有方向上大变化的市场大环境,以高股息为代表的稳健型配置策略会有相对较好的表现,尤其对于长期持股的投资者。

02 市场回溯

A股:国内8月基本面边际改善,央行降准,但市场信心仍不足,而美国8月零售销售、通胀增长略超预期,中美利差继续走阔,外资延续流出,压制A股表现,双创指数领跌。整周看,A股主要宽基指数多数下跌,其中上证指数、创业板指、沪深300和国证2000涨跌幅分别为0.03%、-2.29%、-0.83%、-0.67%。

风格方面,周期>消费>金融>成长,市场交易“再通胀”。具体来看,周期板块多数上涨,在近期国际油价上涨带动下,叠加国内基本面预期偏弱,稳定类红利资产占优,煤炭、石化等能源板块走高,而机械、建材、建筑则下跌;消费板块多数下跌,受益公立医院研讨会重启,以及政策层释放反腐纠偏,医药领涨4.25%,此外纺织服饰、农林牧渔等偏防御类消费分别上涨1.67%、0.60%,但社会服务、食品饮料板块则均跌超1%;金融板块多数下跌,仅银行上涨0.53%;成长板块整体下跌,受华为产业提振,通信板块跌幅在1%以内,而计算机、军工、电力设备跌幅超3%。

海外:8月通胀数据落地,市场对美联储后续政策路径再次出现分歧,美股三大股指持续震荡,表现有所分化,其中纳斯达克指数下跌0.39%,标普500下跌0.16%,道琼斯工业指数上涨0.12%。欧洲股市多数上涨,整体表现优于美股,其中英国富时100上涨3.12%,德国DAX上涨0.97%,法国CAC40上涨1.91%。亚太市场普遍上涨,其中日经225上涨2.84%,恒生指数下跌0.11%,韩国综合指数上涨2.10%,台湾加权指数上涨2.08%。

资金面

本周美元指数小幅上涨,政策调控下人民币贬值压力有所减弱。截止9月15日,美元指数收盘价105.3359,周涨幅0.26%;美元兑离岸人民币(USDCNH)收于7.2807,离岸人民币兑美元升值1.14%。本周外资流出规模环比再度回升,北向资金单周累计净流出152.06亿(前值净流出47.56亿)。

估值面

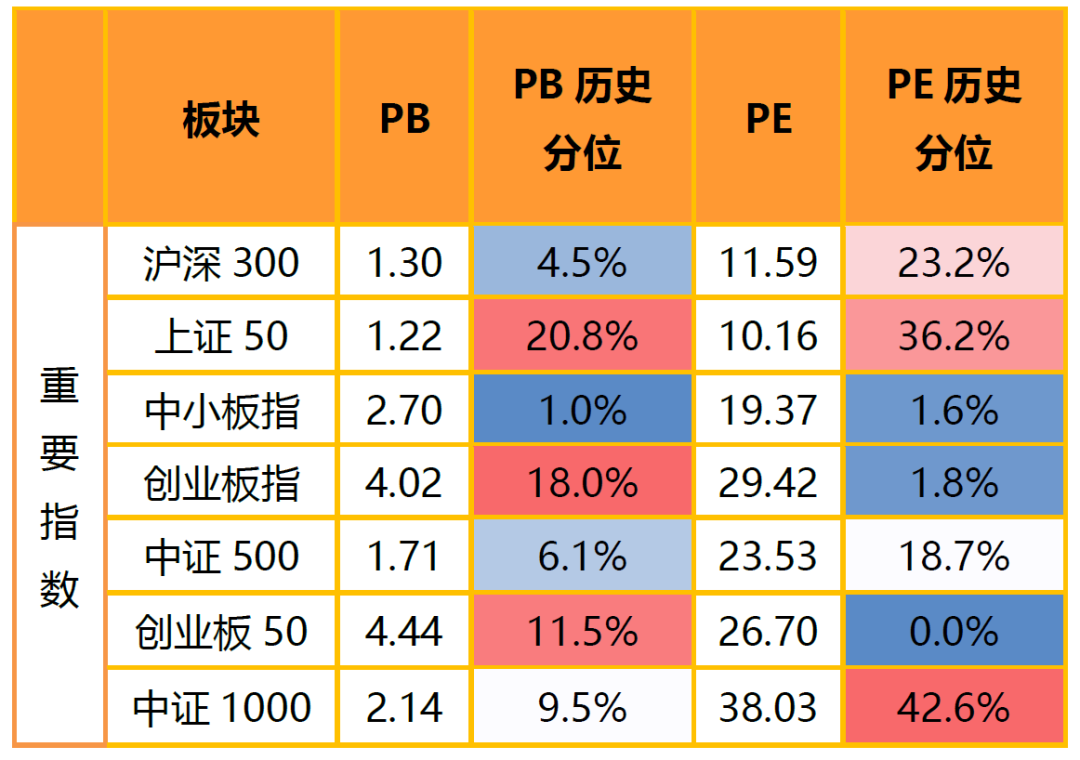

近一周宽基指数估值整体下跌,其中大盘权重指数表现略优于中小盘指数。具体看,沪深300的估值下跌0.60%,上证50的估值分位上涨0.20%,而中小板指、创业板指的估值分位分别下跌0.50%、0.60%,中证500指数估值分位上涨0.30%,中证1000指数的估值分位下跌0.10%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间。

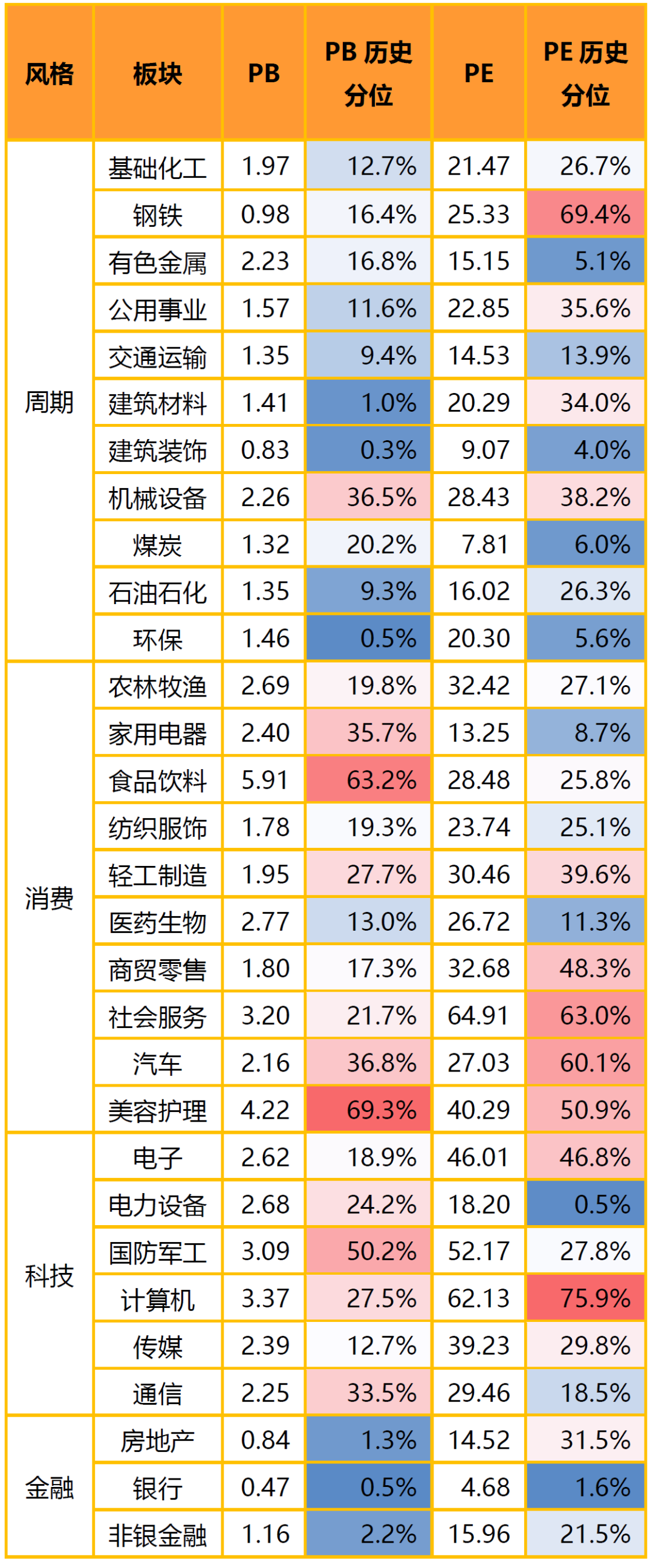

分板块来看,本周各板块估值水平涨跌互现,其中科技板块的估值分位下跌幅度相对较多。具体来看,周期板块估值分位多数上涨,近期国际油价持续上涨,驱动煤炭、石化等能源板块估值走高,估值分位分别上涨0.80%、1.80%。其中机械设备、建筑材料、建筑装饰、基础化工估值分位分别下降2.70%、0.90%、0.50%、0.40%;消费板块估值分位多数下跌,受第二届全国大型公立医院高质量发展研讨会暨2023中国医院院长论坛释放反腐纠偏信号,叠加健委医疗应急司司长郭燕红释放“反腐纠偏”积极信号提振,生物医药板块估值分位上涨2.40%,其余仅纺织服饰、商贸零售、农林牧渔板块估值分位有所上升,分别上涨2.30%、0.60%、0.50%;科技板块估值分位整体下跌,其中计算机、国防军工、电子估值分位下跌超1%,分别下跌3.10%、2.60%、1.70%,其余板块估值分位下跌在1%以内;金融板块估值分位多数下跌,出银行估值分位上升0.70%,非银金融与房地产板块估值分位分别下降1.40%、1.00%。

情绪面

本周A股交投活跃度与上周相比有所回落,A股日均成交额下滑至0.73万亿的水平(前值0.78万亿),上证综指、沪深300、创业板指换手率均有所回升。其中上证综指换手率64%、沪深300换手率36%,创业板指换手率99%。

03 要闻点评

(1)美国方面,美国8月未季调CPI同比3.7%,预期3.6%,前值3.2%,连续2个月反弹;核心CPI同比4.3%,预期4.3%,前值4.7%,是2021年10月以来最低;

整体CPI同比已连续6个月低于核心CPI同比。季调后CPI环比0.6%,预期0.6%,前值0.2%,是过去14个月最高;核心CPI环比0.3%,预期0.2%,前值0.2%。要分项中,从环比看,涨幅大于整体CPI的分项包括:汽油10.6%、燃油9.1%、交通运输2.0%;从同比看,仅能源商品、医疗保健商品、交通运输分项同比有所抬升,其他分项同比普遍下降。此外值得关注的是,住宅分项环比0.3%是2021年4月以来第二低,剔除食品、能源、住宅后的CPI环比0.1%,略高于前两个月的0%。整体看,本月美国CPI同比超预期抬升,主要原因是能源价格大涨和低基数,但核心通胀压力并未出现明显加剧的迹象。CPI数据公布后,美股涨跌分化、美债收益率下行,加息预期变化不大。目前市场依然预期9月维持利率不变的概率接近100%,后续再加息的概率约50%,最快明年5月降息。

(2)欧洲方面,8月欧元区HICP同比超预期,但同时制造业PMI和服务业PMI终值又低于预期,二季度GDP也被下修。

市场对于欧元区陷入滞胀的担忧加剧,往后看,月度高频指标指向欧元区三季度经济或继续下探,而且若从历史经验数据视角考察货币政策紧缩的滞后影响,本轮加息周期中欧央行已经做的加息操作(2022年7月-2023年8月)可能使欧元区经济持续承压到明年二季度。

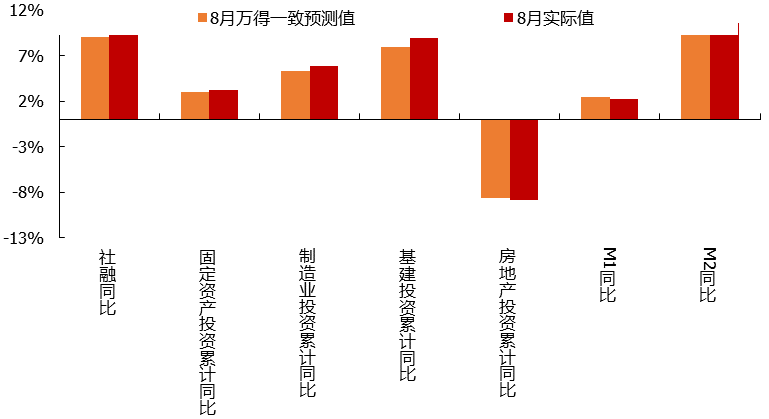

(3)国内方面,本周信贷和经济数据发布,整体好于预期,宏观基本面企稳的迹象开始显现。其中,信贷社融方面,8月新增人民币贷款1.36万亿,预期1.10万亿,去年同期1.25万亿;新增社融3.12万亿,预期2.62万亿,去年同期2.47万亿;存量社融增速9%,前值8.9%;M2同比10.6%,预期10.7%,前值10.7%;M1同比2.2%,前值2.3%。

经济数据方面,8月工业增加值同比4.5%(前值3.7%),社零同比4.6%(前值2.5%);1-8月固投同比3.2%(前值3.4%),其中地产投资累计同比-8.8%(前值-8.5%),狭义基建投资6.4%(前值6.8%),制造业投资5.9%(前值5.7%)。

8月经济指标边际改善,其他口径也是普遍有所好转,包括信贷社融数据小幅高于预期,通胀触底回升、PMI连续3个月回升等,统计局也称“主要指标边际改善,国民经济恢复向好,积极因素累积增多”,各分项多数有所好转,但仍存隐忧,包括8月反弹应包含了短期扰动减退的影响、居民和企业中长贷连续少增、松地产效果暂不明显等,并且信贷总量虽然好于预期、也略好于季节性(“喜”),但结构未见好转(“忧”),指向8月中下旬以来的政策效果尚未显现。往后看,我国经济环比有所企稳,但并非本质改善、仍处“经济底”,稳增长仍需政策加码,短期大概率还有政策。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰医疗健康产业C(OTCFUND|004041)$

$金鹰产业整合混合A(OTCFUND|001366)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。