恒生国企指数为何这么惨?

股票指数由一篮子股票构成,但又不仅仅是一篮子股票,每个指数都有其选股、调仓方式,代表了某种特定的投资策略。得益于指数持仓和编制的透明性,我们更容易分析指数策略的成败,从中总结经验、吸取教训。

恒生国企指数反在香港上市的中国内地企业之整体表现,覆盖了在港上市内地企业市值的67%,其成交金额占整个港股市场的54%,是港股市场中除恒生指数之外最有代表性的指数。

国内跟踪国企指数的基金不少,易方达、华夏、平安、嘉实、南方、银华等基金公司都发行了指数基金,目前规模总共约120亿。

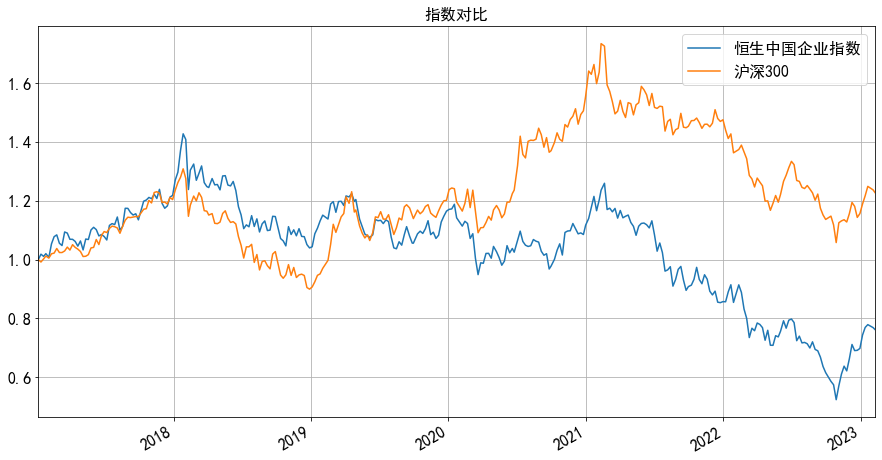

下图是2017年至今恒生国企指数(蓝)和沪深300的对比,6年间沪深300涨了22%,而恒生国企跌了24%,实在是让人怀疑人生:

恒生国企是宽基指数,行业风险较小,其成分股大都是大盘蓝筹股,基本面还不错,而且估值一直较低,何以6年了还是亏损,价值投资、长期投资在这里全都失效,究竟是何原因?

理论上,股票的涨跌可以分解为估值变化和业绩增长,股指也类似。受市场情绪影响,估值的会带着指数发生巨大的波动。

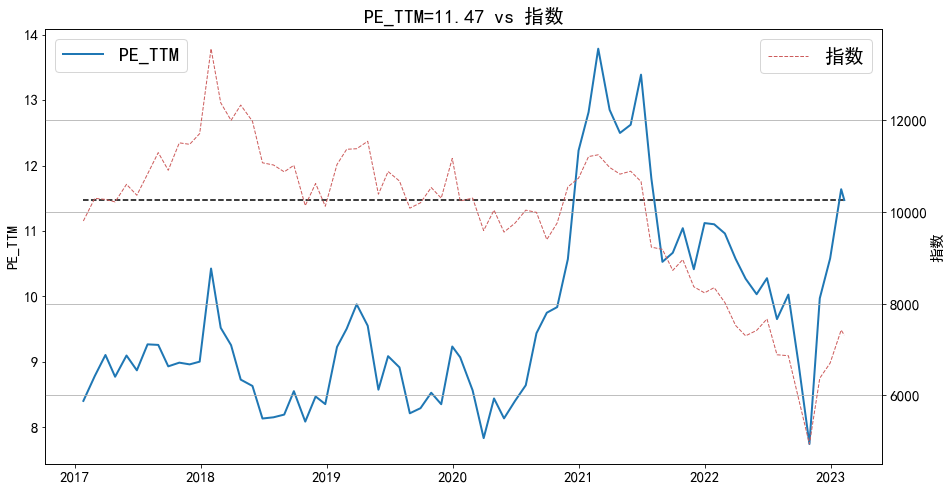

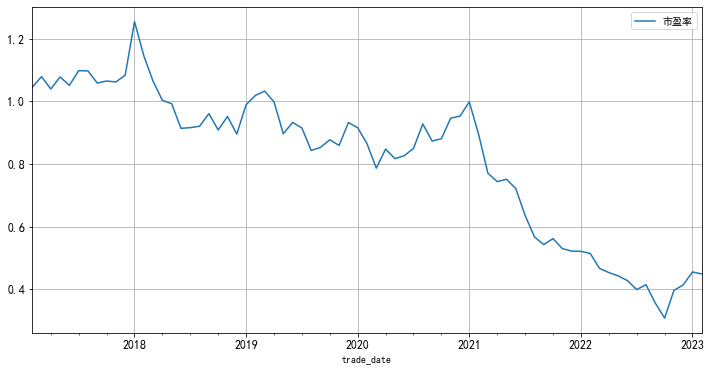

表面上看,这些年来恒生国企指数的估值有所上升,目前的市盈率约11.5倍,比2017年初的8倍市盈率高出43%,也就是说,即便盈利不涨,估值也该把指数推高43%:

难道说这些年指数成分股的盈利一直在下滑,业绩增速为负?

对于个别股票、个别行业、少数年份,这种情况是有的,但在我国GDP均正增长的情况下,对于一个代表大公司的宽基指数而言,整体业绩长期下滑是不可思议的事情。

实际上,我测算了国企指数整体业绩内生增长,期间平均年化约6%左右,确实不高,但也是正增长的。

估值上行、业绩正增长,指数应该涨,可实际跌了这么多,反常必有妖!

从2018年开始,港股受各种国内外因素轮番打击,国企指数的估值却不降反升,这是违反常识的。

指数和股票有个重要的不同,指数存在定期调仓,调仓就会引起估值的改变,这种变动和指数点位及业绩无关。

恒生国企指数每季度调仓一次,市值大的调入,市值小的调出,这种调仓规则势必存在提高指数估值的倾向。

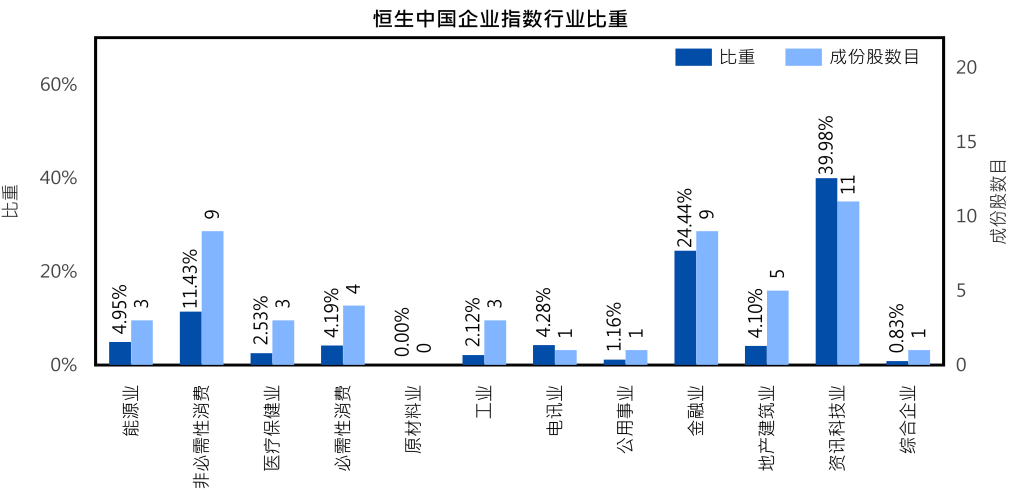

尤其是,近两年指数调入了许多高估值股票,如阿里、美团、快手、小米、中芯国际、理想等互联网、新能源等行业的股票,在行业上,只是从原先的以金融为主,变为现在以信息和科技为主:

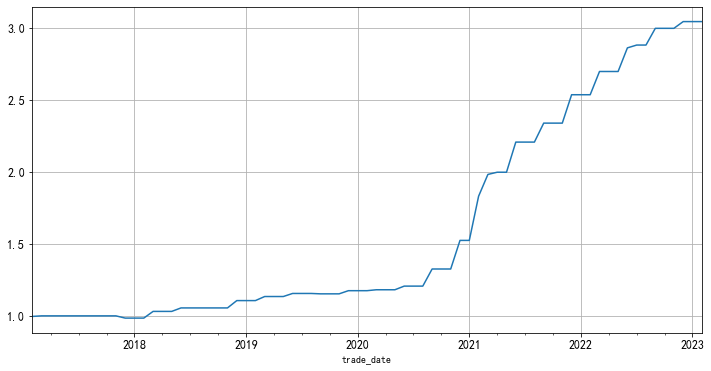

这些调仓大幅提高了指数的估值,2020年下半年之后变化尤为明显。其历次调仓导致的估值变化累积起来是惊人。假如非调仓日指数估值不变,光调仓就能让指数市盈率提升两倍:

如果剔除掉调仓带来的估值上升,只看非调仓日的指数估值变化,其实2017以来下降了一大半,这也就符合了我们这些年港股整体估值下滑的认知。这里的关键是,非调仓日的估值下降伴随着指数点位的下跌:

因此,前面看到的指数估值的小幅上升,其实是调仓大幅提升估值和非调仓日估值下滑共同作用的结果。

调仓并不影响指数涨跌,而非调仓日的估值下滑却会带动指数下跌。

指数调仓纳入了高估值股票,这些高估值股票向下估值回归带动指数下滑,这是导致指数表现拉跨的罪魁祸首!

比如,从2021年以来,这些新纳入的权重股中,阿里巴巴跌了55%,美团跌了47%,京东跌了37%,小米跌了60%。

经我测算,如果按2017年初指数的权重建立成分股组合,一直不调仓持有到如今,组合收益率将为35%,作为对比同期指数跌了24%,不调仓组合的收益比指数高出56%,这也印证了指数调仓带来的收益损耗。

恒生国企指数是我关注的指数之一,2016~2017年,我在恒生国企指数上做的较成功,因此对该指数很有信心,2020年后又投了些,最终亏损,好在仓位不多,损失有限。

最后是个人的几点反思:

1. 低估指数未必能涨,即便是宽基指数也不能想当然,细节可能决定成败。

2. 做指数长期投资时,谨慎投资头部市值加权类指数。

3. 路径依赖是投资中需要克服的人性弱点之一, 别太相信自己曾经投资成功的标的和策略。

4. 敬畏市场,总是有些风险是无法预料的,分散是最后的防线。

that's all.

本文作者简介:《指数基金投资从入门到精通》一书的作者。如何选基?何时买入?何时卖出?更多基金投资知识、实战技巧、知名基金经理深度分析文章,欢迎关注基金吧号:不在此山中