2023年11月,兴证全球基金启动养老月特别活动——有“养”运动对谈会,第三场对谈以“用好养老账户,助您提‘钱’退休”为主题,兴证全球基金主持人陈佳宏与兴证全球基金FOF投资与金融工程部研究员汪雨菡围绕身体健康和财富健康,分享了关于运动和养老投资的小知识。“打工人”怎么更好地保持运动习惯?FOF研究员是如何规划自己的养老生活的?来看这场讲座的精华内容吧。

90后开始花式养生了?

陈佳宏:雨菡,你也是90后对吧?我们90后基本上进入工作岗位不会超过10年,退休养老这件事对我们来说似乎有点遥远。

但实际上,现在很多年轻人已经有了提前养老、养生的意识,比如说现在有些90后甚至00后,已经开始了“花式养生”的状态,朋友聚会不去吃烧烤、火锅,而是选择约在茶馆,或者平时喝的咖啡奶茶都戒掉了,去喝菊花、决明子、枸杞这样比较养生的饮品。甚至是一些比较忙的上班族,没有时间去健身,也会抽空在工位上打一套八段锦,主打“养在当时当下,利在百岁人生”。

汪雨菡:对,是的,我身边的很多朋友,也包括我自己都开始有意识地去做一些有利于身体健康的事儿。

陈佳宏:这我是相信的,因为我认识的雨菡就是一位非常有计划也非常自律的人。就像大家现在爱说的,你一定是一个J人吧。除了运动,你还会为自己未来的养老生活做什么提前的规划吗?

汪雨菡:是这样的,我刚毕业的时候对于养老也没有什么特殊的想法。这两年我在做投资研究的过程中,发现我国的老龄化有加速的趋势,我的想法就有一些改变了。除了维持身体健康之外,我们还需要做一些投资来积累养老储备,来让我们未来的退休生活变得更加美好。

FOF研究员怎么认识老龄化?

陈佳宏:我看过一个视频,说的是一位70岁的日本老太太步行送外卖,她每天平均大概会接单10次,主要送餐的区域是附近的CBD,为办公楼的上班族送餐。老人说她可能不会一次性把10份餐都送完,而是送一份休息一下,虽然送餐赚得不多,但是门槛比较低,可以赚点零花钱。主持人问她为什么有养老金还要出来工作,她说她觉得养老金可能还不够她好好生活。

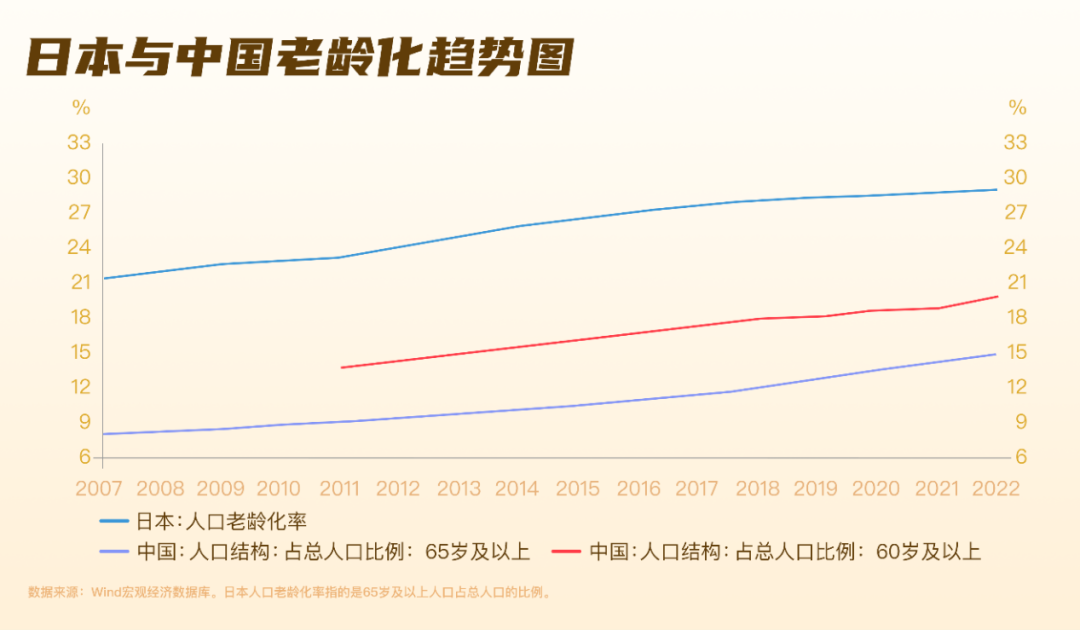

汪雨菡:日本的老龄化来得更早、更加严重一些。在1960年,日本大概是11.2个劳动人口支持1个老年人,到2000年变成3.9个年轻人来支持1个老年人,到2015年已经减少到2.33人,预计到2055年可能就会进一步减少到1.3个年轻人负担1个老年人。同时,日本养老金的缺口在以每年1.2万亿日元的规模增长,对于老年人的供养会更难以维持。

我国对比日本情况稍好,但老龄化的趋势已经非常明显,也是不可逆的。2022年,中国60岁及以上老年人口的比例已经达到了20%,接近日本2007年的情况,整体上来看我国与日本老龄化的趋势是一致的。

个人养老金制度怎么用?

陈佳宏:我现在也懂了国家为什么要重点发展养老第三支柱,看来我们想要一个比较美好的养老生活,还需要多多靠靠自己的努力补充一下。那我们应该采用什么样的养老方式,雨菡你可以给大家支个招吗?

汪雨菡:其实国家已经给出了一个大的方向。从去年11月开始,每个人都可以在银行开立自己的个人养老金账户,每年向这个账户里存入的金额不超过1.2万元,还能享受税收优惠,这1.2万可以不缴纳对应的个人所得税,到未来你退休取钱的时候再去缴税,税率也是按照最低的3%来收取。

我们可以做一个测算,我们每年往这个账户里存1.2万,按照20%的边际税率来算,相当于一年可以省下2400块钱的税收支出。当然每个人的情况不一样,边际税率越高,省下来的钱就越多,对于最高的45%边际税率,每年可以省下5400元的纳税支出。

陈佳宏:我们是把钱存在个人养老金账户里就可以了吗?还是说要再做进一步的投资呢?

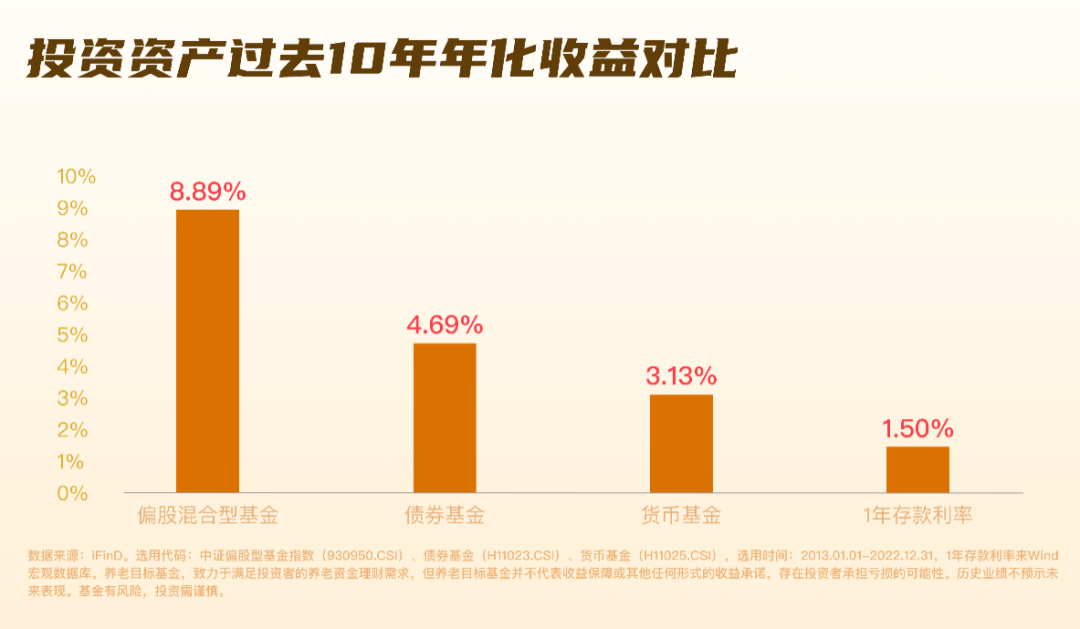

汪雨菡:如果你只是把钱存到养老账户里,就只能享受存款利率,但养老金其实是非常长期的钱,更适合做一些长期的投资。我们有一个数据,对比各类理财产品的年化收益率,一年定期存款最新公布的利率只有1.5%,而其他的投资产品过去10年的平均年化收益率都高于1.5%。

我们也可以看一下其他国家的做法。观察美国的两类养老账户,比如美国的401K计划,相当于养老第二支柱,也就是企业所提供的养老金计划,还有IRAs,也就是第三支柱,这两类账户持有的公募基金都是以权益类基金和混合类基金为主。其他国家比如澳大利亚的养老第一支柱,主要配置的资产也是偏权益资产,包括本国股票和国际股票、非上市股权等。加拿大养老保险配置里二级股票和私募股权也占到了更大比例。

陈佳宏:这个的参考意义确实很大。我们也都知道,权益类资产它的一个特点就是短期的风险比较大,但是长期的收益弹性可能也比较大。那如果是在养老投资这样一个长期投资的背景下,适当提高权益资产的投资比例或许是一个不错的选择。

汪雨菡:是的,对于比较年轻的投资者更加是这样,可能可以考虑在自己养老金的这个账户里头提高一些权益资产的比例。

为什么很多养老基金采用FOF形式来运作?

陈佳宏:很多人工作很忙,也不知道养老投资要投什么样的产品,你有哪些建议?

汪雨菡:我们比较推荐养老FOF公募基金。养老FOF在养老投资方面的优势有五点。

第一是投资目标清晰,养老FOF发行的目的就是为养老提供一站式的解决方案。

第二是资金监管完备,养老FOF都是有专门的托管机构来对基金资产进行监管。

第三是投资管理专业,监管要求养老FOF投资必须要有专门的投资团队和部门,且投资经验丰富。

第四是信息披露透明,因为它是公募基金,投资者可以通过定期报告来了解基金的运作状况。

最后是更低的费率,如果通过个人养老金账户去投资养老FOF基金Y份额,目前管理费和托管费都只有普通A/C份额的一半,长期来看更低的费率对投资收益的影响是比较明显的。

陈佳宏:的确,我们看到养老基金很多采用FOF的形式来运作,这是为什么呢?

汪雨菡:养老资金对风险比较敏感,追求更小的波动,FOF的运作形式天然比较适合养老金的投资需求。首先FOF会分散投资于不同的大类资产,以及大类资产中的不同类属资产,这样能够更有效地分散风险,在不降低预期收益的情况下显著降低波动。

其次,FOF能做的策略和资产投资类型都是更加丰富的,相比普通基金能更容易地参与不同类型的资产,包括A股、港股、美股等不同的股票市场,以及货币、债券、转债、黄金、REITS等不同的资产类别,还有场内折价、定增、打新等多种策略。

第三,FOF可有效分散风险,包括信用风险、流动性风险,比如,在极端环境或黑天鹅事件中,普通基金所持有的股票、债券可能出现无法卖出的流动性风险,FOF买的是基金产品,而不是底层的资产,流动性相对更有优势。

第四,FOF有专业的基金经理和团队,去优选市场上优秀的公募基金,避免一些业绩不太稳定的产品。我和我的同事们在做的就是为保障FOF产品的运作进行研究支持。

研究员眼中的兴证全球基金FOF团队

陈佳宏:作为我们兴证全球FOF团队的一个研究员,雨菡方便从你的角度介绍一下我们FOF团队和养老FOF产品吗?

汪雨菡:我们养老FOF团队由业内资深的FOF投资经理林国怀担任负责人,是一个21人组成的专业团队,成员都来自国内外一流大学,成员的平均从业年限近八年,全面覆盖FOF投资、量化、海外市场等诸多领域,也有多名CFA和FRM的持证人。

除了这些履历,我们团队的优势,我个人觉得更多在于务实和努力,从基金经理到研究员,都会去一线做调研,团队的分工也非常明确,权益基金研究、固收基金研究、多元低风险机会挖掘,都有不同的成员来承担,形成一个专业化的能力积累。除此之外,我们每月会召开资产配置会议,会从宏观、估值、流动性、政策、量化指标等多个角度去分析市场的情况,根据具体的分析和评分,来辅助投资人员进行投资管理。

关于养老产品,可以先给大家提供一些市场上的数据。截至2023年三季度末,全市场总共有270只养老FOF产品,总规模超750亿元,我司的养老FOF总规模为66.95亿元;全市场个人养老金Y份额总规模51.87亿元,我司旗下Y份额总规模6.75亿元。兴证全球基金的养老FOF和Y份额产品均较为受到市场认可。

从产品线来看,我们在普通FOF和养老FOF两端同时发力,产品线布局覆盖稳健、平衡和积极三大策略,来服务不同风险偏好的投资者,承接多元化的养老需求。

陈佳宏:是的,我们当下最主要的5个养老产品,权益中枢是从20%-70%,布局比较全面,优点也十分鲜明。

一方面就是我们稳健平衡条线的产品,大家可以看到,这是截至9月30日最新的数据,兴全安泰平衡养老三年FOF近一年的业绩是排名同类第一,兴全安泰稳健养老一年FOF产品和兴证全球安悦稳健养老一年的FOF近一年的排名都是在同类前三的。

我们的兴全安泰积极养老五年FOF是一只高权益比例的养老FOF产品,权益中枢在70%左右,非常适合养老投资的长期场景。

汪雨菡:是的,我自己的钱也放在里面。个人养老金账户投资的期限是非常长的,我们直到退休才能取出养老资金,就不妨去做一些偏长期的、权益比例较高的投资,用时间换空间。从目前养老FOF Y份额的规模数据来看,大部分人还是选择了一些偏稳健的产品,但也有不少投资者选择了积极型的产品。

我们FOF团队很多基金经理、研究员自己的养老钱,还有父母的养老钱,也都是投在我们公司的养老FOF产品中。

【彩蛋】打工人的新思路——轻运动

陈佳宏:雨菡也是我们公司瑜伽兴趣小组的组长,也分享一下你的运动心得呗。

汪雨菡:我从2020年就开始练瑜伽了,每周两到三次。瑜伽这个活动比较强调适度,我们瑜伽老师经常说,不要追求做到极致,在你的身体能力范围内去做到最大限度就好。这个运动强调跟自己做比较,而不是跟他人做比较,身体状态好的时候可以做一些加深,状态不太好的时候做到哪里是哪里。我觉得这是比较适合我的一种活动方式,所以才能长期坚持下来。

陈佳宏:我也有类似的感受,我的体质不太适合做剧烈运动,但平时工作久坐比较多,我就会在睡前做一个“小燕飞”的动作,就是把自己的头部、肩部、下肢全部向上抬起,像个燕子在飞一样,做完之后我会感觉自己身体很舒服,正向反馈也很明显。

汪雨菡:除了适合自己之外,我觉得运动和投资还有很多互通之处。比如,不要追求完美,开始最重要。我们作为“打工人”,时间、空间有限,也受限于身体状况,更切实际的做法是从轻运动开始,可以选择一些时间短、活动量小的运动,比如早上花10分钟做一套八段锦,或者工作间隙去打水的时候顺便拉伸一下身体。

更加轻量化的做法是,我们甚至都不用完整地做完一套八段锦,比如我自己比较喜欢第四步,叫“五劳七伤往后瞧”,动作非常简单,就是把手伸开往后,同时你的头往手的某一边转过去,然后换个方向再做一遍。在这个过程中,你会感觉到从肩膀到手臂到手,都会有一个完整的经络拉伸的感觉,如果你缓慢地做,停留的时间稍微长一点,还会感受到手可能微微发热。像这种轻量化的运动,也比较容易养成习惯,长期坚持下去。

总结一下,无论是运动还是投资,想要实现健康美好长寿的人生,需要做到三点:第一点是不要追求完美,先动起来;第二点是要寻找适合自己的方式;第三点是要长期坚持,养成习惯。

$兴全安泰平衡养老三年持有(FOF)A(OTCFUND|006580)$

$兴全安泰稳健养老一年持有混合(FOF)A(OTCFUND|010266)$

$兴全安泰积极养老五年持有混合(FOF)A(OTCFUND|010267)$

#A股“周期之王”罕见大涨#

风险提示:所涉产品历史业绩(截至2023.9.30):兴全安泰平衡养老三年持有混合FOF业绩比较基准:中证偏股型基金指数收益率*50%+中债综合(全价)指数收益率*50%。兴全安泰平衡养老三年持有混合(FOF)A自2019年01月25日成立以来截至2023年9月30日总回报为50.29%,同期业绩基准表现为29.57%,数据来源:基金定期报告。每年度业绩表现/业绩基准:2019年(01/25-12/31)21.08%/18.46%、2020年26.89%/24.25%、2021年6.36%/3.57%、2022年-8.06%/-10.89%、2023年(1/1-6/30)2.46%/-1.13%。兴全安泰平衡养老目标三年持有期混合(FOF)Y成立不满1年,暂不列示业绩。基金管理人对本基金的风险评级为R3,非保本。本基金每份基金份额的最短持有期限为3年。对于每份基金份额,最短持有期指基金合同生效日(对认购份额而言,下同)或基金份额申购确认日(对申购份额而言,下同)起(即最短持有期起始日),至基金合同生效日或基金份额申购申请日起满3年(3年指365天乘以3的自然天数,下同)后的下一工作日(即最短持有期到期日)。本基金每份基金份额在其最短持有期到期日(含该日)后,基金份额持有人方可就该基金份额提出赎回申请。因此,对于基金份额持有人而言,存在投资本基金后,3年内无法赎回的风险。兴全安泰积极养老五年持有混合发起式FOF业绩比较基准:中证偏股型基金指数收益率70%+中债综合(全价)指数收益率30%。兴全安泰积极养老五年持有混合发起式(FOF)A自2020年12月16日成立以来截至2023年9月30日总回报为-5.22%,同期业绩基准表现为-14.03%,数据来源:基金定期报告。每年度业绩表现/业绩基准:2020年(12/16-12/31)1.14%/4.61%,2021年7.93%/3.88%、2022年-11.06%/-15.32%、2023年(1/1-6/30)0.58%/-2.11%。兴全安泰积极养老五年持有混合发起式(FOF)Y成立不满1年,暂不列示业绩。本基金风险评级为R3,非保本。本基金每份基金份额的最短持有期限为5年。对于每份基金份额,最短持有期指基金合同生效日(对认购份额而言,下同)或基金份额申购确认日(对申购份额而言,下同)起(即最短持有期起始日),至基金合同生效日或基金份额申购申请日起满5年(5年指365天乘以5的自然天数,下同)后的下一工作日(即最短持有期到期日)。本基金每份基金份额在其最短持有期到期日(含该日)后,基金份额持有人方可就该基金份额提出赎回申请。因此,对于基金份额持有人而言,存在投资本基金后,5年内无法赎回的风险。兴证全球安悦稳健养老一年持有混合FOF业绩比较基准:中证偏股型基金指数收益率20%+恒生指数收益率(使用估值汇率折算)5%+中债综合(全价)指数收益率75%。兴证全球安悦稳健养老一年持有混合(FOF)A自2021年9月17日成立以来截至2023年9月30日总回报为0.99%,同期业绩基准表现为-5.04%,数据来源:基金定期报告。兴证全球安悦稳健养老一年持有混合(FOF)A每年度业绩表现/业绩基准:2021年(9/17-12/31)1.24%/0.65%;2022年-1.91%/-4.33%、2023年(1/1-6/30)2.57%/0.21%。兴全安悦稳健养老养老一年持有混合(FOF)Y成立不满1年,暂不列示业绩。基金管理人对本基金的风险评级为R3,非保本。本基金每份基金份额的最短持有期限为1年。对于每份基金份额,最短持有期指基金合同生效日(对认购份额而言,下同)或基金份额申购确认日(对申购份额而言,下同)起(即最短持有期起始日),至基金合同生效日或基金份额申购申请日起满1年(1年指365天乘以1的自然天数,下同)后的下一工作日(即最短持有期到期日)。本基金每份基金份额在其最短持有期到期日(含该日)后,基金份额持有人方可就该基金份额提出赎回申请。因此,对于基金份额持有人而言,存在投资本基金后,1年内无法赎回的风险。兴全安泰稳健养老一年持有混合FOF业绩比较基准:中证偏股型基金指数收益率20%+中债综合(全价)指数收益率80%。兴全安泰稳健养老一年持有混合(FOF)A自2020年11月26日成立以来截至2023年9月30日总回报为5.41%,同期业绩基准表现为0.09%,数据来源:基金定期报告。每年度业绩表现/业绩基准:2020年(11/26-12/31)1.11%/2.67%,2021年4.95%/2.80%、2022年-2.09%/-4.10%、2023年(1/1-6/30)2.05%/0.30%。兴全安泰稳健养老目标一年(FOF)Y成立不满1年,暂不列示业绩。本基金风险评级为R3,非保本。本基金每份基金份额的最短持有期限为1年。对于每份基金份额,最短持有期指基金合同生效日(对认购份额而言,下同)或基金份额申购确认日(对申购份额而言,下同)起(即最短持有期起始日),至基金合同生效日或基金份额申购申请日起满1年(1年指365天乘以1的自然天数,下同)后的下一工作日(即最短持有期到期日)。本基金每份基金份额在其最短持有期到期日(含该日)后,基金份额持有人方可就该基金份额提出赎回申请。因此,对于基金份额持有人而言,存在投资本基金后,1年内无法赎回的风险。投资个人养老金基金时,基金份额赎回等款项将转入个人养老金资金账户,投资人未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。“养老”名称不代表收益保障或任何形式的收益承诺。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。观点不作为投资建议,观点具有时效性。投资有风险,选择需谨慎。