大家好,我是华夏基金高翔,在管华夏半导体龙头和华夏先进制造龙头,站在2024年年初的时点,和投资者朋友们分享下我对半导体行业的看法。

本文分为三个部分:第一部分回顾2023年半导体行业的行情,第二部分讲述2024年的投资逻辑,第三部分主讲我国半导体产业发展的情况,感谢大家对华夏半导体龙头的关注,我也希望通过专注半导体行业的投资,给投资者创造更优的风险收益比。

一、2023年半导体行业行情回顾

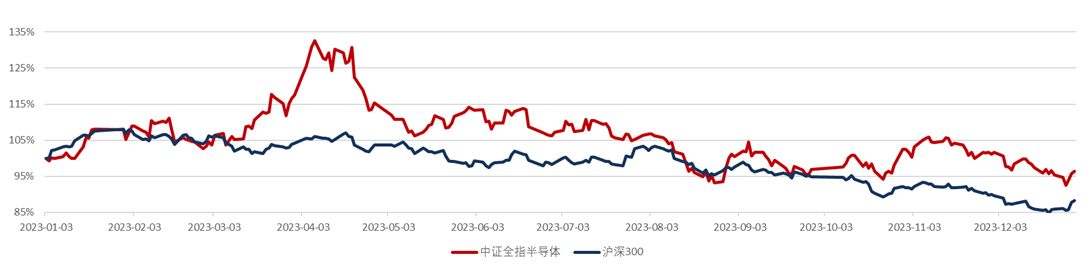

首先回顾一下我们在22年底与23年初的判断,我们当时的判断是,22年股价下跌,最大回撤已经超过历史上的周期的平均水平,说明短期的景气不佳已经较大程度在股价当中反映,22年底应该更多关注行业的中长期积极因素(“虽然当下产业界和资本市场对行业的信心仍然脆弱,但我们认为在已经发生如此大回撤的情况下,不应该再过多关注于短期的基本面。A股半导体板块市盈率水平已经位于过去10年10%分位水平以下。费城半导体指数在1997~2020年间的十轮下跌周期中,平均跌幅41%,本轮最大回撤也已经超过历史平均跌幅。以上股价表现说明短期的景气不佳已经较大程度在股价当中反映。在当下时点,我们应该更多关注于行业中长期的空间和积极因素。”——《华夏半导体龙头2022年四季报》)。最终,23年A股半导体行业在一季度和二季度前半段表现较好,但4月下旬后震荡下行。我们对周期位置的判断基本正确,但对复苏的曲折性有所低估,最终复苏的斜率确实大幅低于市场的预期。所以A股半导体虽然整体跑赢了大盘,但是下半年表现较差。

注:数据来源wind,A股半导体相关数据为中证全指半导体指数市盈率及指数涨跌幅。

二、2024年半导体行业投资展望

我们认为2024年半导体行业的投资,有三大线索,第一是周期复苏,第二是技术进步,第三是人工智能算力。第一个线索对应的是半导体整体所处周期的位置,第二个线索对应的是中国企业的技术能力的提升,第三个线索对应的是新兴的需求。

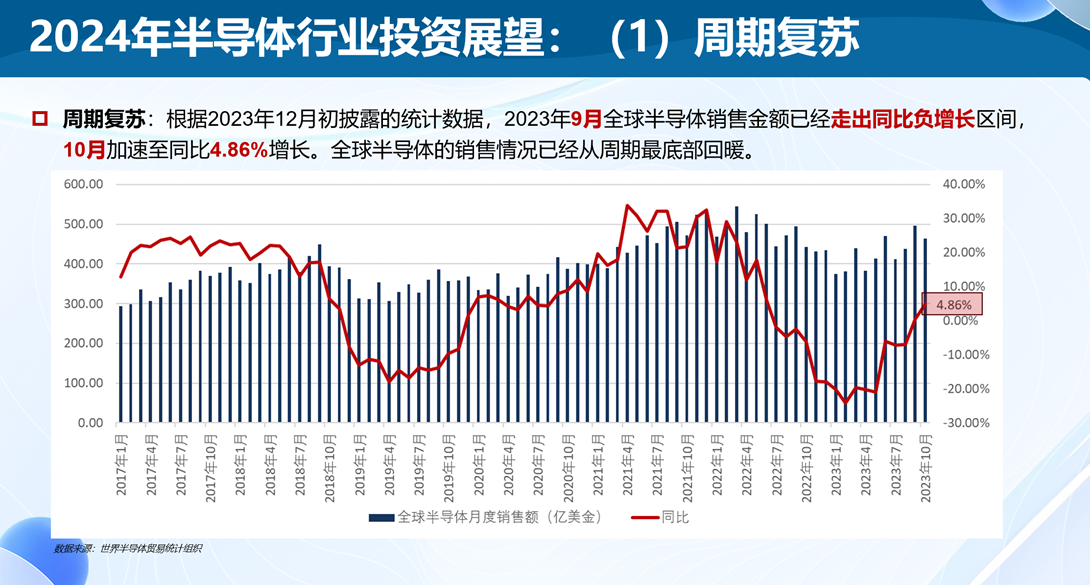

首先来看第一条投资线索,周期复苏。根据2023年12月初披露的统计数据,2023年9月全球半导体销售额已经走出同比负增长区间,10月加速至同比4.86%增长。说明全球半导体的销售情况已经从周期最底部回暖。

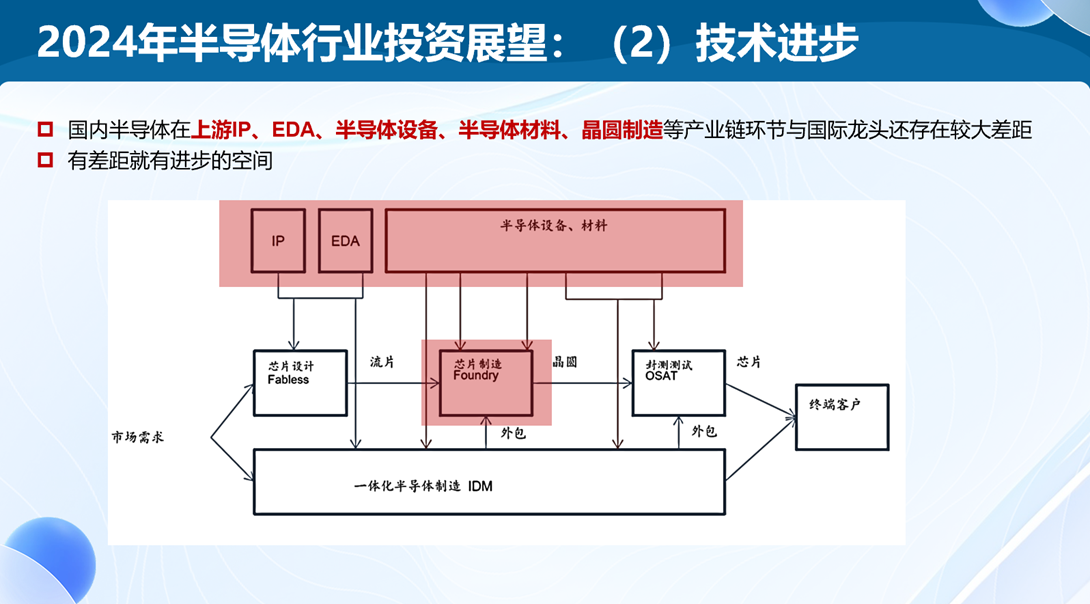

第二条投资线索是技术进步。国内半导体在上游IP、EDA、半导体设备、半导体材料、晶圆制造等产业链环节与国际龙头还存在较大差距,有差距就有进步的空间,给国内产业提供了技术进步的机会。

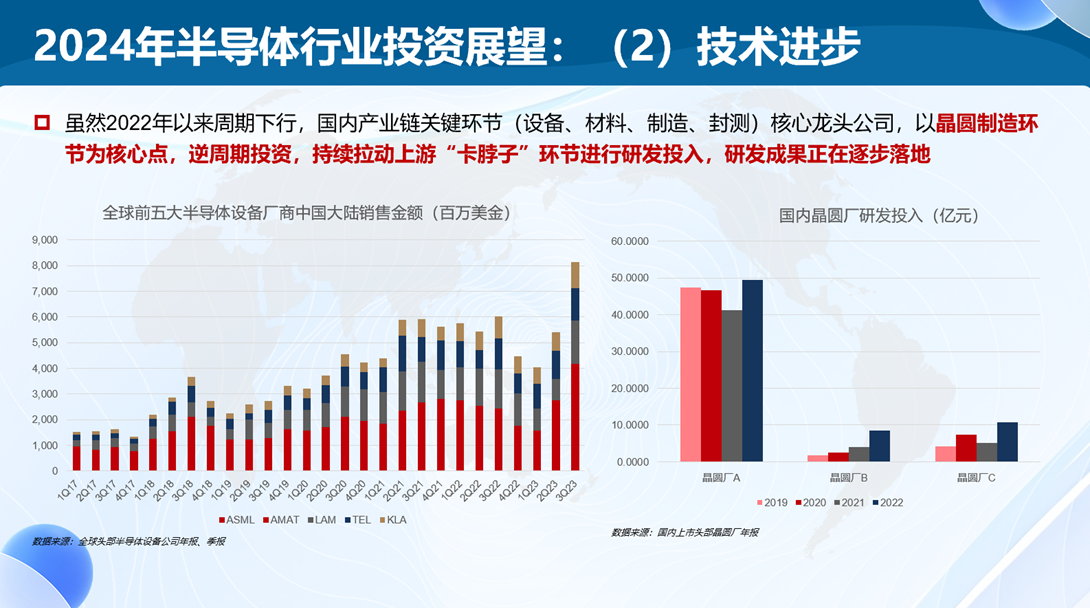

我们看到,虽然2022年以来周期下行,国内产业链关键环节(如设备、材料、制造、封测)核心龙头公司,正在以晶圆制造环节为核心中枢,晶圆厂已开始逆周期投资,持续拉动上游“卡脖子”环节进行研发投入。我们很高兴地看到,2023年以来研发成果正在逐步落地。

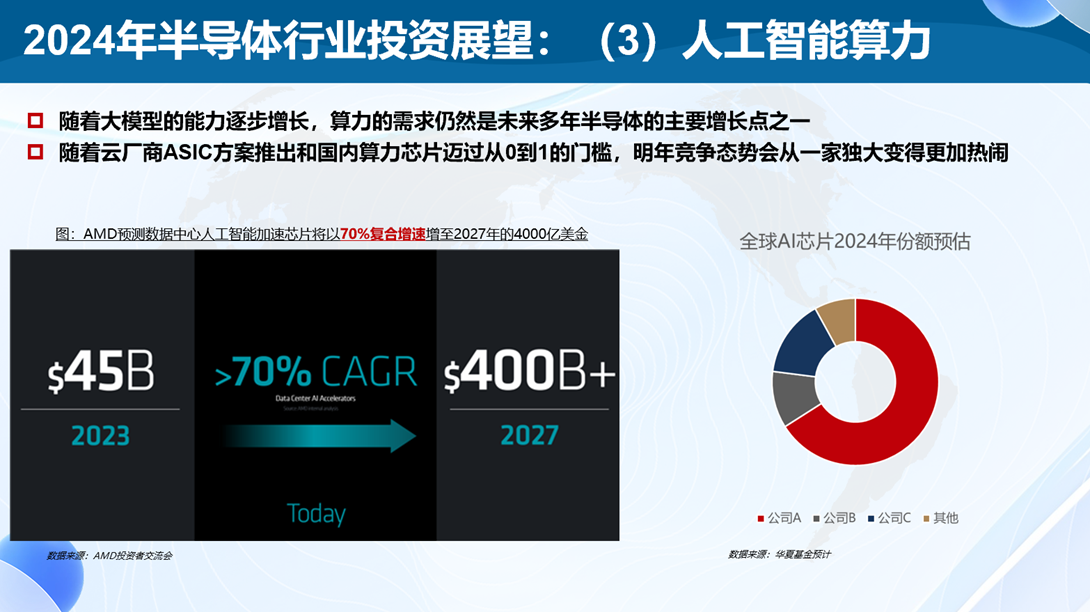

第三条投资线索是人工智能算力。我们看到,随着大模型的能力逐步增长,算力的需求仍然是未来多年半导体的主要增长点之一。下面这张图,是AMD预测数据中心人工智能加速芯片将以70%复合增速增至2027年的4000亿美金,尽管行业内的公司现在可能过于乐观,但即便我们打一些折扣,也还是非常大的一个数字。同时,随着云厂商ASIC方案推出和国内算力芯片迈过从0到1的门槛,明年竞争态势会变得更加热闹,不会像今年的市场一枝独秀。

三、半导体投资从时代进入时代

中国半导体产业已经入新的阶段,现在正在新旧两个时代的分界点上。2021年之前的5、6年时间,整个行业处于爆发期,19年科创板设立以来,国内半导体各细分领域龙头基本都上市了,另外叠加上国产替代和行业供需紧张,2019~2021年半导体的行情是行情,个股不是那么重要,大家都在做国产替代,核心是找到哪些领域供需更紧张,替代速度更快,也就是更强。但是随着2022~2023年的下行周期开始,中低端芯片国产化率逐步提升后,更有价值的公司,是能够突破国内尚不能掌握技术的公司。产业更需要能够更进一步涉足技术深水区的公司,而且还是在海外有诸多限制的背景下。既然产业的重点发生了变化,我们的投资也必须要适配。我们认为这标志着时代的开启。

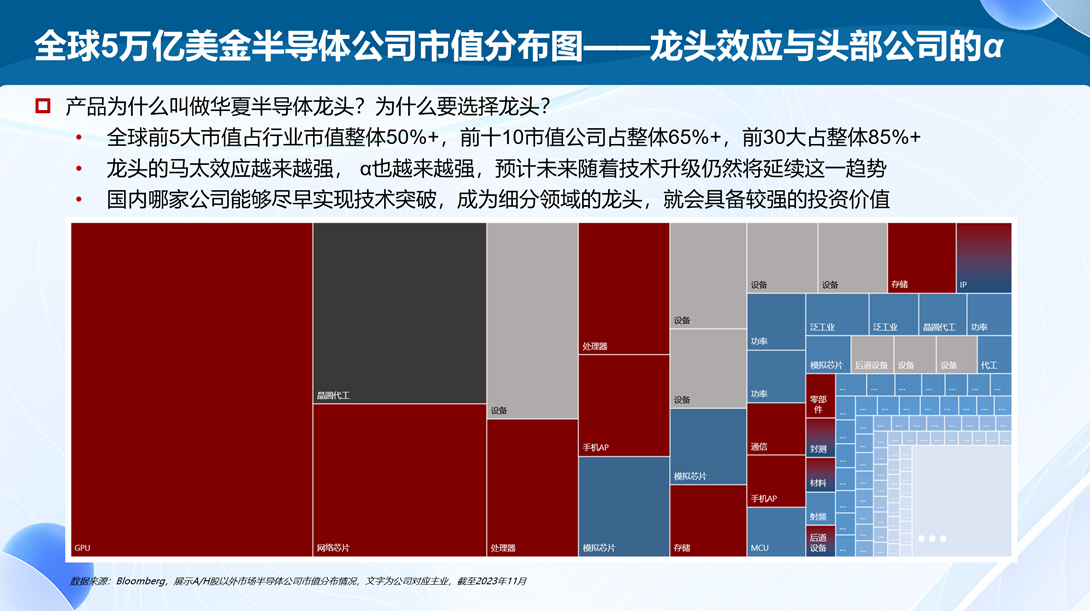

如果我们去看全球所有半导体公司(除了A股以外)的市值分布,就会明白我们的产品,为什么叫做华夏半导体龙头,为什么要选择龙头。全球前5大半导体公司市值占行业整体市值50%以上,前十大市值半导体公司占整体65%以上,前30大占整体85%以上,行业的主要价值量几乎都集中在前30大公司。而且我们看到,这两年龙头的马太效应越来越强,也越来越强,预计未来随着技术升级仍然将延续这一趋势。

绝大部分行业的历史表明,一个行业进入成熟期的时候,行业里面盈利分布的马太效应是非常强的,所以我们力争能够前瞻挖掘到半导体板块的中长期优势个股,希望能够分享到这些龙头个股的成长。这也是为什么我们这支产品取名叫做龙头。当然,我们不是单纯静态的去看现在哪些公司的市占率高,这只是当下的一个结果。我们说这里说的龙头,是指半导体产业中,有较强的成长性,独特的竞争优势,现在已经,或者我们通过研究预判,觉得未来有望成为所在细分领域市场份额领先的公司。我们希望不仅仅是抓住今天的龙头,而是希望能够前瞻挖掘到未来的龙头。

国内哪家公司能够尽早实现技术突破,掌握国内之前还未突破的技术,成为细分领域的龙头,就会具备较强的投资价值。

今天给大家介绍了我们对于2024年半导体投资线索的展望,我们提炼了三个关键词,周期复苏、技术进步、人工智能芯片。我管理的华夏半导体龙头专注于半导体行业投资,产品自2022年9月19日成立有一年多的时间了,在成立至2023年底的一年多时间当中,可以看到基金相比基准确实是创造了超额收益。我们的目标是,依据行业的基本面变化动态调整组合,以创造更优的风险收益比。谢谢大家!

(注:净值数据来自华夏基金,经托管行复核。)

$华夏半导体龙头混合发起A(OTCFUND|016500)$$华夏半导体龙头混合发起C(OTCFUND|016501)$$华夏先进制造龙头混合A(OTCFUND|013107)$

#基金经理说#