周五拉了下基金涨幅榜,发现博时基金王凌霄管理的$博时成长精选混合A$ 冲到了年内第9,并且其行业分布相对其它产品更加分散。出于好奇,找几位朋友“借”了下调研纪要

投资框架:中观比较、精选个股,寻找行业周期、公司利润周期和个股估值周期中至少两个周期长期共振的企业进行投资。

我翻译下,就是在重资产、慢变化、存在明确资本开支周期的行业里,建仓中长期(最少看3-5年,但也不会看超过10年那么长)存在超预期可能的企业(不一定是当前行业龙头)。比如行业+公司利润周期共振,筛出来的基本是上游资源股;行业+个股估值周期共振,筛出来的基本是中游制造股;公司利润+个股估值共振,筛出来的是部分“具备制造业属性的”、“重资产运营的”下游消费股,某些轻资产运营的、纯卖品牌溢价的消费股是纳入不了王凌霄的投资框架的,虽然这些个股中的大部分都在19、20年经历了一轮疯涨(然后从21年崩到现在)

组合管理:核心-卫星策略,兼顾胜率、赔率。

核心-卫星策略好理解,就是王凌霄在上面的投资框架里承认自己对轻资产、没有明确资本开支周期的行业不擅长,那假设当前市场就涨这种风格,王凌霄就必须依靠博时团队提供投研支持,配置大约20%仓位到这些行业,以保证组合整体的风险收益比。

至于核心仓位,王凌霄会在符合自己投资框架的行业范围内动态刷新,均衡个股胜率和赔率,相对弱化行业集中度指标,比如24年初模型认为就应该超配资源品,那王凌霄就重配资源品,基本清仓了中游制造。核心仓位波动在50%-80%之间。

市场展望:看好资源周期、高股息国企和出海逻辑。

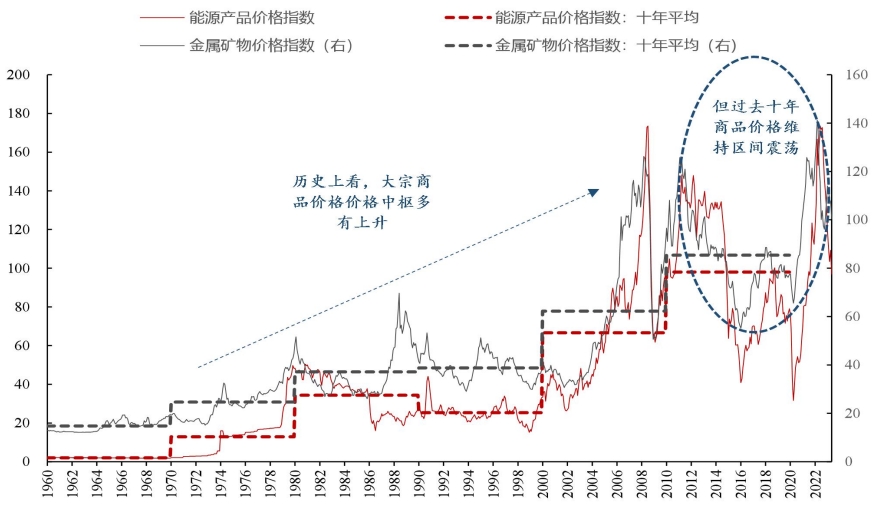

王凌霄认为市场当前有种把资源股当成商品期货炒得趋势,就是纯看价格波动,涨了就买,跌了就卖。但两者内生逻辑不一样,资源品供给不足可能是10年大趋势(碳中和限产,美国和部分新兴工业体再工业化提升需求),但短期的商品价格波动不好预测,所以短炒个股的性价比可能不高。

配置高股息国企是财报分析出的结果,因为当前部分国企的ROE是高于民企的,并且政策也有提升治理能力的要求。

至于出海,可能是摆脱地产链的途径中最容易被看清的一种(摸着日本过河?),但目前从上中下游来看,我们最成功的是上游资源品出海(可能指得是最近很火的某家铜企),正在努力发力的是下游消费品出海(暗示新能源车企?),最看不清的是制造业出海,这是我们最强,也被针对最多的方面。

个人点评:王总管产品时间不长(20年开始做基助),并且以专户为主,23Q4才真正开始管公募,所以业绩持续性可能也难讲?不过选基金经理的问题也在这儿,现在市场风格就是大周期、做价值,就是符合王总的投资框架,真等3年王总业绩持续性确认了,可能风又刮走了,咋整?

另外王总的职业路径这两年其实很典型——周期研究员出身,行业没机会所以被迫扩能力圈,向中游制造延伸(70%股票都能框进去);靠着制造业研究经验转型基金经理,结果周期风口来了,产品重配周期股。

时势造英雄啊朋友们!当然英雄自己也要努力,至少先成为最顶尖的20%吧!

兄弟,你回复的这位是打广告的,你看我都没理他

兄弟,你回复的这位是打广告的,你看我都没理他