谈到估值体系,理论研究和市场实践都有很多流派,没有哪个流派可以说是绝对真理,很多案例回想起来,都让我们对投资者的善变备感唏嘘。让我先回顾一个经典案例:

我曾经于2001年到2003年在香港工作过一段时间,那时候中国石油港股刚刚上市,随后即迅速跌破发行价,并长期在发行价之下波动。我非常不理解,为什么这么好的公司会以这么低的价格交易,因此我问了当地的同行。同行告诉我,在他们眼里,中国石油根本称不上一家“企业”,“我们调研过这家公司,公司内部各级管理人员互相以处长科长相称,与政府机关无异。在这样的管理体制下,中国石油在市场竞争中很难有进取精神和应变能力,因此不可能与市场化程度高的公司享受相同的估值。”我听完之后似懂非懂,不明觉厉,无力反驳。不过,仅仅过了两年时间,有人告诉我,巴菲特已经成为了中国石油第二大股东。根据巴菲特后来披露的交易过程,他大约就是在我听说中国石油不配被称为“企业”时开始买入的。后来的事情,全市场人都知道了,大约在2003年4月前后,巴菲特以平均每股约1.6港元买入中国石油H股,最终持有23.4亿股,成为中国石油第二大股东。2007年7月以后,他又分批以平均约12港元价格减持了中国石油股票。这笔5亿美元的投资,四年时间获利7倍多,共让他赚了近40亿美元。他事后回忆这笔投资时说,如果不是后来中国石油涨得太快,他原本计划买入更多股票,并且没有计划那么快卖出。不管怎样,一支股票在四年时间里获利7倍并兑现,这在巴菲特的投资历程里并不多见。

我前面说过,最开始把中国石油股票卖给巴菲特的人的估值体系是什么样子。显然巴菲特并不认可这种估值体系,所以他成为价值挖掘的白衣骑士,最后也得到了丰厚回报。如果我们想象他那样,成为真正意义上的“价值投资者”,我们就需要知道,系统性的价值低估大约来自什么原因。系统性价值低估,除了群体流动性恐慌之外,最大的原因就要数价值偏见了。不同文化传统的人,在理解其他文化体系下人的思维方式时,总可能存在一定偏差。这些偏差映射到股票市场上,就会形成了估值体系的差异。因为来自不同文化体系的人,对“企业”这个词的理解不同,所以愿意给的估值也不同,累积久了,就可能形成巨大的投资机会。巴菲特的聪明之处在于,他对估值的理解更加深刻,因此可以看透因文化差异引发的系统性偏见,从而让投资回归本源。

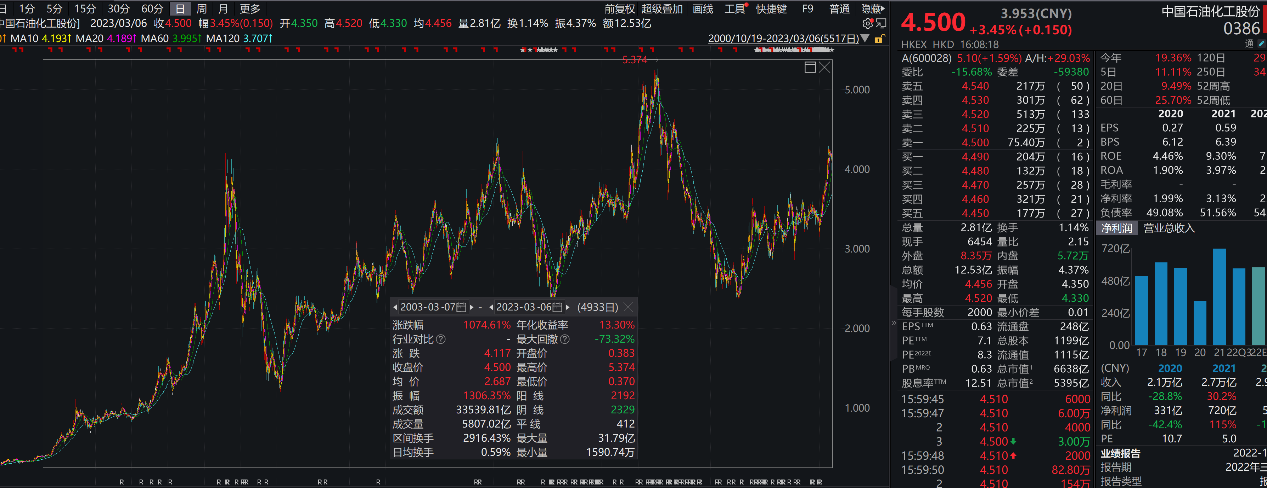

现在巴菲特投资中国石油股票的事情过去二十年了,我们回过头再看,哪些人的估值体系更可靠一些呢?有人可能会说,我没有巴菲特的水平,能在那么准确的高点上卖出去,所以收益率可能没有那么明显。事实上,如果我们与巴菲特同时买入中国石油股票,并且之后一直都没有卖出,持有到现在的收益率情况是,20年时间里,年化收益率13.3%。这个收益率高过大部分机专业投资者这20年可能给投资人回报,更高过绝大部分非专业投资者的回报水平。

(数据来自wind,2003.3.7-2023.3.6,个股不作为推荐,市场有风险,投资需谨慎。)

(数据来自wind,2003.3.7-2023.3.6,个股不作为推荐,市场有风险,投资需谨慎。)

当然,巴菲特的水平还是非常高的,自从2007年他卖出中国石油股票后到现在,中国石油港股价格基本上没有涨幅,或者说,他差不多卖在了其后约16年的高点上。但是,我们也要看到,经过16年的经营与发展,中国石油这家公司无论是资产水平,还是盈利能力都又上了很大一个台阶,而市场的股价却没有涨幅,估值水平又回到了20年前巴菲特买入他时候的水平。这么低的估值水平我们做何解释呢?毕竟现在连“他们内部管理层互相以处长科长相称”这样的理由都找不到了。

如果仔细分析股票市场估值的分布情况,我们会发现,低估值并不是中国石油一家独有。很多国有企业的估值水平都非常低,最为极端的是中远海控PE1.52、PB0.81。如果动态看,近些年,国企的整体估值水平系统性走低。我们不得不问,这是不是像20年前那样一种偏见呢?如果是的话,因偏见引发的“估值黄金坑”也许就在我们面前。

$华夏养老2045(FOF)A$

$华夏养老2045(FOF)C$

$华夏养老2040三年持有混合(FOF)A$

#基金经理说#

#基金经理说#