从2021年下半年至今,中国A股整体呈现较为羸弱的走势。2022年上证指数跌了15个点多。2023仍未收官,但听到一些业内的人士的说法是:今年依旧不好,权益基金的业绩中位数大概是跌掉了15%左右。

在市场寻底过程中,一些机构开始了加仓动作。最为明显的是一些公募基金公司。近日,这些公司陆续拿出真金白银申购旗下的权益基金。

目前,整个市场总体感受是:点位不高、估值不贵。如果经济基本面有所改善的话,距离触底的日子越来越近了。

但若论反弹,截至目前,市场似乎还缺少一阵东风。此时,全球资本市场都在紧盯风向标——美债收益率何时才能下滑。

2023年的美国通胀高得有点吓人。如果放到几年前,谁会想到美联储会把利率加到5.5%。美国货币紧缩的目的是为了抑制通胀,而居高不下的通胀率对于美国经济无疑是潜在的风险。

2023年的美国通胀高得有点吓人。如果放到几年前,谁会想到美联储会把利率加到5.5%。美国货币紧缩的目的是为了抑制通胀,而居高不下的通胀率对于美国经济无疑是潜在的风险。

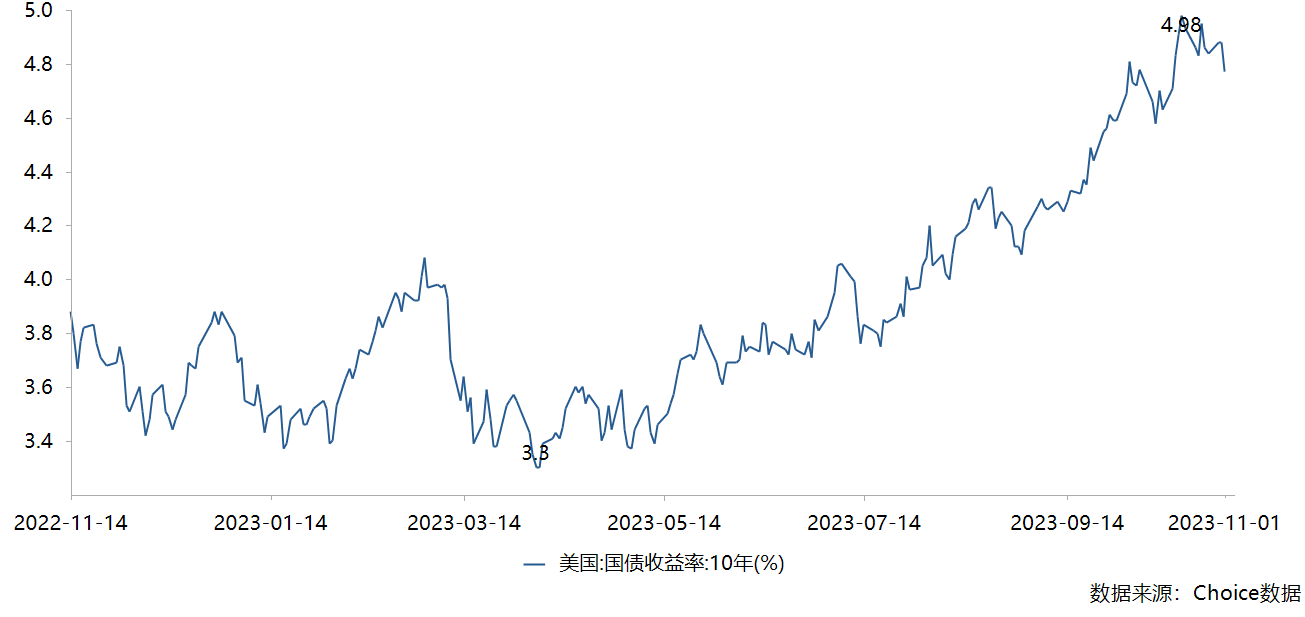

高通胀对应高利率。10月25日,美国十年期国债收益率一度飙升至5%的16年高位,最终收在4.98%。

然而,美国国债在世人眼里又是无风险的。买入后长期持有,妥妥地get了可观的正收益。

11月2日,晓资管在上海参加了一场策略会。其中听到了一个观点,个人还是十分认可的——医药股对于美债收益率的波动是极为敏感的。

比方说,当美债收益率都有5个点的时候。大资金热衷于买这种类似美债类资产。这个时候,很多资金不愿意去投生物医药这类风险资产了。

而医药行业,尤其是创业药的发展对于投融资的需求是巨大的。当没有活水来,医药股这条鱼就蹦不起来了。

所以不难理解,在过去2年半,美债收益率持续升高的日子里,中国医药股表现低迷。

投资是面向未来的。当时间的脚步行至2023年四季度。我们似乎也应该换个角度进行思考:一旦美债收益率出现下滑,医药的活水能回来吗?

眼下,至少有几个方面出现了缓和的迹象。

比如,近日美联储召开了11月FOMC会议,以一致同意的投票结果维持基准利率5.25-5.50%不变,符合市场预期。会上美联储对于三季度经济的描述更为积极,但同时也关注到金融条件收紧的现状。市场认为本次会议偏鸽。后市来看,通胀回落、加息见顶+经济下滑的预期对金价构成中期利好。

另外,在接下来的APEC会议上,双方关系有可能缓和。

基于此,现在似乎值得关注一下医药类基金了。

恰好正值基金三季报公布之际,晓资管选取了农银、永赢、鹏华等个人比较关注的基金公司,研究一下他们的医药基金经理眼中的机会。

01

农银医疗保健三季报提到:

医药目前依旧处于估值底部,我们认为可以对未来的板块走势更为乐观。

展望 2023 年四季度,医药行业正在逐步恢复进入由创新驱动产业向上的主逻辑。

目前医药国家最为关注的重点就是医改,出台的各种政策包括医保支付改革、集采、以及DRGS 的推进,全部都是医改的手段,目的是做医药的支付端改革,而支付端改革的方向是为了稳收入与调结构。并且我们认为当下医改最重要的目标就是调结构,调结构的方向是优质普惠。

普惠即解决基层老百姓看病贵与看病难的问题,优质就是要提供更高价值的医疗服务。所以我们也应该根据调结构的思考模式去选择未来的资产配置方向。

首先是普惠:在这一点上我们认为主要是基药以及刚需手术耗材和设备。虽然这个方向上的

增速不会太高,但是我们认为随着覆盖深度的增加,相关板块应该可以保证高于 GDP 的增长,而其中具备一些结构型机会。因为随着基药目录调整以及一些高端术式的普及化,会有与之相关的公司具备远超行业平均增长的机会。

第二点就是优质:从政策支持创新药和创新器械发展开始,国家就一直在试图调整医保整体的支付结构,也就是医药当初牛市开启时大家讨论的腾笼换鸟。

6 年过去了,创新药从过热到寒冬,医保在 2023 年 1-8 月的支出总额为一万七千亿,但创新药的支出经测算应该不足千亿,我们认为未来还是有比较大的支付结构调整空间。在其中我们认为具备较强成长力的公司以下几个特点:

1、拥有全球来看市场空间较大增速较快的新单品,最近比较热 GLP-1 类药物; ADC 药物属于此列。

2、公司研发的产品虽然不是热点产品,但单品研究进展较快,且临床数据优势较强。

3、我们现在更为看好具备平台能力的创新药企业,应同时具备优秀的研发能力、市场推广能力、品牌力和管理能力。

从宏观上来看,国内经济延续修复趋势,阶段性补库支撑生产端修复,地产和投资仍偏弱。

从海外来看,美国就业和经济数据继续超预期,美债利率继续冲高,海外市场大起大落,全球大类资产普跌。海外扰动仍偏多,压制整体风险偏好。麦卡锡被罢免众议院议长, 11 月新财年后财政收缩概率在变大。

此外十月发生的巴以冲突又增加了地缘的不确定性。从政策端来看,当前还是托底政策组合维持定力,货币政策发力,地产政策托底,信贷逐步恢复。后续主要关注点在经济体制改革,化债、城中村改造等。展望医药行业, 我们认为板块目前估值低、政策预期逐步稳定,需求端老龄化率维持在高位,供给端创新驱动产品力升级,板块整体处于磨底向上的趋势中。

02

永赢医药健康三季报提到:

回顾历史,医药行业大的投资机会,往往伴随着供给端或需求端的变化。站在当下,本轮医药反腐,将成为行业供给侧改革的核心变量,有望净化行业生态,重塑利益链条,淘汰低质量高费用的品种,促进医药行业回归治疗本质,让真正有临床诊疗价值的产品为患者服务。参考日本上世纪80年代医改的经验,创新、并购重组、国际化有望成为未来医药企业突破的关键。

我们认为,医药行业压力最大的阶段可能已经过去,行业需求长期确定,估值相对低位,未来将是发掘投资机会的窗口。我们保持谨慎乐观,将继续沿着创新、并购重组、国际化三条主线,寻找并布局中长期具备成长空间的优质企业。03 鹏华医药科技三季报提到:

对于医药板块的总量观点,我们认为医药板块的估值及机构持仓都处于历史低位,同时业绩复苏的趋势没有打断,未来基本面的修复会延续,后续市场会关注3 季度医药板块的业绩情况,大家都有下修的预期,现在等靴子落地,如果业绩能扛住,我们认为医药会有持续性的行情。

结构上,我们继续看好创新药,今年以来创新药的产业兑现都是符合预期或者超预期的,一是产品力持续提升,越来越多的公司能做出优质的产品,二是医保政策扶持,对于有创新性的,刚性临床价值的产品,支付态度明确转向温和。但今年创新药板块的整体波动较大,股价没有起来,我们认为主要被市场风险偏好过低所压制,一是因为医药板块仍处于下跌的弱势中,二是海外加息的预期一直很高,后续如果两个压制原因有所松动,创新药的股价会有明显的表现。

三季度受到医疗反腐带来的扰动,医药板块走出深V 行情。进入 9 月,创新药及其产业链表现相对突出,一方面,大型学术活动稳步恢复,医院端诊疗行为持续正常开展,医疗反腐肃清行业后,具备突出临床价值的产品中长期或会有更好的商业化前景;另一方面,海外减肥药等创新产品适应症不断拓展、带动新一波创新热潮,且即将到来的创新药医保谈判预期持续温和。本基金在三季度继续加仓低位创新药和创新器械以及相关产业链,包括 CXO 和生命科学服务上游,同步减仓中药类资产。