- 1

- 评论

- ♥ 收藏

- A大中小

过去的一周,是我看到红利资产自2021年超额崛起以来,争论最大的一周。

早早持有红利资产,而后充分享受价值发现的投资人已经赚嗨,对比同期成长股市场表现并不好,这种伤害尤其惨痛。

然后上周不少朋友持空方观点,与红利多头展开激烈辩论。

元宵节回来之后再一看,红利指数立刻调整,一度跌超2%。

周四周五急赤白脸上车的朋友估计又套住了,看空的朋友倒是喜笑颜开。

说实话,作为红利的潜在多头,我是乐于见到他调整的,不要疯牛要慢牛,该跌的时候跌一跌,别跟核心资产一样疯涨透支,其实对谁都好。

关于红利我们知道什么?

重要的是,既然大家慢慢开始接受红利的思维,那最好就按着红利的思路去矫正我们的投资。

投红利看的是什么?看的是股息率,那红利策略目前的股息率如何?

中证红利当前的股息率是5.35%,考虑到十年期国债的无风险收益率是2.4%左右,两年期国债的收益率是2.0%左右,单看这个数字是不是有性价比?好像是的。

然后我们回溯一下最具代表性的中证红利指数过去10年的股息率变化情况。

严格意义来看,红利股息率与净值走势还是成反比的,只是没有上周我在《到了35岁,就只能按股息率估值了》一文中写的沪深300那样明显。

当前,中证红利虽然距离最高点6.8%的股息率略有下调,但仍有5.35%,甚至优于2014年红利资产大牛市启动的前夜,从这个角度来看,股息率角度出发的中证红利,投资价值仍然很高。

但可能是被核心资产、新能源伤得太深,大家现在对红利股是不是到顶、是不是拥挤的讨论异常的多。

我现在回想起2020年茅指数、2021年新能车的时候甚是困惑,当时市场可曾存在着如此巨大的多空分歧?

我虽然不认同“有争议就没到顶”这样简单直接的推论,但从肉眼可见的估值和规模角度看,红利资产有被透支这么多吗?

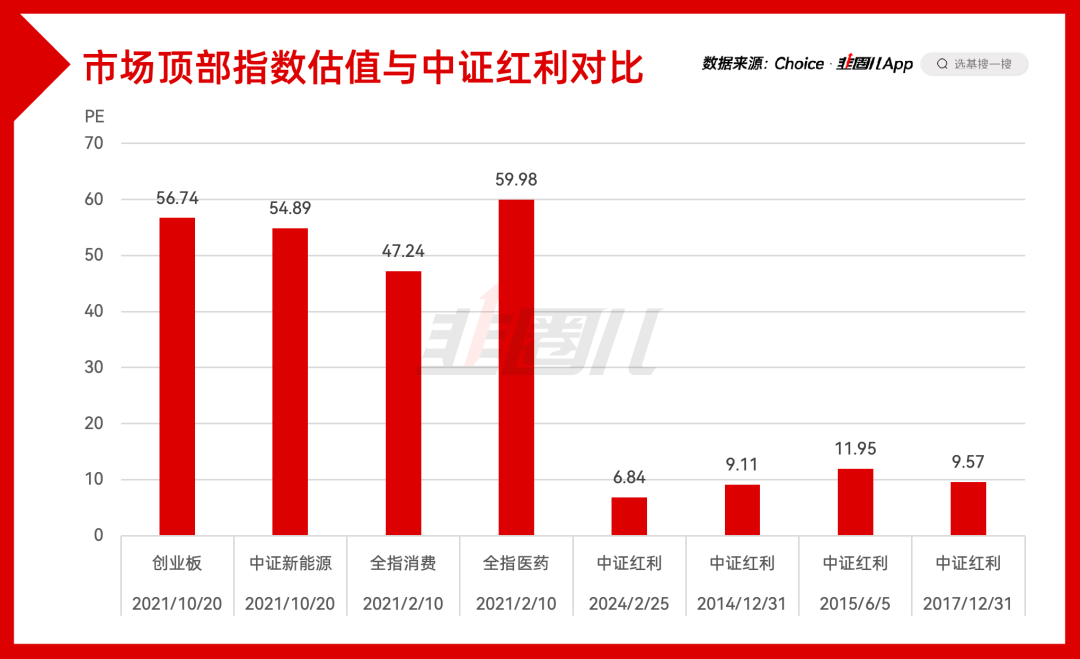

估值和规模

先看估值,之前和招银理财袁尧总聊过这个话题,谈一个东西拥挤不拥挤,最直接的指标就是估值。

当前中证红利的估值与A股上一轮泡沫行业的估值相比是否夸张?与历史上几轮牛市顶部位置的自己相比估值是否夸张?

似乎还没那么夸张,当然估值指标只是个参考,我们肯定不能完全地刻舟求剑,只是说这个意思。

再看规模,我想举个特别好玩的例子。

作为公募这几年业绩非常出彩的冠军基金经理,万家黄海在投资人心目中的存在感真的有些低。

不知道大家注意到没有,黄海在2022年拿了冠军之后,2023年业绩排名38/4715,并且今年依然排在了4/5448(数据来源:)

这个业绩,放在哪里都是炸裂的存在,从体验和持续时间上完全不输前几年的科技冠军、新能源冠军。

但我们看黄海代表产品万家宏观择时多策略目前的规模——11亿,而且甚至还在越涨越小!现在黄海的在管规模也不过34亿而已。

这说明什么?

一方面投资黄海基金的持有者可能比较理性,大家都是越涨越卖避免过山车;

另一方面市场整体缺乏赚钱效应,对“煤王”的曝光度没有牛市时那么多;

也有可能万家基金更克制,出于保护基金经理和投资人的角度没有疯狂营销,所以基金经理现在还没有被“冠军魔咒”压倒;

最后或许也能说明,市场对煤炭为代表的红利资产认可度始终就不算高,也就谈不上被透支。

大家回想一下,在去年AI概念爆发后,“易中天”概念股+工业富联+中兴通讯至少是被公募集中建仓,出现在机构前20大持股上的,红利资产出现过吗?

似乎没有。

再看全市场,我把基金名字里明确带有“红利”二字的产品统计了一下,距离2022年12月31日,红利基金的规模增量是500亿上下,当前产品总规模在1300亿左右。

因为场外基金没有实时更新规模,开年来公募最新的调仓动态我也不知道,具体数据肯定不止这个数,但红利资产还没有被市场超配,应该是没毛病的。

回忆一下牛市时新发产品的爆款规模,这点大家都能有感知。

关于红利我不知道什么?

关于红利,其实我最不知道的就是业绩持续性。

因为你想要有可持续的分红,那也必须要有可持续的利润,红利指数包含不少的能源股,不管是油价还是煤价,过往至少是强周期的,能不能在当前的价格高位稳住,一定是影响股价的因素之一。

机构很多思路还停留在旧有的景气度思维,认为价格高位,资本开支下降,煤炭可以保持3-5年的景气度云云。

我很担心类似的线性外推的思路,毕竟三年前99.9%的投资者既没有看到今天旧能源的景气,也没有看到新能源会这么的不景气,所以现在说的传统能源景气度的持续性,大概率也不对。

因为之前吃过很多亏,我对红利类资产类似“估值重塑”的叙事也相对慎重,走一步看一步吧还是。

最后,聊几句关于红利的操作。

我十分认同张翼轸老师的观点,别急着追涨,A股已经一次又一次证明了“追高必跌重”的道理,涨得时候看好,往往不是真看好,跌下来才是检验自己原有逻辑的机会。

而在车上的投资者,也别急着卖飞,大家可以盯紧持有红利资产时间比较长的投顾或者资深投资人,等他们动手卖了,再卖也不迟。

咱们的认知肯定比不上持有时间很长的他们,如果他们没动,那就继续坐在车上好了。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。