内在价值凸显,配置价值提升

- 13

- 10

- ♥ 收藏

- A大中小

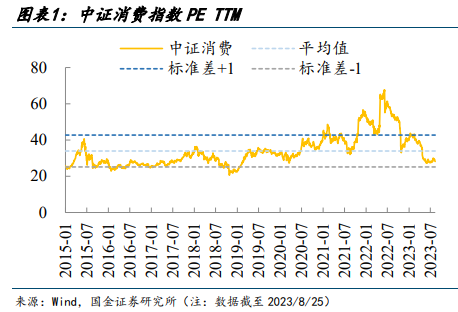

年初以来消费持续回调,除悲观情绪外,主要反映了需求增速中枢切换后的估值水平调整,2016年起消费板块净利润单季同比增速维持在20%以上,而2020年起增速波动下行,社零年化增速已从10%左右回落至5%上下,理应有所调整。截止上周收盘,中证消费PE已降至28X并且进入震荡期,同期 A 股消费板块交易额占比也在10%的历史低位水平,交易热度低迷。综合来看,消费板块高估值已大部分消化,赔率逐步上升。

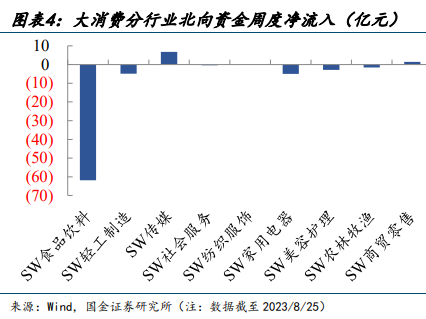

从资金面来看,大消费板块在上周延续了北向资金前几周的净流出状态,净流出75.1亿元,近几周北向资金的净流出幅度,仅次于2022年10月下旬的流出幅度。分细分板块来看,流出金额最大的板块是食品饮料,净流出61.9亿元。从主要消费大盘指数看,表现优于市场。中证 800消费指数收报18975.4点,整体持平;中证800可选指数收报5137.5点,下跌-2.0%。北向资金的净流出,制约了消费板块的反弹力度。

当前较低的估值水平使得板块下跌动能有限,但基本面承压和市场风格切换又制约了上涨,后续预计以震荡为主。再次强调,便宜是买的理由,不是涨的理由,当前消费板块估值性价比较优,内在价值凸显,但不排除短期继续下跌的可能。$主要消费ETF(SZ159672)$目前处于估值底部区间,赔率继续上升。我们这时候要关注内在价值,等待行情拐点。#9月份 你打算如何做投资?##印花税减半征收 牛回速归?#

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!