- 13

- 9

- ♥ 收藏

- A大中小

电力板块作为公共事业范畴,截止8月31日收盘,电力指数24.04倍的PE还算正常,较去年同期76倍的市盈率已经显著下降,说明板块整体盈利能力的提升。但考虑到行业处于转变期,绿电赋予了行业新的增长点,市场应该给予更高的估值。

回到最核心的话题,电力指数的投资价值,我从如下几个方面聊聊个人看法:

1、电力板块整体属于增量市场,尤其是近年来随着下游新能源消费端崛起、双碳政策日益严苛,例如工业端的电气化设备、居民消费端新能源产品普及,促使电力需求上升。

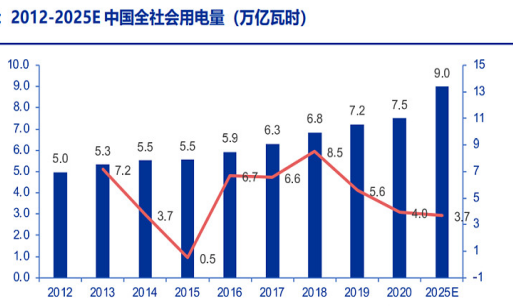

当然,电力行业发展并不像消费品动辄20%以上的增速,我们可以参考中电联的“十四五”发展规划数据:预期在2025年,全社会用电量9.0万亿千瓦时,“十四五”期间年均增速 5%;全国发电装机容量 28.5 亿千瓦,年均增速 5.9%。

因此,不要对行业整体抱有太高的期望,回归本质它依然是公共事业。

1、相对来讲,我认为电力板块内的绿电更值得期待。一方面是随着风电、光伏设备单位成本下降,发电成本逐渐体现优势,相比传统的火电,新能源电站运营更有利可图。

根据过往的数据,煤电企业毛利率基本在10%-15%,营业成本中燃料成本占比超过70%,碳中和背景下煤炭价格大概率中枢上移,煤电企业的盈利天花板显而易见。

而新能源电站运营由于没有燃料成本,毛利率普遍可达30%以上(随技术迭代,降本增效更明显),新能源转型带来度电利润扩张天花板更高。

1、此外是行业变革带来的估值溢价,电力指数成分股中相当一部分企业正从传统煤电转型为绿电企业,虽然过程很漫长,业绩兑现也不容易,但不影响市场对它估值重塑。 综上所述,当前电力板块正处于改革期,而且估值较低,潜在机会大于风险,而$电力ETF基金(SH561700)$给了我们一个较好的行业投资工具。#房贷利率下调!有啥影响?##印花税减半征收 牛回速归?#