从21年一季度起算,A股已经经历了一轮长达三年的蛰伏周期。

等待周期回归的季节寒冷而漫长,身处其间的投资者不仅承受着资产价格缩水的煎熬,更面临着昔日投资经验的逐一失灵与曾经辉煌的“核心资产”光环褪色,对此情此景深感迷茫。

自2022年起,世界的格局加速演进,一边是海外动荡不安,另一边是美国通胀与美元信用的膨胀如脱缰野马。在百年未有之大变局之下,那些传统的投资策略正面临前所未有的挑战。

当失效的经验层出不穷,对于当下与未来的洞察和演绎,愈发超越了对于历史的简单归纳与总结。

威廉欧奈尔曾经说过:“市场永远是对的”。投资中没有永恒的“圣杯”,只有“适者生存”的投资范式更迭。

在这一轮下行周期中,面对短期的不确定性,为王的“剩者”选择了“反脆弱”,权益市场选择了“杠铃策略”。

据报道,多家公募基金公司二季度投资策略配置依然继续沿用相对均衡的哑铃型策略,即高股息叠加科技成长的配置。(来源:中国证券报)

1、“杠铃策略”的内核逻辑

——建立投资的“反脆弱”系统

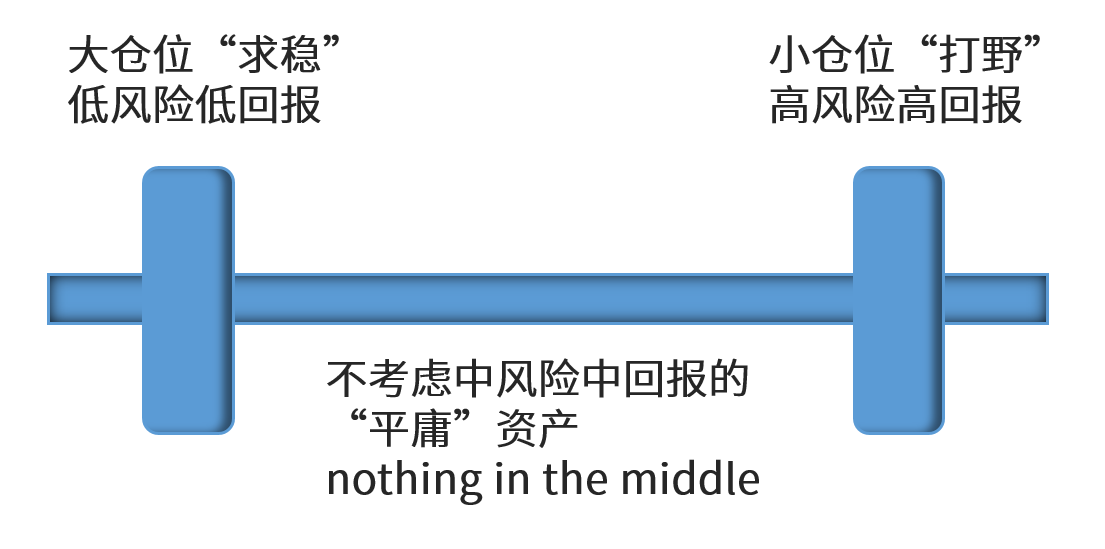

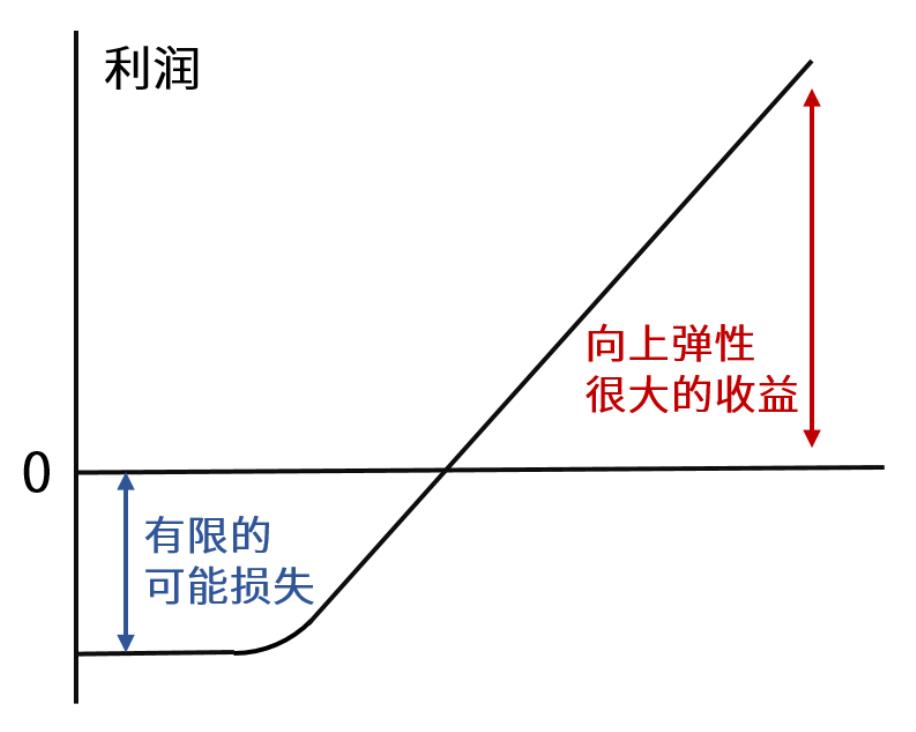

塔勒布在《反脆弱》中提出用“杠铃策略”来对抗不确定性。杠铃的特点就是两头重、中间轻,还需要两端的适当平衡。

假如某人拥有一项实用的技能或是稳定但薪水不高的工作,这时他可以选择平衡精力,同时开启一项预期回报巨大但无法在短期内开花结果的事业。即使不能成功,也不至于动摇生活的根基;而一旦成功,则可能让人生突围,更上一层楼。

在投资中,杠铃策略(同“哑铃策略”)就是指摒弃掉中间部分的中风险、中回报资产,配置于更重的两头:一头是高风险、高回报,另一头是低风险、低回报,以取得收益的平衡。

当下资金涌向“杠铃”两端的内核逻辑有二:

第一,在不确定性主导的时代洪流中,投资者转向新范式——拥抱“确定性溢价”;

第二,尽管现实与预期来回碰撞,但市场仍处于一片低估之境,且众多行业对宏观经济波动的敏感性较低,自下而上地基于估值和逻辑涌现出诸多布局机遇。

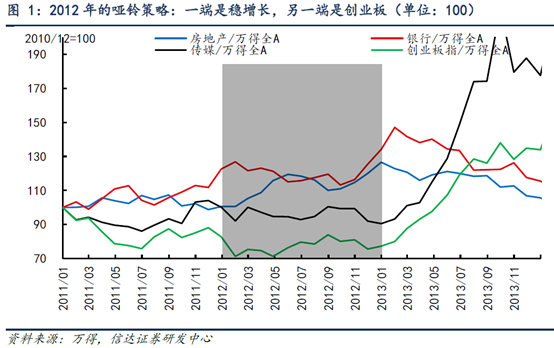

回望来路,类杠铃策略在2012年、2014年和2019年已充分展现过其资产配置的魅力。

2012年——

防守的一端是“稳增长”,

进攻的另一端是创业板

2012年的熊市末期,杠铃策略的两端演绎的逻辑截然不同。

尽管A的整体盈利氛围仍旧低迷,但银行和地产受益于稳定的ROE预期与“稳增长”政策表现率先发力。

而彼时经历了充分出清的创业板正站在牛市的黎明前夕,以传媒为代表局部性的行情已开始崭露锋芒。

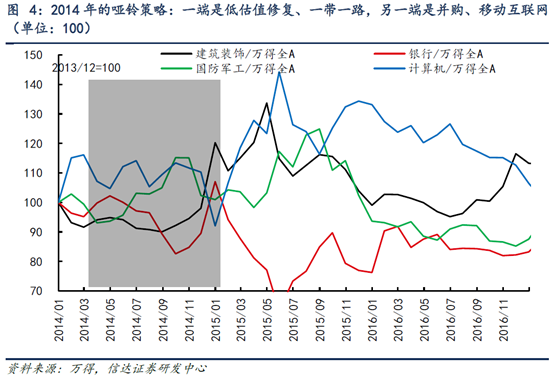

2014年——

防守的一端是低估值修复,

进攻的另一端是移动互联网

尽管2014年已开始被牛市浪潮所环抱,但行情的舞台并非全然让位于TMT。

2014年下半年,低估值资产大放异彩,与“一带一路”相关的建筑行业尤为亮眼。尽管经济趋弱,但随着陆港通的开通,投资者惊喜发现A股的低估值板块相较港股存在显著折价,值得“拥抱转型”。

与此同时,尽管成长风格中更依赖于移动互联网增长的传媒板块全年表现不佳,但乘上“并购重组”东风的计算机和国防军工已然走势强劲。

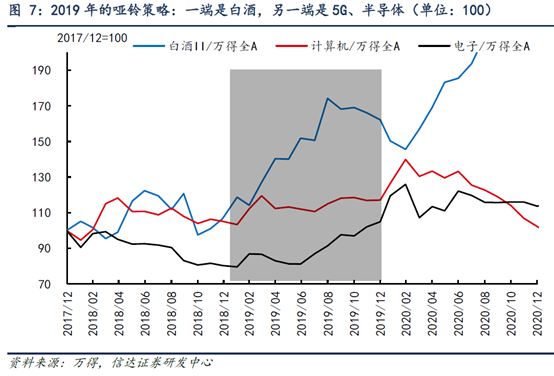

2019年——

防守的一端是稳定ROE,进攻的另一端是TMT

2019 年是上一轮牛市的起点,也逐步迎来景气投资的高光时刻。

在那一年,最为耀眼的板块非白酒和半导体莫属。尽管同属成长风格,投资者对其青睐的理由显然截然不同。

买白酒,买的是稳定的高ROE,追求的是确定性与稳定性;买赛道,追求的是爆发与进攻,无论是最初吹响赛道投资号角的5G,还是二到四季度的半导体与始于四季度的新能源,万变不离其宗。

以上内容参考:《信达证券:哑铃策略可能的结局——策略周观点》

纵观A股历史,时常可见风格南辕北辙的资产并行崛起。对于市场的变幻莫测,杠铃策略展现了其灵动的适应力——它巧妙地平衡了进攻与防守、梦想与现实,无需分出优劣,更无需划分高下。

通过同时配置于杠铃的两头,既能在市场动荡时寻到一方避风港,又能在风起云涌时捕捉爆发机遇,尽力做到无论熊市或牛市,都能保持投资组合的坚韧与活力。

2、普通人如何鉴往知来

——“反脆弱”的资产配置新范式

杠铃策略的实操要点有三,不妨根据个人情况审时度势、量体裁衣,动态调整投资策略并且做好“再平衡”。

一是多元均衡配置。

在时代浪潮的裹挟下,宏观叙事的波动难免每个人身上留下痕迹,多元均衡配置正是在践行“不把鸡蛋放在同一个的篮子”的理念,借助资产类别间的低相关性,通过分散投资降低投资组合的整体波动,让我们更容易坚持长期主义。

二是差异化的市场风格配置。

资本市场“花无百日红”,没有一种风格能“常开不败”。成长风格、价值风格、周期风格都曾领跑,但也同样经历过“掉队”,呈现出“涨跌轮动”和“均值回归”的特征。找对低相关性的行业、避免左右摇摆两头下注,就有望通过合理的配置穿越周期波动,实现满意的长期回报。

三是跨市场/多资产配置。

比如在家庭资产配置中加入投资于海外市场的QDII基金,捕捉不同地域的市场行情。同时也可以考虑股债资产与黄金、豆粕等商品类资产的多元搭配,在一定程度上降低单一市场的波动风险,提高投资组合的整体稳定性和收益潜力。

具体来看:

杠铃策略的一端可以是中特估、红利资产,另一端可以是AI、新质生产力等科技成长方向。防守的一端通过类固收高股息类资产降低投资组合波动;而进攻的一端则代表了中国未来产业的前进方向,有望成为新一轮周期的上升主线。

杠铃策略的一端可以是常见的波动风险较小的品种包括货币基金、同业存单基金、短债基金,作为“压舱石”;而另一端可以是高波动、高弹性品种包括中小盘风格宽基指数基金、部分热门赛道的股票型基金,成为“进攻之矛”。

事实上,相较于具体的资产配置,我们更应该学习的是杠铃策略中的“胜率思维”,即是用高仓位配置确定性较高的低风险标的,同时以低仓位押注高弹性、高赔率标的。

最极端的结果是,高风险的10%大部分面临亏损,但一旦选对,向上的空间却是较大的。即是用可预期的亏损去博取高弹性,来达成中等回报的目标,利用不对称性来提高投资的“反脆弱性”。

历史已经向我们证明,无论是黑天鹅的突袭还是一轮下跌的开启,时常都是突如其来、无法预料。

拥抱不确定性,通过不断的调整和迭代来适应市场和环境的变化,是迈向反脆弱、从波动中获益的关键。

风云变幻的资本市场,没有任何资产能够独领风骚、永远立于不败之地。尽管短期走向难以预测,但并不乏可以提升长期胜率的“难而正确”的方法。

焦灼的行情中,不妨坚持“底线思维”,以杠铃策略中的“胜率思维”指导投资,在风险控制和潜在收益之间找到难能可贵的平衡,尽力从不确定性中获益。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏能源革新股票A(OTCFUND|003834)$

$华夏能源革新股票C(OTCFUND|013188)$

$华夏兴和混合C(OTCFUND|017766)$

$华夏行业景气混合(OTCFUND|003567)$

$华夏军工安全混合A(OTCFUND|002251)$

$华夏产业升级混合A(OTCFUND|005774)$

$华夏大盘精选混合A(OTCFUND|000011)$

$华夏核心制造混合A(OTCFUND|012428)$

$华夏回报混合A(OTCFUND|002001)$

$华夏行业甄选混合C(OTCFUND|017601)$

#震荡拉升!低空经济再次起飞?#