目前,不管是越来越被市场认同的高股息,还是偶尔炒作的“新质生产力”,背后事实上都有一个共同点——非机构重仓。

非机构重仓,代表人少,筹码结构好,预期差的机会更多。

二机构重仓的四大板块——电子、医药、食品饮料和电力设备,今年以来的收益属实惨淡。

药茅恒瑞+药明、电池茅宁王、茅台本茅、港股股王腾讯,2024年的表现都十分稀松,最好的宁王在盈亏线附近挣扎,茅台亏了1.8%,腾讯亏了5.6%,恒瑞跌了5.7%,最惨的药明亏了25%,所以偏股基金指数今年以来的表现还是落寞,主动可能更不好卖了。

即使有牛市也不一定是核心资产

最近我在想一个问题,未来A股肯定会再来一波牛市的,但未来的牛市只有板块牛却不会有全面牛,大家也是接受的。

那么下一波牛市到来的时候,涨得会不会是还上一轮炒过的、眼下机构重仓的、大家深套其中的酒药车等核心资产?

这件事,很值得打个问号对吗?

2006-2007、2009年炒过的银行、地产、基建、能源,下一次见到超额要等到2017年,再下一次是2021至今。

2013-2015年炒过的创业板,要等到2019年再迎来新的景气,这还要感谢宽基指数本身的优胜劣汰机制,淘汰了传媒新进了医药+新能源才迎来了第二春,如果是窄基、个股,有没有第二春都另说。

那么现在的问题又轮到了消费、医药、新能源为代表的核心资产,经历过2017到现在的这样一波从价值发现到狂炒泡沫最终轰然倒塌的全过程之后,这些板块的下一波春天又要到何时才能出现?

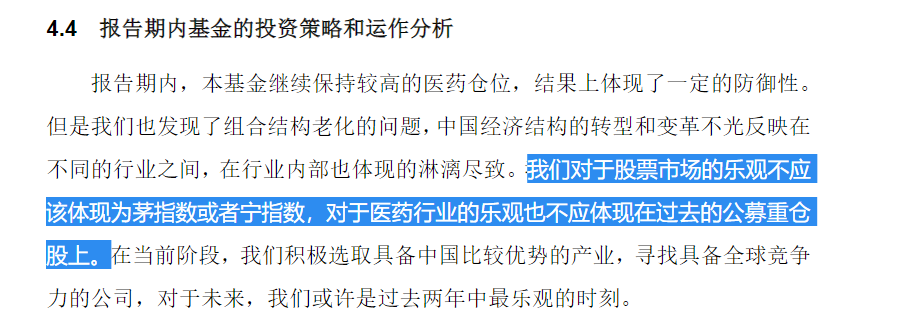

在金句频出的四季报中,初代药王富国于洋也表达了类似的思考。

对A股来说,行业轮动是长周期的事,有时甚至长过大部分基金经理的职业生涯。

因为最基本的国民经济都走出了新常态,如果我们还刻舟求剑、照猫画虎,一会算小盘大盘风格切换周期是3年还是5年,一会算这波行情会致敬2013还是2015年,就显得很奇怪。

股票投资最难的地方在于,历史经验只能参考,但经济生活却永远面向未来,今日的明星公司在将来究竟价值几何,是很考验投资者的判断与敬畏之心的。

百亿基金经理的新变化

年前,仁桥夏俊杰进行了一场很受机构投资者关注的路演。

虽说净值下跌2%的反思略有些凡尔赛,但夏总的某些观点的确说到了我的心坎里——

换手率过低,往往也说明一些问题,可能你的组合结构过于倚重某一两个逻辑,或者说,你的组合缺少自下而上的配置或者布局,以至于你没有太多的交易,换手率并不是越低越好。

受限于规模的限制和工具的,公募的百亿基金经理在灵活性上必然有折损,但在规模之外的行业、乃至股票选择上,是否做出了一些合适的变化呢?

回过头来看,2020年公募的主观多头基金经理,百亿以上的人数在140名左右,而2021年至今A股市场风云变幻,真正能在持股方面展现出变化且不是盲目漂移,还能在连绵的熊市里看到净值起色的,并没有几位。

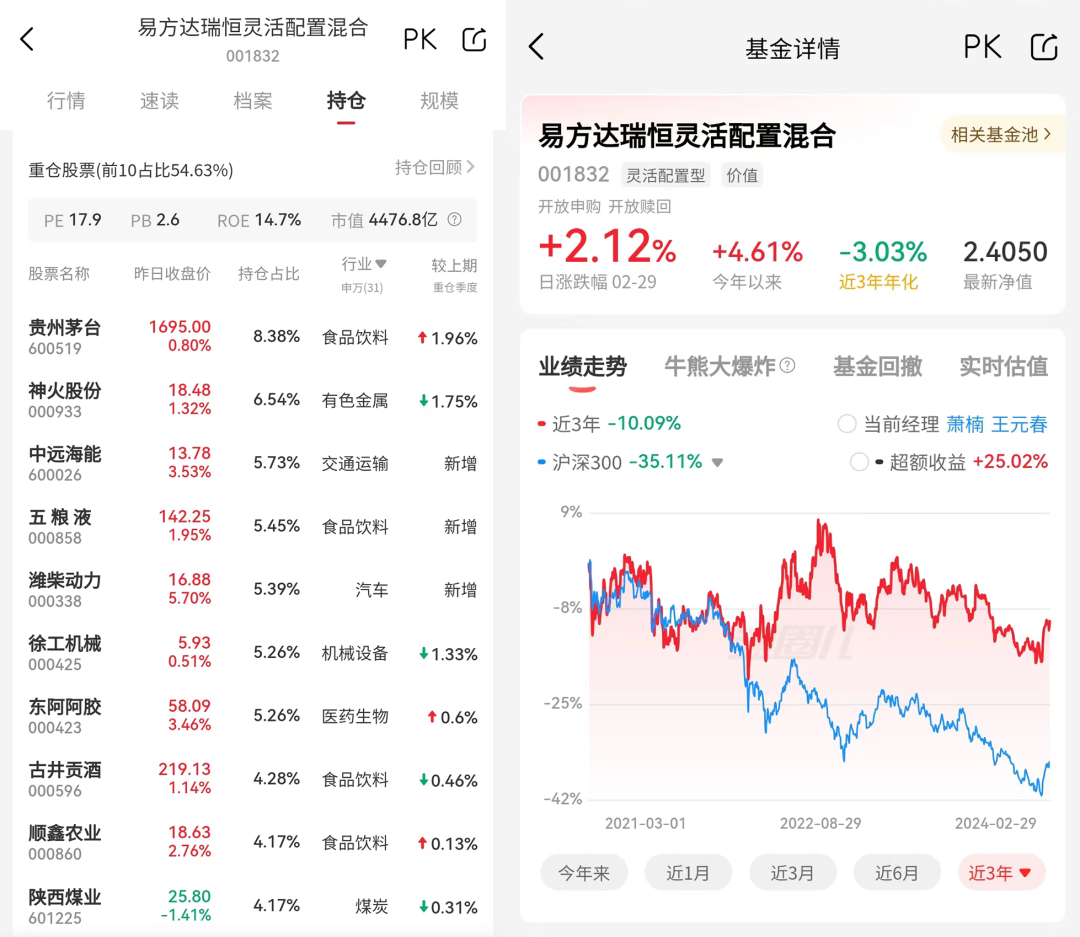

在我保持追踪的基金经理中,易方达萧楠、交银杨浩、嘉实谭丽和广发王明旭算是已经获得了正反馈的少数人。

过往,萧楠因为主管消费赛道产品,我们对他的全市场选股能力和投资框架始终打了一个小小的问号,但我们看到,他所管理的全市场选股的易方达瑞恒和易方达高质量严选,从2021年底展现出的净值走势,是相当不错的。

在2021年,我疑惑过重仓煤炭股是否适宜,也并不知道萧楠当时的投资框架究竟发生了怎样的转变。

但事实证明,这是一个相当前瞻的变化,目前萧楠的全市场持股已经涵盖消费、能源、机械制造、互联网甚至芯片板块,正在变得真正全能起来。

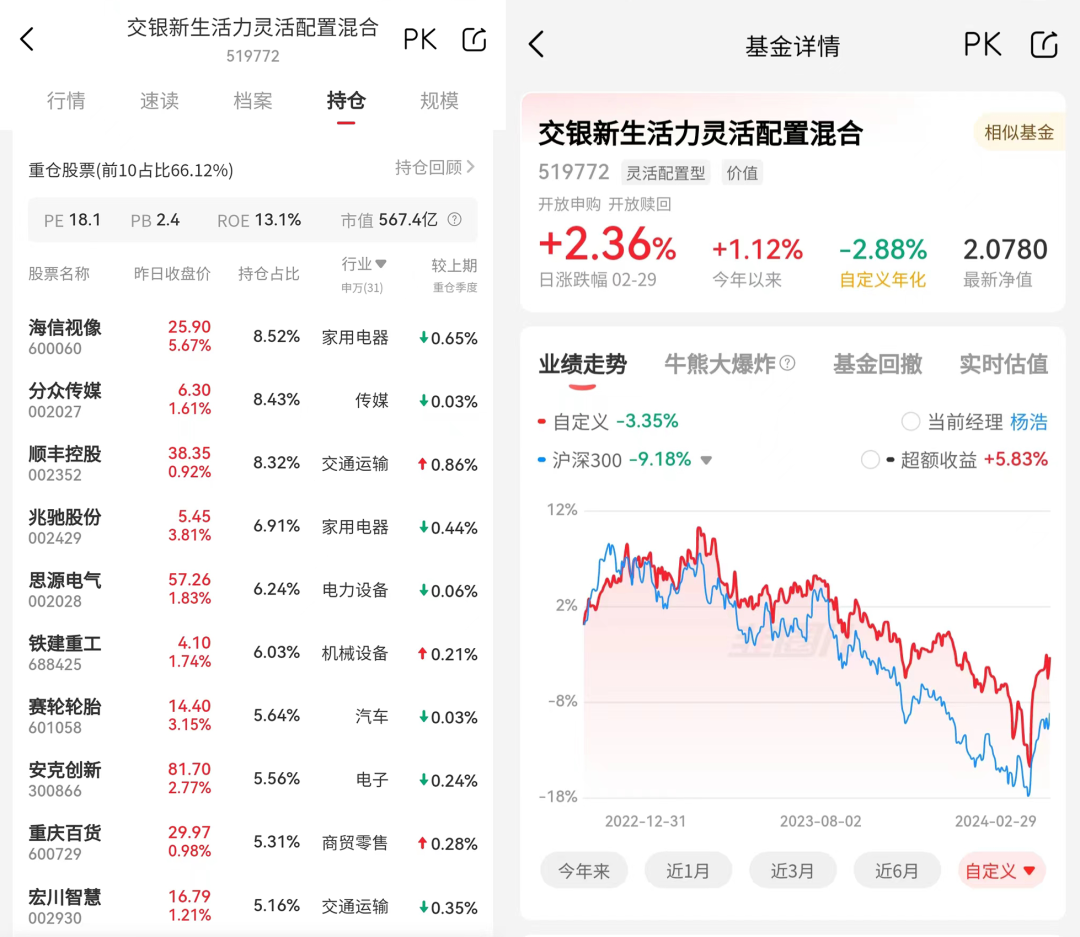

和萧楠类似,交银施罗德的杨浩也在组合层面体现出了一定的思考。

早在2023年中报,杨浩在季报中的思考就充满了哲学——

在百年不遇的大变革背景下,基于基本面研究的“常量”减少,“变量”大幅增多,似乎“觉察与应对”变得比“推理与预测”更重要。作为公募基金的主动投资管理者,我们需要修炼从不同角度看问题的平和心态,需要对于“常”与“无常”重新归纳和锚定。

什么意思,今时今日,不管是外部的国际环境、还是内部的经济环境、甚至是我们普通居民对待投资和消费的态度,跟2021年已经很不一样了,而且正在变得越来越不同,那组合层面的应对也是必要的。

在杨浩的交银新生活力里,我们似乎能看到这种变化——

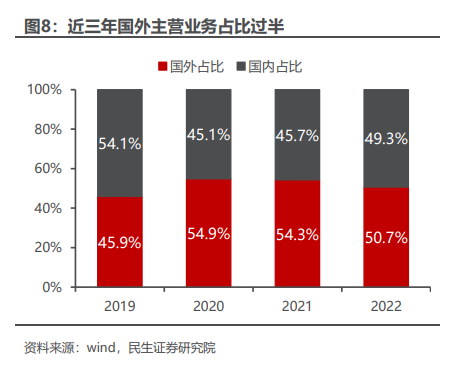

第一大重仓海信视像,2020-2022年海外营收已经占到了半数以上。

铁建重工,世界领先的盾构机龙头,在工程机械行业萎靡的2023年,前三个季度境外新中标额同比50%的增长。

四季度新晋前十大的赛轮轮胎,2023年新增墨西哥、柬埔寨的工厂投资,也是国内胎企出海步子迈得最大的一个。

在国内市场需求加剧、内卷加剧之后,出海会是越来越多的公司最重要的增长点,也是国内投资人寻找的新常态。

最后杨浩还买了分众、重庆百货,我觉得可以理解为线上互联网流量见顶、线下性价比消费复苏态势下的应对之举。

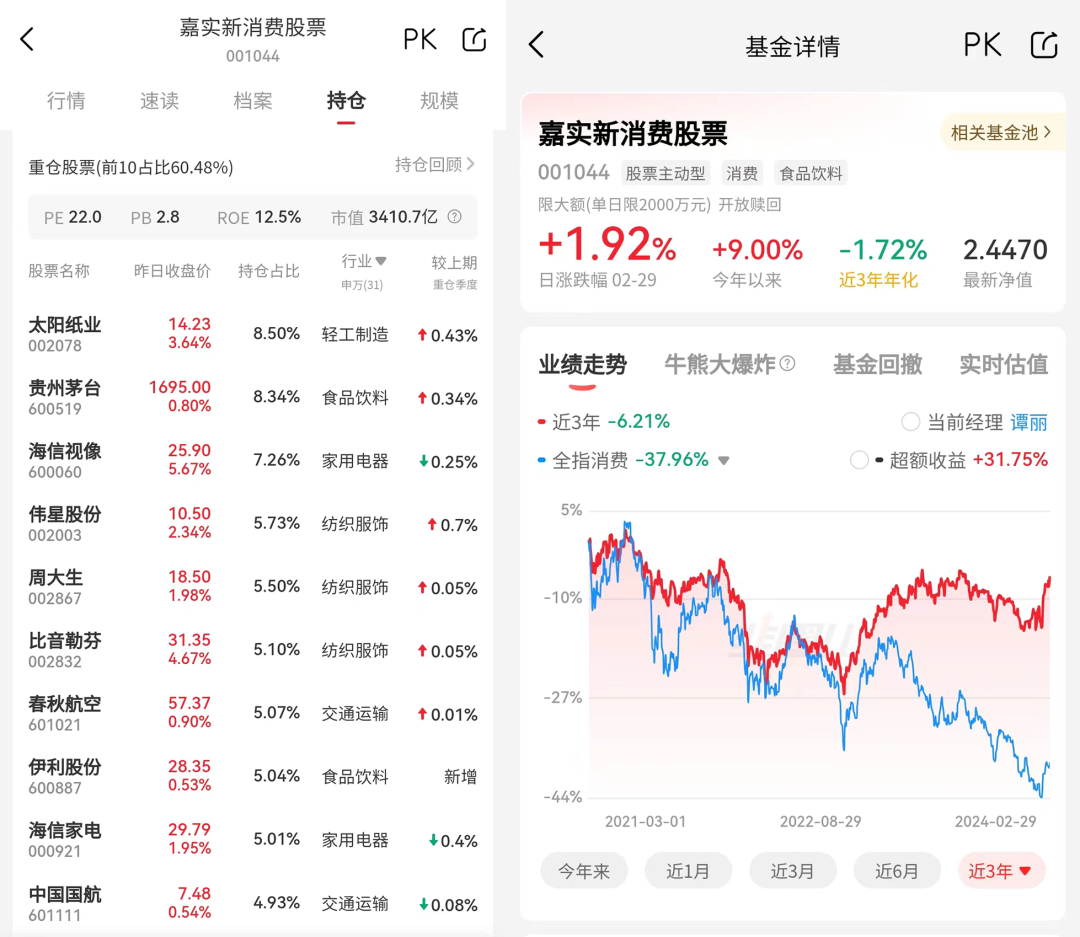

和他们二人有几分不同的是,嘉实谭丽、广发王明旭能够在2020年之后展现良好的回撤控制与持有体验,主要源自两位的方法论本身更看重估值保护。

先说谭丽,她的投资更多给人一种警惕泡沫的态度,2021年,当消费股最先开始调整,谭丽就在季报中多次强调核心资产的估值风险,而且是一以贯之的提示,最终经历了消费、医药和新能源的依次塌方之后,我们回过头来看,当时多么兴奋的景气叙事还是逃不过估值的牵引和基本面恶化的宿命。

相比于过往关注度更高的嘉实价值精选,谭丽也在管理消费主题基金——嘉实新消费。

除茅台本茅之外,相对冷门的持仓构建,也与主流的消费主题产品有所不同,表现出的收益率自然也有所不同。

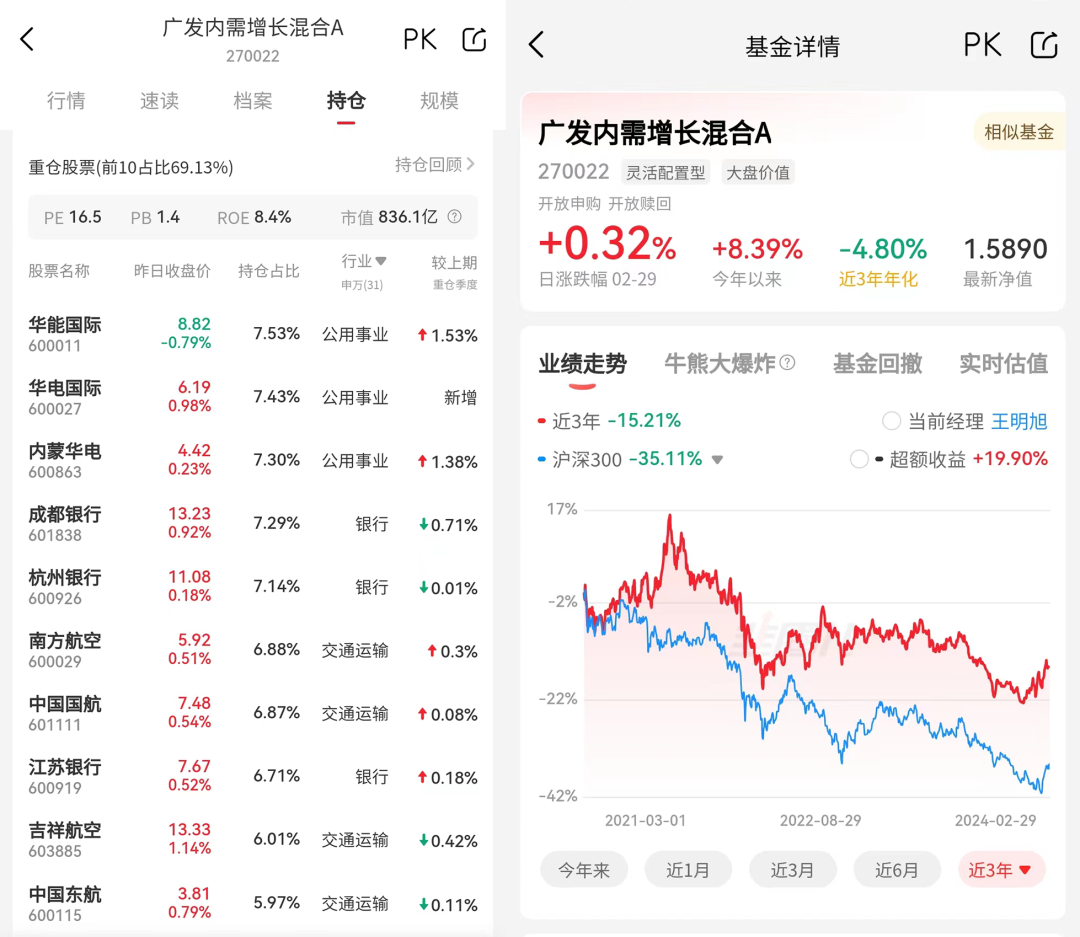

最后是王明旭,他的持股给我第一的感觉是大多数时候都不性感。

从2021年至今一直都是相对冷门的持仓,从航空公司、机场,再到现在的城商行、电力股,能感觉到他在估值和性价比的不断比较中反复权衡。

去人少的地方找机会

表面上看,他们的组合持股均选择绕过了机构重仓股,但在这个行为表象背后,应该还是来自于前瞻甚的判断。

站在现在,他们眼中的机会可能已不再是曾经的明星资产了。

我们说,价值投资往往来源于对企业未来价值的判断,但企业的竞争能力是不断变化的,每轮行情启动的基本面也各有不同,这就需要基金经理在保持方法论总体不变的基础上,跟随微观企业经营的改变做出调整。

投资没有一成不变的方法论,彼时的高成长是蜜糖,但今天就成了高估值不断还债的砒霜,今日高股息不断新高,放在几年前也是别人大涨你却大跌的反面典型。

我们总希望找到“一命通关”的躺赢诀窍,但事实上唯有不断学习、保持敏锐,应对市场和经济的变化,才是主观投资人持续创造良好回报的来源。

这几年主观多头不好做,很多朋友转向指数投资,但指数给我的一个感受是,过往宽基指数、行业指数的投资都是有规律的,这几年也逐渐把过去的规律慢慢都打破了,涨的时候疯涨、害得你踏空;跌的时候猛跌、害得你套牢,所以很多指数高手这几年的成绩也不大好看。

所以,不管投指数还是搞主动,躺赚是很难的,总要保持敏锐的观察和必要的应对。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。