如何用50只股票精妙地刻画出中国产业龙头力量,以至于形成一个可以感知到中国经济发展脉搏、引领A股权益市场投资主线的“指数”抓手?

从“窄”宽基中发现大机会,在这一命题下,大家可能会立刻想起一些熟悉的“50”窄宽基指数,比如上证50、深证50,或者MSCI中国A50,这些都是聚焦核心资产的旗舰宽基指数。而近期,“50”宽基指数家族里有迎来了新的一员——中证A50指数。

与其他指数相比,中证A50指数有何创新点与优势呢,我们应该如何分析各自的投资价值。

最能够直观探查到其中区别的视角或许是指数的行业构成。

上证50指数与深证50指数是单市场指数,这两只指数的特色更多地与沪深两个交易所的定位与历史有关。上证50更加侧重于食品饮料和大金融产业。深证50主要侧重在新能源、TMT、医药等行业,与新兴产业更为贴合。相比之下,中证A50行业分布更均衡,一方面较上证50指数大幅降低了食品饮料、银行的权重,另一方面,相比深证50提升了传统经济中食品饮料、非银金融的占比,提升了对传统经济中食品饮料、直接融资中非银金融的占比。

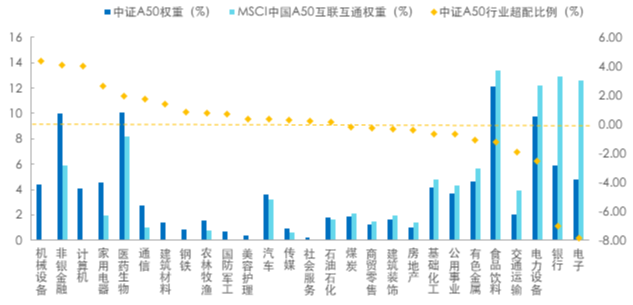

图:中证A50与MSCI中国A50互联互通指数行业分布差异

相比之下,MSCI中国A50互联互通指数与中证A50指数更为近似一些,但细究来看,二者仍有明确的区别与各自适用的投资逻辑。

从行业分布来看,中证A50指数相对MSCI中国A50互联互通指数超配机械设备( 4.39%)、非银金融( 4.10%)、计算机( 4.05%)、家用电器( 2.61%)、医药生物( 1.92%)、通信( 1.77%)、建筑材料( 1.37%)等行业,而相对低配电子(-7.84%)、银行(-7.02%)、电力设备(-2.52%)等行业。

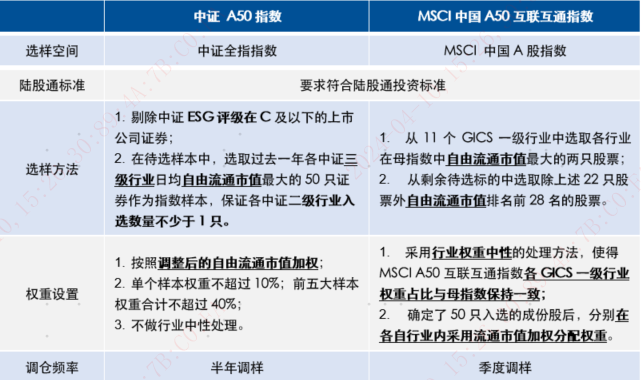

这一行业构成的差异其背后的原因在于两只指数编制规则的差异:中证A50指数萃集中证三级细分行业中龙头企业,按照自由流通市值排序选取前50只,但未采取行业中性处理;而MSCI中国A50互联互通采用行业权重中性的处理方法,使得MSCI A50互联互通指数各GICS一级行业权重占比与MSCI中国A股指数保持一致,确定了50只入选的成份股后,分别在各自行业内采用流通市值加权分配权重。

表:中证A50与MSCI中国A50互联互通指数编制规则

MSCI A50互联互通指数采用的行业中性规则意味着,当其成分股自身市值增速大幅高于行业整体时,其权重占比可能会被特意下修。

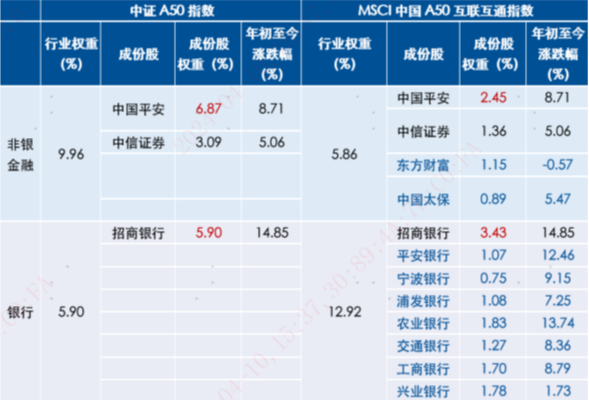

而当龙头自由流通市值相对行业整体在权益市场中权重更低时,龙头权重可能会被特意抬升。例如在2024年年初迎来反弹行情的中国平安与招商银行在MSCI A50互联互通指数中的权重均被明显调低,导致其对于指数收益的贡献程度被压缩。

表:中证A50与MSCI中国A50指数金融行业权重及成份股2024年涨跌幅对比

$易方达中证A50ETF联接发起式A(OTCFUND|021206)$

$易方达中证A50ETF联接发起式C(OTCFUND|021207)$

#黄金股集体飙升,还能买入吗?#

#龙年投龙头,指选易方达#

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达沪深300ETF联接C(OTCFUND|007339)$

$易方达创业板ETF联接A(OTCFUND|110026)$

$易方达创业板ETF联接C(OTCFUND|004744)$

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$

$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$

$易方达中证人工智能主题ETF联接A(OTCFUND|012733)$

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$