#最近哪个指数涨了#今年以来,黄金价格一路狂飙,现货黄金价格一度超过2400美元,国内饰品金价突破737元/克的,一度让黄金赛道成为当下的热门赛道。

高盛认为,黄金当前处于“不可动摇的牛市”中,并将该贵金属的年底价格预期上调至2700美元/盎司。Nicholas Snowdon等分析师在报告中说,金价自2022年中以来的上涨,主要归功于新兴市场央行以及亚洲个人投资者的购买。此外,鉴于美联储将会降息,再加上美国大选周期的尾部风险和所谓的财政环境,金价的看涨趋势仍然很明显。

无独有偶,近日新华社发文表示,由于没有迹象显示全球主要央行购买黄金的速度将放缓,金价仍有上涨潜能。有机构甚至预测,2024年的“淘金热”才刚刚开始,热度或将持续2至3年,金价仍处于周期性上升通道中。

自去年7月21日开始,黄金开始了一波强势上涨牛市,AU9999指数累计涨幅超51%,随着金价、金饰品连续冲高,不少投资人才关注到金价已经悄然涨了这么多,连小编自己都后悔自己当初为啥不买个大金链子大金镯子,只能说,年少不知黄金香。然而站在当下,黄金板块是否还值得投资,成为当下投资人更加关注的问题。

数据来源:wind,2024.4.17

影响金价的因素有哪些?

不同于其他的价格主要由供需决定的大宗商品,黄金同时具备商品、货币和金融三大属性,而且还具备抗通胀和避险的功能,这也是黄金的特殊之处。我们之前介绍过一个关于金价分析的基础框架,这通常包括美元指数、风险事件、实际利率水平、通胀率,以及黄金市场的供需状况等几个关键维度。

当前各因素情况:

【各国央行持续购金对金价起到支撑作用】从供需来看,黄金存在供给刚性。因此需求端的变化也会给金价带来显著影响。自2022年以来,全球央行持续购入黄金是推高金价的关键因素之一。

我国外汇管理局公布数据显示,截至2024年3月末,我国已连续第17个月增持黄金储备。相比美国、德国、意大利、法国等国外汇储备中黄金超65%的占比,我国黄金占官方储备仍有大幅提升空间。

【美债利率黄金同步走强】传统框架告诉我们,黄金价格走势通常与美债实际利率负相关。但近日,美债利率与金价同步走高。我们一般以GDPNow和10年美债利率作为对比,以反映利率对于经济基本面的反馈,目前而言,美国的GDPnow指出第一季度增长率会接近3%,这显著高于市场此前的预测。但10年美债利率似乎上行更加凌厉,在很大程度上表明利率市场开始price in更多其他的因素。

【美元与金价逐步脱敏】传统框架表示,黄金价格通常与美元指数负相关。但近期热点地区地缘政治局势紧张,美国上周公布的强劲通胀数据又引发了市场对美联储将不得不在更长时间内保持货币紧缩政策的猜测。在避险需求上升和美联储降息预期降温的共振下,美元持续走强。市场数据显示,近一个月以来美元指数涨幅达2.82%。

【避险需求持续提升】观察避险情绪:传统框架告诉我们,由于黄金具备避险的功能,当遭遇风险事件冲击,市场避险情绪上升便会使得短期金价上涨。

自俄乌冲突爆发后,美国与西方世界冻结俄罗斯央行美元外汇储备,导致非美经济体国家对美元安全性产生质疑。地缘政治环境变化背景下,多国开始加大力度增加黄金、特别提款权等储备资产,推动外汇储备资产多元化,最终表现为2022年以来全球央行购金量显著增加。

图表3:全球央行黄金储备和美元储备走出剪刀差

数据来源:天风证券

总的来说,所以这次的金价新高的确显得有些“不一样”。

历史上黄金大牛市的主要影响因素

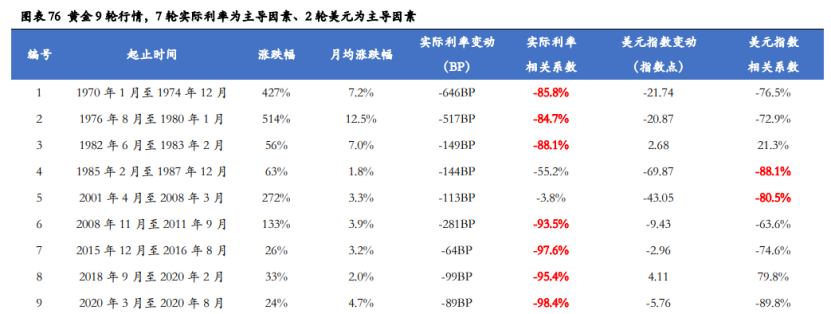

疫情以来,黄金价格表现亮眼,市场关注度显著提升。我们认为,由于技术进 步、人口结构、地缘政治等因素,全球主要经济体正在进一步迈向“低增长+低利率” 大环境,有利于作为无息资产的黄金“长牛”。我们复盘了1968 年以来黄金 9 轮行情,寻找投资线索和规律。我们取金价月平均值来划分,行 情持续时间超过 3 个月,累计涨跌幅大于 10%。

2008 年 11 月至 2011 年 9 月:美联储量化宽松 启动黄金的大牛市

美联储量化宽松启动黄金的大牛市。由于美国政府在应对次贷危机中未能采取 及时有效的应对措施,西方发达国家经济体陷入了金融危机,因此美联储不得不在 将利率降至 0%之后,采用非常规货币政策手段——于 2008 年 11 月底正式启动量化 宽松政策。但次贷危机背后是金融过度创新、债务问题累积引发的深层次经济危机, 因此美联储在相当长时间内延续了非常规货币政策,以“大水漫灌”的方式托底经 济,而效果整体有限。这段时期美元指数整体上维持震荡,而经济下行压力推动实 际利率进一步下探至 0%附近,催生了黄金新一轮大牛市。2008 年 11 月至 2011 年 9 月,黄金价格月均价从 760.9 美元/盎司上涨至 1771.9 美元/盎司,累计涨幅 133%, 月均涨幅 3.9%。从相关系数看,这一时期实际利率下行和美元指数走弱均支撑金价 上行,实际利率(-93.5%)贡献强于美元指数(-63.6%)。

实际利率主导黄金,美元走弱亦有贡献。通过复盘 9 轮黄金行情我们发现,尽 管黄金走势与实际利率、美元指数等反向关系并不会在所有月份都严格一一对应, 但黄金大行情都伴随着实际利率下降(9/9),美元指数下行(7/9)亦有贡献。具体 来说,9 轮行情中,黄金上行较快的时间段与实际利率快速下降时间段基本重合,并 且 7 轮行情中实际利率贡献高于美元指数,可以认为实际利率仍然是金价的主导因 素,而美元走弱也有一定贡献、但并非主导因素,相比之下黄金作为商品供需因素 影响有限,投资需求与金价上涨通常是同步走强、相互促进,也不是主导因素。

具体而言,实际利率应该看什么指标呢?

主导金价走势的实际利率涵盖越来越多预期因素。如前所述,自 1997 年美国财 政部推出通货膨胀保值债券(TIPS),使得资本市场能够直接对实际利率进行交易, 从而推动投资者从后验的通胀水平转向交易通胀预期。对比本报告使用的实际利率 三种度量方法:10Y 美债利率减去当月 CPI 同比属于典型的后验实际利率水平; 美联储(克利夫兰联储)10 年期实际利率属于官方测算的包含一定预期因素的实 际利率水平;10YTIPS 利率为市场交易者直接交易的实际利率水平。2003 年至 2023 年 5 月之间,从月度数据来看,三者与金价之间的相关系数依次为 10Y 美债利率减 去当月 CPI 同比-62%、美联储 10 年期实际利率-75.4%、10YTIPS 利率-83.8%,负相 关性依次递增,表明主导金价走势的实际利率涵盖越来越多的预期因素。

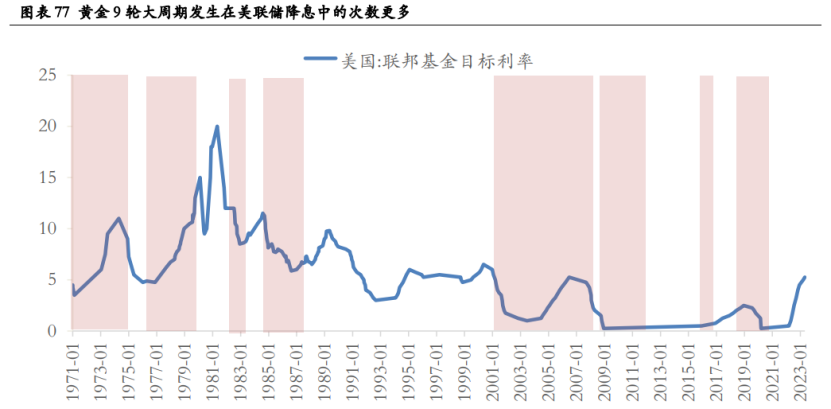

黄金 9 轮大周期发生在美联储降息中的次数更多。从复盘来看,降息周期并不意味着一定会出现黄金行情(如 1989 至 1993 年),但仍然可以发现黄金行情发生在美联储降息周期的情况更多。其中,第 1、2、5 轮行情与加息周期有较多重叠,这三 轮行情中美国面临较为严重的通胀问题,美联储在加息应对通胀的过程中,10Y 实际利率反而有所下行。而其余6轮行情与降息周期重叠较多(或者美联储维持低利率), 大多数是通胀问题得到缓解或者美国经济需要美联储以宽松货币政策进行托底。因此,可以认为美联储进入降息周期时出现黄金大行情的概率更高,但关键依然是实际利率会不会因为降息而下行。

借鉴历史经验,展望未来,黄金走势如何?

结合复盘经验,我们发现,在中长期维度影响黄金价格的因素依次为金融属性 (美债实际利率)>标价效应(美元指数)>商品属性,其中金融属性为主导因素, 标价效应有一定影响,而商品属性影响微乎其微。展望未来,我们认为,全球继续迈 向低增长+低利率环境,在新技术革命出现显著拉动经济增长之前,黄金有较大概率 迎来“长牛”。

具体来看,可以归结为三个方面:

全球低增长,有望推动实际利率持续下行。从全球范围来看,当前技术进步对 于生产效率促进边际作用有所放缓,民粹主义抬头、逆全球化趋势伴随地缘政治风 险,全球增长速度有所放缓。而美国政府继续实施逆全球化政策、难以通过深度参 与国际分工提升生产效率,使得美国潜在 GDP 增速中枢持续下行。自 2016 年时任 美国总统特朗普上台后收紧移民政策,叠加生育率下行和疫情影响,美国劳动力供 应不足问题恐继续暴露。因此,中长期看美国国债实际利率下行带动金价上涨。

美元国际储备地位持续弱化,进一步带动美元走弱。中国等经济体维持较高 增速,美国全球 GDP 占比继续下降,国际结算中使用美元结算份额也相应走弱,削 弱美元国际储备地位。自美元和黄金脱钩后,美元与作为全球能源核心的石油国 际贸易结算深度绑定、继续维持美元在国际货币体系中的核心地位,而随着传统能 源向新能源转型,西方制裁俄罗斯后石油国际贸易结算货币多元化,也削弱了美元 在国际货币中的地位。

2024 年美联储有望进入降息周期,成为下一轮黄金行情的催化剂。随着通胀问 题逐步解决,美联储也不可能长期将利率维持在 5%的较高水平。2023 年 6 月美联储 点阵图显示 2024 年有较大概率进入降息周期,从而成为下一轮黄金行情的催化剂。

随着金价一路走高,黄金题材ETF关注度明显提升,当前市场上有黄金股ETF、黄金ETF两类产品,有何异同,投资者应该怎么选?

先说结论,概括来讲,两者都是投资黄金赛道的ETF产品,走势表现都与黄金价格息息相关。但是从具体的投资类别上来说,两者又存在一定的差异。

(1) 投资范围不同:

黄金ETF主要跟踪标的为黄金现货,其属于商品类投资,本质上是商品型ETF产品;

而黄金股ETF主要投资标的是从事黄金相关业务的上市公司股票,比如黄金开采、冶炼和销售相关的上市公司,其本质上属于权益类投资,是权益型ETF产品。

(2) 投资纯度不同

黄金ETF投资黄金的纯度更高,而黄金股ETF则带有一定的权益属性。通常来说,黄金股股价在黄金价格走高时弹性更大。原因如下:

黄金股ETF主要聚焦黄金采掘冶炼和黄金加工销售相关上市公司股票,金矿企业的扩产和杠杆效应、黄金零售股的渠道和品牌贡献黄金股的超额收益。黄金股股价=金价*指数比值,截止2024年3月15日,过去五年黄金股相比金价(上海金)的贝塔约1.16倍,当金价短期快速拉升时,股市将更加敏感地反映对金价未来进一步上行的预期,从而拉升黄金股的估值,进而形成了“戴维斯双击”效应,当前黄金股已进入量价齐升的戴维斯双击周期。

相关产品:

(1)黄金股ETF(159562)——金价放大器

适合看好黄金未来表现,以及想适当博取权益市场上行收益的投资者,联接基金(021074/021075)正在发售

(2)黄金ETF华夏(518850)——密切跟踪金价走势,支持T+0交易,场外联接(008701/008702)

适合有避险需求或者不看好未来权益市场表现的投资者,可将黄金作为资产配置底仓。

$华夏中证沪深港黄金产业股票ETF发起式联接A(OTCFUND|021074)$

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

数据来源:Wind,以上产品风险等级:R4。风险收益特征:黄金ETF华夏为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险;特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。黄金ETF联接基金主要通过投资黄金ETF紧密跟踪标的指数的表现,因此本基金的净值会因黄金ETF净值波动而产生波动。黄金股ETF的特有风险包括:本基金通过港股通投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见《基金合同》、《招募说明书》等基金法律文件。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。