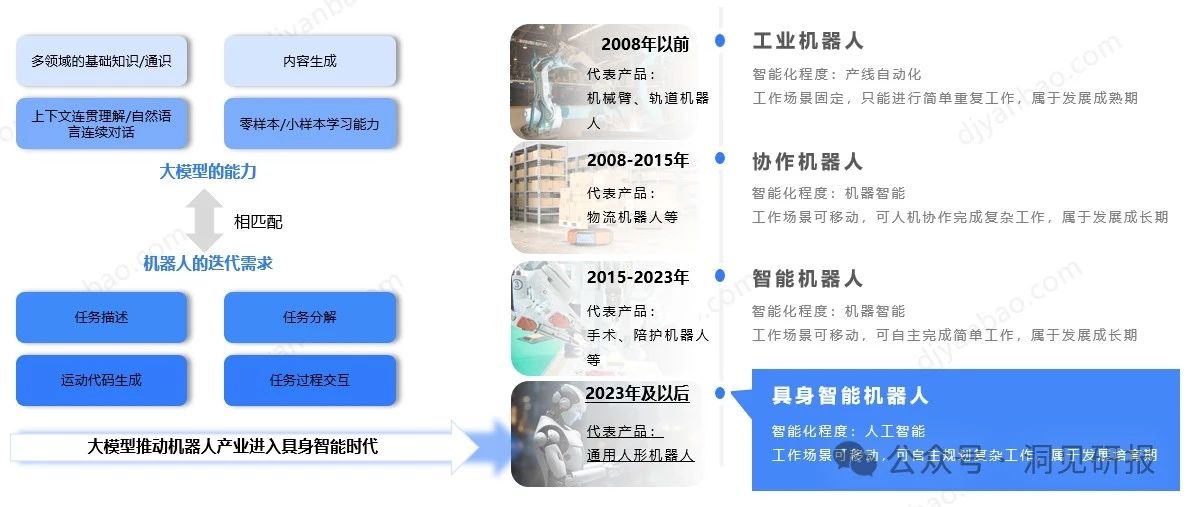

在1999年以前,人形机器人行业的研发主要集中在完成基本的运动动作上。

从2000年开始,研究人员开始探索其应用场景,但由于运动性能有限,应用场景较为有限。

自2010年以来,以波士顿动力为标杆,人形机器人的运动性能已经有了较大的突破,机器人能够完成更多复杂的指令。

到了2020年,人形机器人进入了高智能产业化的探索阶段,企业开始探寻更多的应用场景,更流畅类人的技术研发,注重人机交互,并探索行业商业化的可能性。

大模型技术的进步大大提高了机器人的感知、决策和控制系统技术供给,同时也降低了软件开发门槛,拓宽了机器人的应用场景。这一技术进步有望推动机器人向具身智能发展,在思维方式和行为模式方面实现与人类高度相似。机器人将能够在绝大部分劳动作业场景替代人类,极大地解放生产力并重构生产力范式。作为具身智能的最佳载体,人形机器人行业的发展将得到加速。

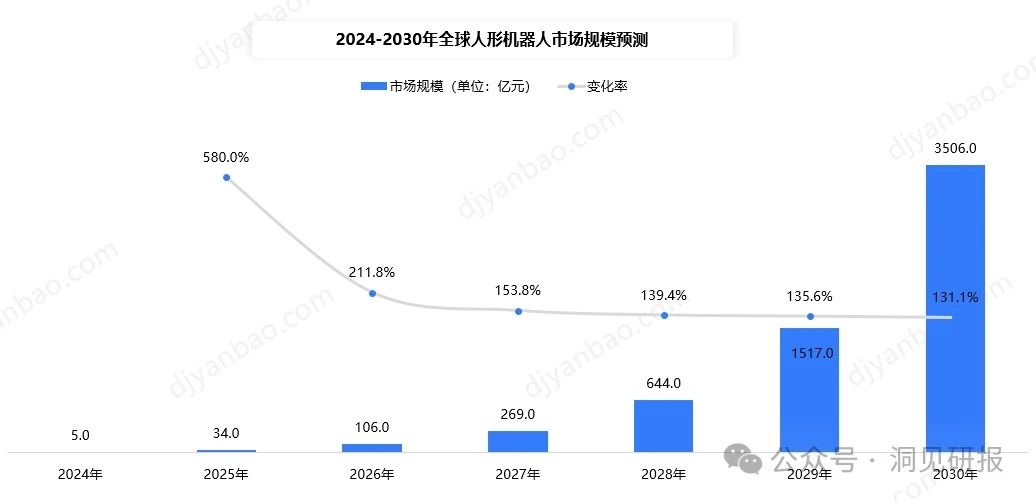

随着人工智能技术的不断突破,人形机器人行业备受关注, 未来行业将持续保持高速率发展。据预测,到2030年全球人形机器人市场规模将达到3506亿元。参考中国服务型机器人市场约占全球市场的25%,2030年我国人形机器人市场规模预计将达到876.5亿元。

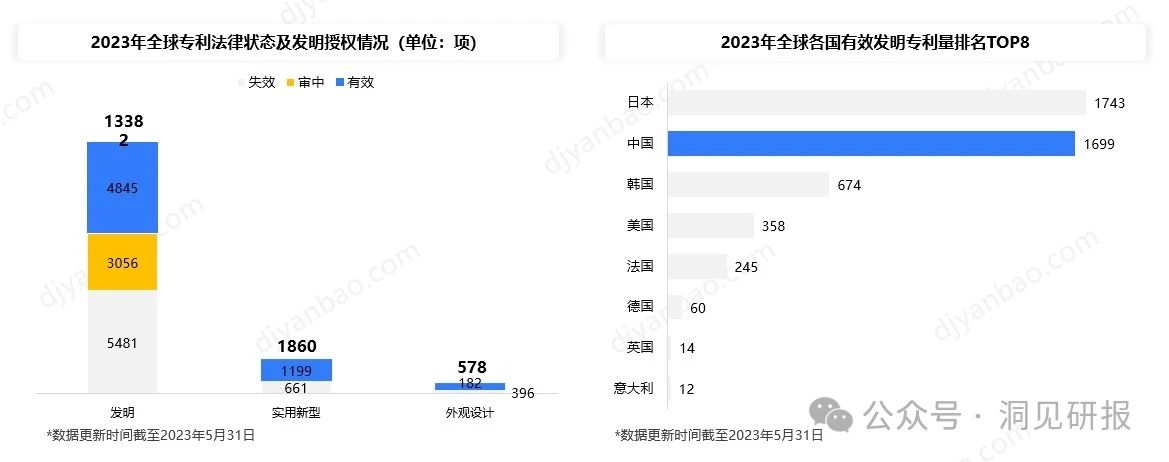

从专利类型上看,人形机器人领域主要以发明专利申请为主,这表明该领域仍处于技术发展的初期阶段。从法律状态上看,失效的专利数量居多,但是随着该领域的技术不断进步,有效和审中的专利数量已经超过了失效的专利数量,这表明人形机器人行业已经积累了一定的技术成果,且近年来的发展势头比早期更加强劲。

提升运动性能:人形机器人的运动性能作为最直观的产品表现更受关注,但2023年多数人形机器人在基础的运动能力上还不够流畅迅速,未来运动性能的优化是企业的重要研发方向。对于复杂的人形机器人系统来说,想要达到优秀的运动能力控制系统与执行系统的优化缺一不可。

持续优化降本:以波士顿动力的 Atlas为例,虽然采用液压驱动能够使Atlas的运动性能强劲,完成跑酷、后空翻等动作,敏捷流畅与人类相似,但由于液压驱动成本居高不下,难以实现商业化。未来人形机器人行业随着量产进度及规模化加速,全产业链降本是未来趋势。

人形机器人产业链与新能源汽车颇为相似,大部分零部件已经实现了国产替代,但是如行星滚珠丝杠和空心杯电机等部分零部件,仍然由外资企业主导。随着产业发展加速,对降低成本的需求不断增加,未来国产替代化进程加快,本土企业将会抢占更多的市场份额。

随着人形机器人行业的不断发展和成熟,人形机器人的功能和应用范围越来越广泛,消费者对于人形机器人的需求也会越来越多样化和个性化。在未来,企业需要根据不同群体或个人的需求进行服务和功能定制,以满足他们的个性化需求。外貌个性化定制、性格个性化定制、语音个性化定制、功能个性化定制。

$中欧中证机器人指数发起A(OTCFUND|020255)$$中欧中证芯片产业指数发起A(OTCFUND|020478)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$