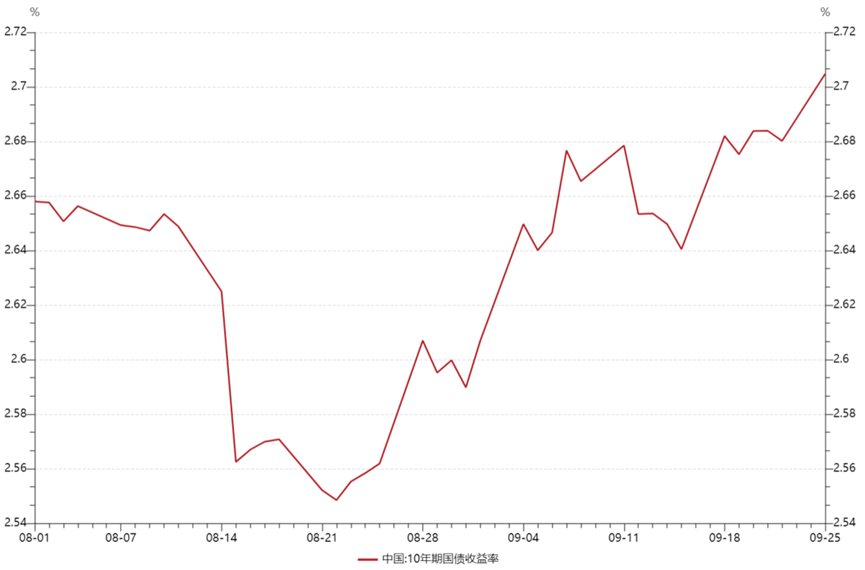

近来持基的体验颇有些“震感频频”。一边是沪指仍在3100点附近来回震荡、磨人心态,权益基金尚未走出预想中的行情;另一边是政策组合拳密集落地,十年期国债收益率整体有所上行,持有的债基也出现了一定程度的波动。

一般而言,市场利率和债券价格呈反比关系。市场利率水平上涨,债券价格下跌,反之亦然。8月底以来十年期国债收益率上行,受此影响债基出现调整。

(数据来源:Wind,截至2023-9-25)

市场震荡,“闲钱”应该何处去?很多产品在“资管新规”后已经失去刚性兑付的托底,在存款利率告别“3”时代之后,债基似乎是一个不错的选择。但面对着阶段性起伏的净值,不少投资者仍然心存疑虑。

后市怎么看?从家庭长期财富管理的角度出发,当下债基为什么仍然值得长期持有?

理由一

理由一:

债券属于生息资产,

有望带来长期持续向上的回报。

债券类基金主投债券,而债券可以生息,所以在长期有望获得持续向上的较好回报。

比如说,我们买入一只两年期的债券,票面金额100元,票面利率是3%,每年付息一次,那么在接下来的两年中,每年可以获得的利息都是3元,最后还能收回100元的本金。

除非债券发生了违约,则持有至到期能获得的现金流是固定的,所以债券投资又被称为“固定收益投资”。

正是由于票息的存在,投资债券在长期就有望获得持续向上的较好回报:

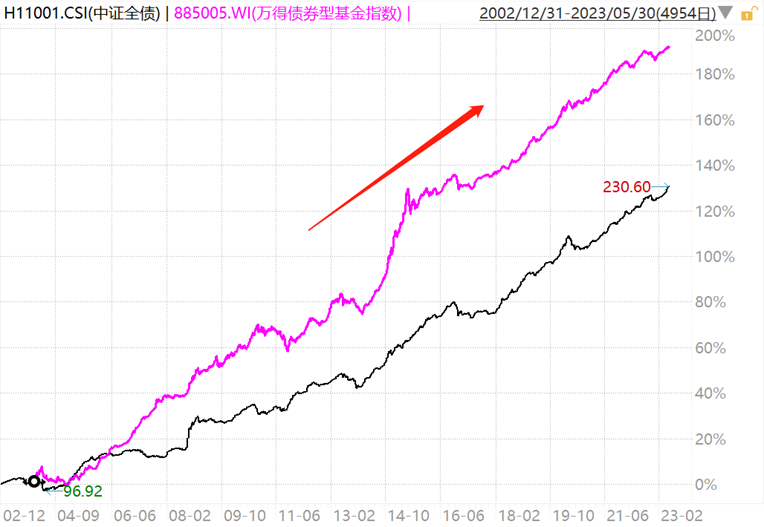

从2004年至今,代表债券整体表现的中证全债指数屡创新高,实现了4.5%的年化收益率。

而代表公募债券型基金整体走势的万得债券型基金指数更是跑出了明显的超额收益,年化收益率可达5.8%,对于偏稳健的长期投资资金的确具备较好吸引力。

(来源:Wind,统计区间2002-12-31至2023-5-30,指数历史业绩不预示未来表现,不代表基金产品表现)

理由二

理由二:

债券基金收益率相对稳定,

可以作为投资中的“压舱石”。

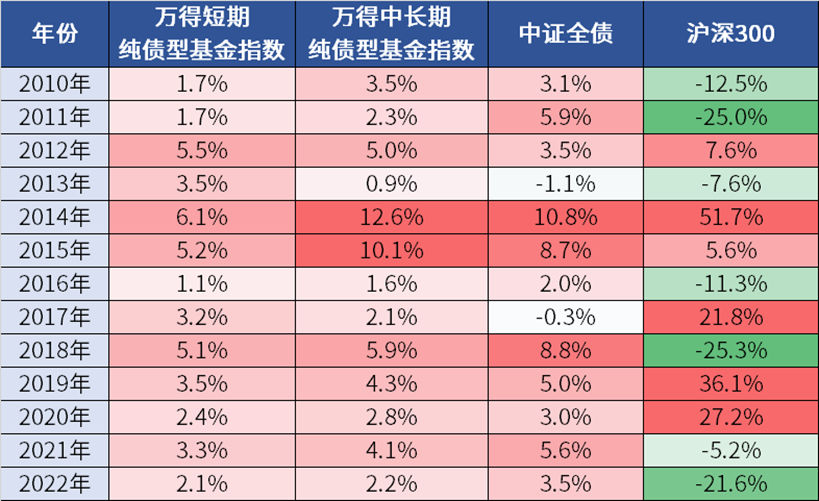

如果我们去观察过去十来年,纯债基金整体vs债市vs股市的年度收益率便会发现:

(来源:wind,统计区间:2010-1-1至2022-12-31)

相较于股市的大起大落,债市的表现长期来看是比较平稳的;

即便是债市表现不佳的年度,代表纯债型基金走势的万得相应指数也从未出现过年度级别的亏损。

究其原因,一方面,专业的债券基金经理会观察市场流动性、分析宏观数据和政策,对未来利率走势进行研判,尽量做好波段高抛低吸;另一方面,这也跟债基“固定收益”的特质不无关系。

受到债市波动的影响,债基净值在短期的确可能出现回撤甚至亏钱,但随着持有债券的逐步到期兑付,只要没有出现“暴雷”的情况,由于市场波动造成的短期净值下跌也有望得以恢复。

举个非常简易的例子:

买入了一张1年期票面金额100元,票面利率3%的债券,买入时的市场价格是100元。

但由于市场利率上行,这只债券的市场价格一路从100元跌到99.5元、再跌到99元,此时就出现了浮亏。

但一旦债券到期,发行人只要没有出现违约,就可以拿回100元本金和3元利息,一举收复失地而且还实现了盈利。

当然,如果短债基金单日跌幅接近一个点甚至以上,或者一段时间连续回撤达到2-3%,那么就说明基金可能“踩雷”了或者管理出现了问题,需要仔细查看基金季报等公开资料、与投资经理及时沟通了解基金的运作情况,考虑抽身进行基金转换。

理由三

理由三:

债基持有的时间越长,

便越有望收获时间的馈赠。

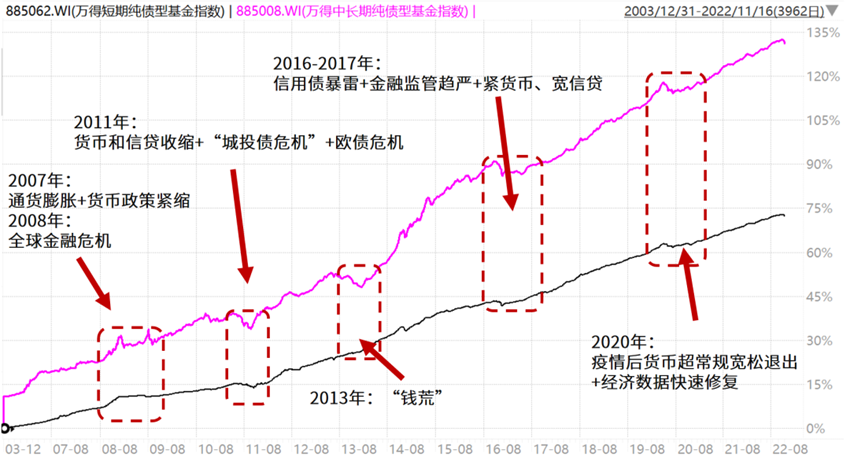

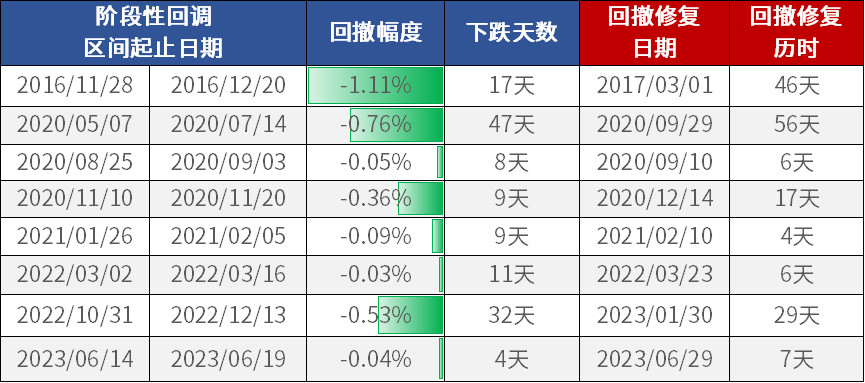

在过去20年间,债券市场也曾经历多轮牛熊周期,但每一次的阶段性调整都被时间熨平,债基整体的表现是“熊短牛长”,一步一个脚印继续攀升。

(来源:Wind;指数过往业绩走势不代表未来表现,不代表投资建议。)

尽管市场的调整不可避免,但以万得短期纯债型基金指数为例,往往在市场震荡之后,会有相应的长时间连涨上升期,净值将会较快“填坑”并且续创新高。

(数据来源:Wind;截至2023/9/25;指数过往业绩走势不代表未来表现,不代表投资建议。)

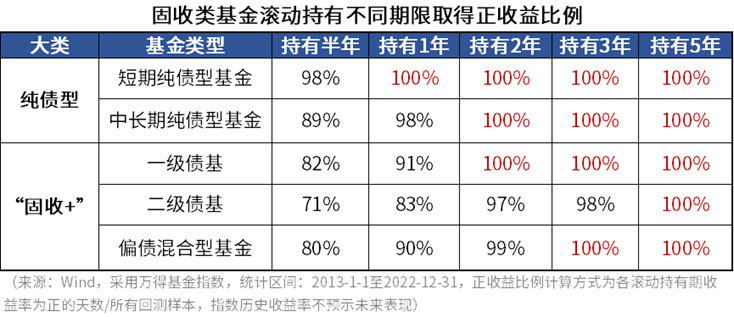

如下图所示,纯债基持有超过1年、“固收+”产品持有超过2年,便有很大概率取得正收益,如果把持有时间拉长至5年,取得正收益的比例可达100%。

理由四

理由四:

资产配置是投资唯一免费的午餐,

而债券类资产是其中重要一环。

诺贝尔经济学奖获得者哈里马科维茨曾经说过,资产配置多元化是投资的唯一免费午餐。

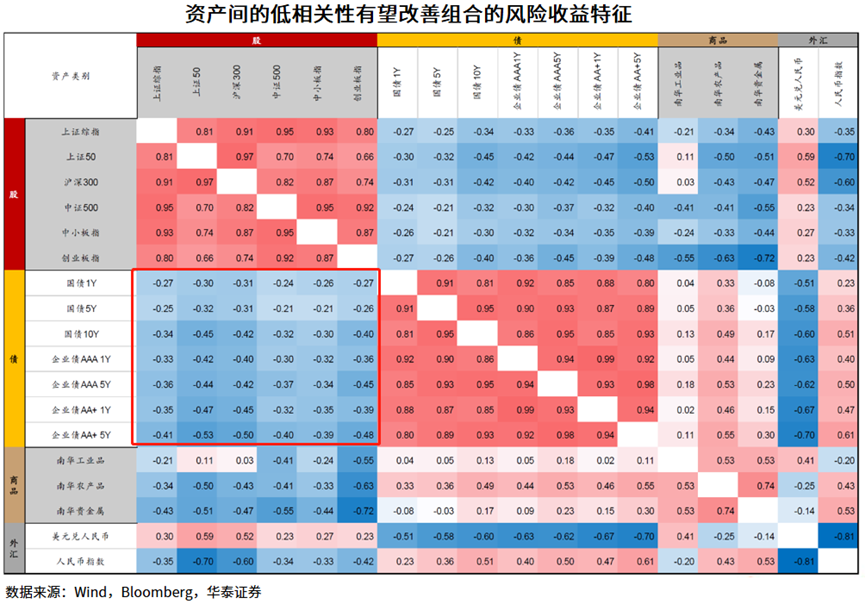

因为资产配置可以利用资产间不完全相关(可理解为即不同涨同跌)的特征,来获得更好的“预期回报-预期风险”组合,帮助投资者在能承受的风险范围内,尽可能实现收益的最大化。

如上图所示,股票类指数与各类债券的价格存在明显的负相关性,如果将股债按比例进行配置,就能够极大地减小波动,平滑收益率曲线,最终还能取得不错的收益。

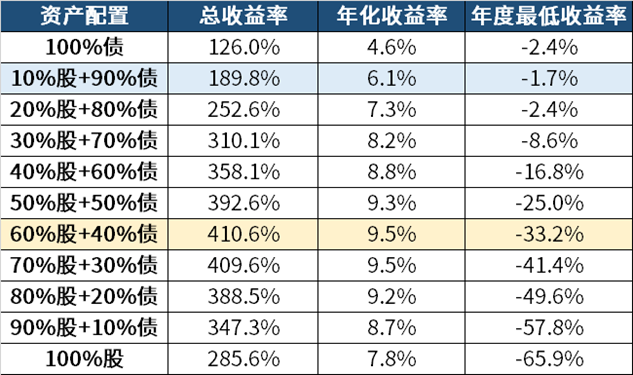

在《聪明的投资者》一书中,格雷厄姆给出了一个简单有效的资产配置公式:50-50策略,即股和债仓位各50%,其中股票的仓位可以根据市场情况在25-75%之间进行调整,这一策略的有效性也得到了较好印证。

我们对不同比例的股债仓位组合(按年度再平衡)进行回测发现:“60%股+40%债”在取得最高年化收益率的同时,年度亏损风险也更为可控;“10%股+90%债”取得了最低的全年亏损。

(来源:Wind,回测期限2004.12.31-2022.12.31。本次回测以沪深300指数代表股票类资产、中证全债指数代表债券类资产,2004年12月31日起投,每年末进行动态再平衡。指数历史业绩不预示未来表现。)

当然,上述的比例全部是基于历史数据回测的结果,在实操中还是需要结合自身的目标收益率和风险承受能力来设定并进行动态调整,逐步找到最适合自己的股债仓位占比。

回到当下的市场,本次债市调整主要源于资金面的阶段性趋紧,政策加码带来风险偏好抬升,以及对地产、经济回暖的期待。从市场利率-政策利率偏离看,目前1Y存单已逼近MLF,1Y国债在OMO+40BP,10Y国债在MLF+18BP,利率调整已经较为充分。

结合本轮调整的幅度和接下来的市场预期,债市持续性走熊的概率并不大,无需过于担忧。展望四季度,目前债市安全边际较足,政策冲击基本消退,经过前期的震荡后,市场情绪已经消化较为充分,现已进入较好的配置窗口。

在债市逻辑尚未出现反转的情况下,投资者朋友可以放宽心,以长期视角持有优质的债券基金,感受资产配置的魅力。毕竟对于债券类基金而言,时间真的是熨平波动的良药。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。