01市场回顾

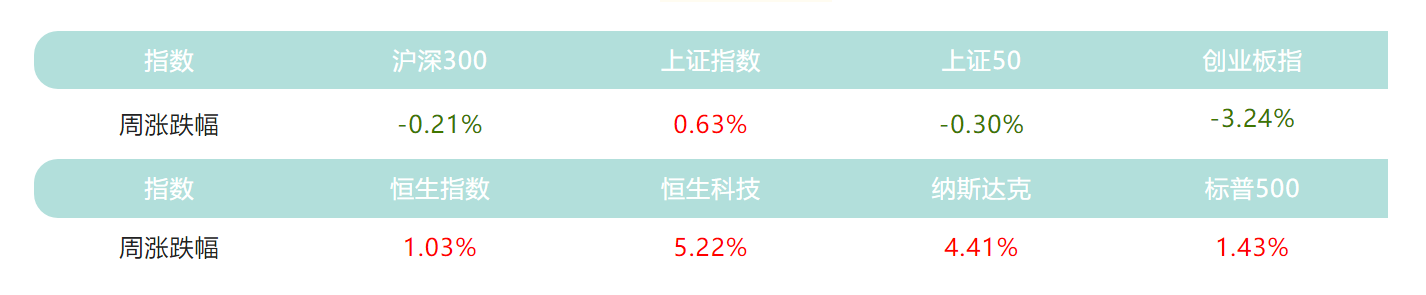

国内方面,上周宽基指数整体呈震荡下跌势态,但跌幅有所降缓。海外加息预期降温叠加国内突发全面降准,宏观顺风逐步回归,A股企稳再迎催化。海外方面,硅谷银行和瑞士信贷事件发生后各国政府反应迅速,注入流动性以稳定市场预期,美联储加息预期放缓,美债利率回落刺激全球股市反弹。

(数据来源:iFind,日期截至2023年3月17日,指数过往业绩不预示其未来表现)

02行业情况

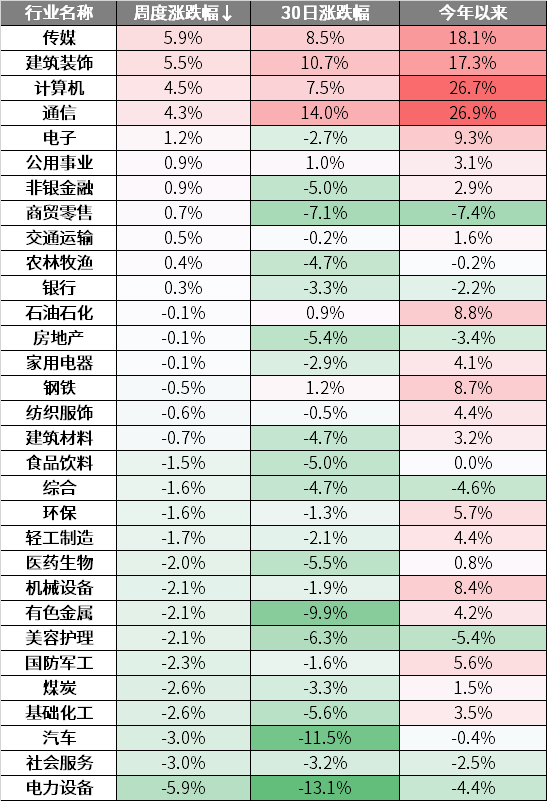

上周申万一级31个行业涨跌互现,其中传媒、建筑装饰、计算机等行业表现强势;电力设备、社会服务、汽车等行业跌幅居前。

1)上周传媒、计算机等板块领涨,周内OepnAI GPT-4、百度文心一言、微软Microsoft365 Copilot等重磅产品相继发布,AI时代大幕开启,商业化进程再加速,事件催化下相关板块掀热潮,或将在政策支持和技术创新的推动下进入产业上行周期。

2)上周电力设备板块跌幅较深。周内外媒报道欧洲《净零工业法案》引发市场悲观情绪,新能源板块在光伏板块的带动下出现明显下跌。事实上,《法案》仍在提案阶段,不确定性大,且欧洲本土制造不可能在短期构建完成,中国光伏全球优势稳固。

(数据来源:iFind,日期截至2023年3月17日,以上不构成个股推荐)

03策略观点

A股全面修复行情第二波虽略有延后 但趋势已日益清晰

国内经济和政策预期的低点已过,数据验证下国内经济预期上修,超预期降准助力政策预期回升;全球流动性收紧预期的顶点已过,近期欧美银行风险对我国没有实质性影响,反而有利于提升A股在全球的配置价值;下周美联储最关键的一次加息落地后,市场预期的转折点将明确;A股全面修复行情的第二波虽略有延后,但趋势已日益清晰。

一方面,1~2月国内宏观数据验证开年经济修复趋势,预计未来2个月经济增速将进一步修复,市场对2023年经济增速的预期也在上修;两会后的政策舆情已明确全年政策基准和重心,超预期降准呵护经济和市场信心,助力政策预期从底部修复。另一方面,欧美金融风险压制美联储加息节奏,全球流动性收紧预期的顶点已过,A股在全球的配置价值有望进一步提升。配置上,建议坚守成长洼地,战略配置“四大安全”领域的同时,保持半导体和信创板块较高的配置优先级,同时在财报季关注2023年业绩有较大同比改善空间的品种。

宏观顺风逐步回归,A股企稳再迎催化

本次全面降准略超预期,意在助力经济和对冲风险:从经济角度看,经济修复还需政策发力,信用扩张离不开宽货币的支持。从风险角度看,海外风险事件持续发酵,央行把握美联储加息前的窗口期降准,有助于对冲外部冲击。

上周海外加息预期降温叠加国内突发全面降准,A股W型反转后的调整或接近尾声。从外部来看,海外虽然银行事件还在蔓延,但风险可控,叠加通胀连续8个月回落,预计美联储加息节奏放缓,3月加息大概率25BP(之前更多是预期50BP),已进入加息尾声。从内部来看,国内社融总量结构同步改善、1-2月经济数据同步好转,经济延续修复,叠加央行全面降准,稳增长的积极信号越发清晰,国内经济修复值得期待。2月以来的宏观内外压制的“逆风”逐渐消散,类似于2022.11--2023.1东升西落的“顺风”再度回归,或将助力市场企稳。等3月FOMC加息放缓指引落地,配合一季报业绩修复和4月政治局会议政策发力,A股有望迎来催化破局,重启上行态势。

(数据来源:iFind,中信策略、华鑫策略,观点仅供参考)

04热点资讯

央行:3月27日下调存款准备金率0.25个百分点

为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

“央行降准对A股影响多大?公募火速解读!市场正酝酿新一波上攻?

3月17日晚间中国央行宣布降准,公募最新预判指出,央行降准提供充裕的流动性,有利于经济温和复苏的预期演绎,投资者可以顺应市场趋势,紧密跟踪经济复苏和海外流动性条件好转的市场主线,预留一定的估值安全边际,建议继续关注成长风格和中国特色估值体系的主题投资机会。

数据来源:iFind,央行网站、券商中国,截止2023.3.19

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问题请咨询华夏客服,电话400-818-6666。