2022年开局,股市异常惨淡。短短4个多月,Wind全A指数一度下跌了28%,代表成长风格的创业板指最大跌幅超过了35%。

依据过往经验,每每市场出现大级别调整的时候,大众会惊慌,但有识之士却表现得乐见“危机”。沃伦巴菲特曾感慨道:“股价引致低价位的最通常的原因是悲观情绪--这种情绪有时无所不在,有时只是针对某个公司或某个行业。我们希望在这样的氛围里投资。并不是我们喜欢悲观情绪,而是我们喜欢它们所产生的价格。”

实际上,A股过去四个多月的跌幅已与过往熊市的年度跌幅相当。面对这样情况,国内有绩优基金经理选择了“逆势”出击。比如,由浦银安盛的蒋佳良拟任基金经理的浦银安盛兴耀一年持有期基金(代码A类:014545,C类:014546)正在发行中。

一年前,晓资管曾写过《浦银安盛蒋佳良:年化30%投资业绩如何炼成?》的文章分析30%年化收益的由来。一年后的今年,我们又发现他的卓越业绩得到了延续。据wind统计,截至2022年3月31日,经加权统计蒋佳良最近三年整体取得回报152.76%,在1203名偏股型投资经理中排名29位,即行业排名前2.5%。

一个业绩居于行业前2.5%的基金经理此时推出新基金,对于广大基金投资者来说,或是合适的时间遇到了适合的人。

01 三年业绩排名同类前2.5%

截至目前,中国公募基金行业基金经理总人数约3000人,蒋佳良在其中称得上是业绩出众的中生代代表。

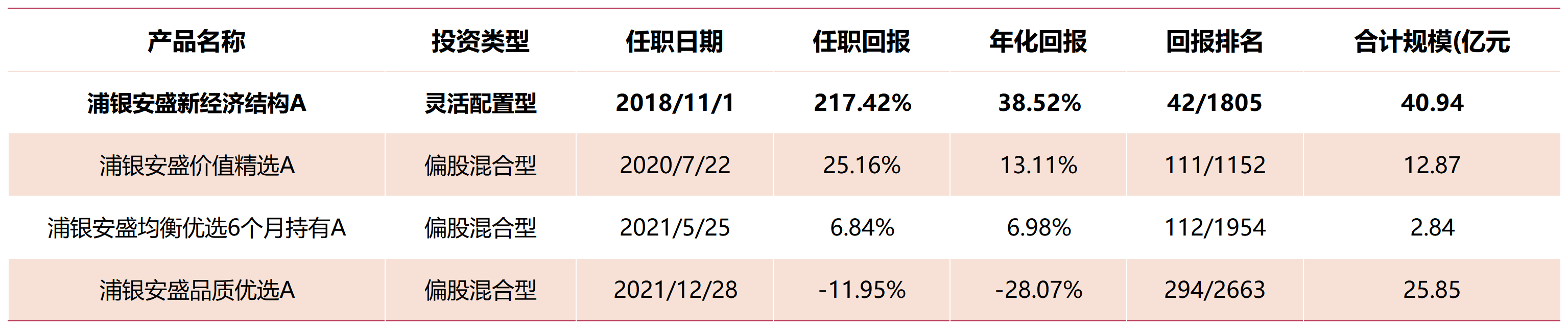

公开资料显示,他证券从业16年,曾历任工商银行法兰克福分行资金部交易员、华宝证券及平安资管投资经理。他从2015年10月进入公募基金行业至今,基金经理任职约5年,目前在管基金4只,合计管理规模82.49亿元(wind数据,截至2022年3月31日)。

他在管的所有产品的投资业绩在业内排名都十分靠前,业绩最末的产品同类排名差不多也是前10%的位置。浦银安盛新经济是他管理时间最久的产品,堪称是他的代表作。据wind统计,截至2022年5月13日,自他接收管理以来累计取得了212.77%收益,年化收益高达37.97%,在同类型1806只基金中排名41位,即行业排名前2.5%。

数据来源:wind,截至2022年5月17日

数据来源:wind,截至2022年5月17日

正因为每一只产品业绩都很出色,他的整体投资业绩处于业内顶尖水准;最近三年整体投资业绩排到了同业前2.5%。

相较于业绩,蒋佳良的经历也存在独特之处。过去16年,他经历了大资管行业银行、券商、保险、公募四大平台的历练。众所周知,券商资管和保险资管的投资风格相比公募更偏绝对收益,对风险回撤的要求更高一些;公募基金更注重阿尔法的超额收益,挖掘优质标的的长期增长机会。

职业生涯过往积累在他所管产品中得到了体现。从浦银安盛新经济公开披露的信息来看,他的绝对收益思维体现换手和交易层面,相对收益思维则表现于选股和行业层面。

据国信证券研究分析,蒋佳良的基金换手率高于同类产品平均水平,交易能力极强,在他管理该基金的13个季度中,隐形交易能力带来了4.59%的季均超额;另从Brinson归因模型来看,选股能力是最主要的超额收益来源,行业配置能力是超额收益的第二来源。

蒋佳良是2018年6月来到浦银安盛的。这家公司十分注重价值投资理念和文化的打造,致力于发掘真正有价值的公司长期持有,为投资者获取可持续的收益。

在得到浦银安盛投研平台和理念的赋能之后,蒋佳良的价值投资理念逐渐成熟。经历时间的沉淀,他在风险与收益的动态平衡中不断打磨,成为浦银安盛基金旗下的绩优基金经理、研究部总监兼均衡投资部总经理。

02 秉承低估值思维的基金经理

一个优秀的基金经理,其卓越业绩的取得是各种因素共振的结果。其中,基金经理的能力圈、成熟的投资理念占据着重要位置。

蒋佳良称自己不是典型的“自上而下”或者“自下而上”风格型基金经理。

在他看来,“自上而下”需要对国内外的宏观经济和政策有极强的把握能力,一旦认知跟不上,投资业绩会受到影响。目前A股数量约4000家,进入注册制时代后扩容的节奏还在加快。投资者很难将如此巨大数量的公司的投资价值一一研究透彻。为此,蒋佳良认为单纯以“自下而上”指导投资容易犯“一叶障目”之虞。“如果做不到视野足够宽广,过分看重自己持有的公司,容易忽视持仓的风险和其他公司的优势。”

虽然蒋佳良的投资业绩在基金行业已经是足够优秀,但他依旧以“低估值思维”在指导投资,即便是自己最看好的领域,他也不会all in某一行业或板块。他宁愿放弃一定的收益,而选择将基金资产进行均衡配置,将个股集中度保持在合理范围,降低“黑天鹅”风险。

所谓均衡,其核心在于利用不同资产、不同风格、不同行业板块间的低相关性,即使某一个板块短期下跌,整个组合也有保持一个较为平稳的状态。

截至目前,蒋佳良先后管理过6只基金,其中浦银安盛新经济结构是他自2018年11月至今一直在管理的基金。截至2021年3月31日,他接手管理以来实现累计收益 251.53%,超越同期业绩比较基准215.43%,即收益高达业绩比较基准的6倍;该基金最近一年、近两年、近三年排名分别为前 8%、前4%、前3%,稳居同类前10%!(数据来源:海通证券)

“不患寡而患不均,不患贫而患不安”。保持行业均衡配置、随着市场风向改变对行业配比适度调整是浦银安盛新经济结构等产品获得超额收益的关键。

从蒋佳良接手管理浦银安盛新经济结构的年报信息来看,2018-2021四年间该基金基本保持80%以上的高仓位运作,重点配置了周期、科技、消费、医药等板块,前十大重仓股重仓股之和平均为39.53%、个股权重基本配置在3%-5%区间内。

这也正如蒋佳良所说:“组合通过均衡配置,保持较好的平衡性,保证业绩能跟住市场。随着时间的变动,对行业配置进行适时适度调整,挖掘出优质个股,争取组合业绩增强,增强组合的锐度。”

03 一个秉承中观策略的均衡派

基金行业存在着不同风格的基金经理。当下最主流的对基金经理风格流派归类,莫过于价值风格和成长风格。考察蒋佳良的投资行为和构建的组合,很难给他贴上其中之一的标签。他的投资风格除了均衡特征外,显著体现在——基于中观层面,以基本面趋势作为最关键的判断标尺。即他做投资是将均衡与中观两种策略协调融合。他的均衡策略并不是简单的“平均”,将每个行业都配一点;而是一种通过深入研究行业、通过对行业景气度、产业趋势、估值的比较、有选择、有侧重的主动资产配置。

芒格曾说:一个投资者,追求超一流的业绩,却过度分散投资,简直是缘木求鱼,行不通,是不可能的任务。

蒋佳良的均衡策略与大师的看法并不矛盾。相反,两者异曲同工。

比如芒格提倡“钓鱼,得去有鱼的地方钓。”而蒋佳良的均衡风格是适度均衡,并不是“广撒网”式的过度分散,是立足能力圈,聚焦长期成长空间大、景气度不断提升、盈利能力不断扩张的方向精选个股。他的投资策略甚至可以浓缩为一句话——把握时代脉搏选赛道,精益求精挖个股。

在他看来,只有趋势向上,企业利润能不断兑现,投资组合才能穿越周期。他在新能源车、消费、科技、医药四个核心领域保持着长期重点跟踪和研判。

A股市场是一个跌宕起伏的市场,也是一个完全有效的市场。无论短期市场波动多剧烈,长期来看公司价值与二级市场价格是“归一”的。

面对波动,如何在风险与收益之间做好平衡,对绝大部人投资者来说都是艰难的抉择。对此,蒋佳良在风格均衡的同时,又做到了估值再平衡。

估值再平衡意味着,要时刻关注组合品种的估值情况,对于明显高估的品种保持警惕性,同时积极关注被低估的题材。

在2019年四季度,新能源车处于低点的时候,他增加了新能源汽车的配置,调整的主逻辑是电子行业的持续上涨使得市场热情逐渐提升,行情扩散到新能源汽车等成长行业。据年报披露,截至2019年末,浦银安盛新经济结基金十大重仓股中出现了宁德时代的身影。彼时,该公司的股价仅为100元左右。而今,即便经历了深度调整,宁德时代的股价尚在400元左右。

在持仓新能源车的同时,蒋佳良密切关注这个产业的政策和相关公司基本面的动态变化。到了2020年二季度,他看到了新能源汽车渗透率的逐渐提升的趋势,于是又增加了新能源汽车行业的相关配置。

2021年三季度新能车、光伏表现较好,但由于这些板块涨幅较大,预期较满,蒋佳良对这些股票有所减持。这一操作结果虽然错过了去年四季度的上涨,但是也让他一定程度规避掉相关板块在今年一季度的大跌。

对于买点的问题,巴菲特的看法是:以一般的价格买入一家不同寻常的公司,比以不同寻常的价格买入一家一般的公司要好得多。

相较于优选出好公司,蒋佳良认为把握住好公司的“性价比”同样重要。“对于好公司,我们也要算准好价格,能先于市场发现优质品种,争取在公司价值相对低估的时候买入,争取在公司价值相对高估的时候卖出,赚到‘专业研判’的钱。”

04 合适的出发时点?

2022年伊始,市场持续下跌。这似乎让蒋佳良的“估值再平衡”策略有了新的用武之地。

从估值水平来看,当前沪深300指数的市盈率(PE)已与过去十年阶段性极值以及最小值处于差不多的水平。

2022年以来,A股市场本轮的低点在4月26日,当日沪深300指数市盈率(TTM)为11.85倍,估值水平处于过去十年最低的39.84%分位,与过去十年在2016年初的11倍、2019年初的10.4倍和2020年初的11.8倍的估值水平相当。

而之前的三次,沪深300指数在达到11倍的“估值底”之后均取得了极为可观的涨势。

蒋佳良认为,市场总是周而复始有涨有跌的。目前的回调是市场均值回归的一个过程,保持心态平稳是顺利度过波动的关键。回想2019-2021长达三年的牛市,也是建立在2018年的大跌之后的。

立足当下,他的投资思路是重点把握低估值思维下的景气赛道与稳增长机会。

在他看来,追求景气和成长是A股不变的主题。高增长、高景气标的有望在季报期兑现,资本市场将会线性外推其可持续性。而新能源在所有板块中业绩增速靠前,在当前调整较为充分的情况下,光伏和新能源车全年仍有机会。

他觉得,在这个回调的过程中,新能源汽车行业的基本面并没有发生太大的变化。后期随着新能源车上游材料价格的调整,行业或迎来较大机会。基于“双碳”目标的引导,加上应用范围的扩大,光伏行业在未来仍然会保持较高的增长态势。包括家用光伏、家用储能等技术已经在不断推进,光伏装机速度不断加快,这对硅料企业提出了较高的要求。目前,国内不少硅料龙头企业都在积极布局扩产,整个组件的弹性增大。总体来说,政策利好叠加需求上升,未来光伏行业的发展前景可期。

另外,在当前美联储加息预期与国内通胀上行的宏观环境中,他也会积极寻找安全边际和性价比。从稳增长的投资路径来看,他选择遵循宏观周期的交易节奏:先基建、后地产、再消费。

落到个股层面,他觉得:许多龙头标的在业绩、公司治理等方面的表现在国内是非常突出的,再加上开年以来的回调让很多标的估值进入了相对合理的区间,在价格合理、业绩企稳的背景下,这样的标的值得投资者重点关注。

总之,站在这样的时点,面对着眼前众多大幅调整的行业板块和公司以及它们不断下滑的估值水平,我们有理由相信:以当下为起点,一个好的基金经理在未来带给我们长期丰硕的收益。

免责声明:以上内容仅供参考,并不构成投资建议,请投资者自行把握并承担决策责任。

风险提示:市场有风险,入市需谨慎,基金过往业绩不代表未来表现