一、 热点事件

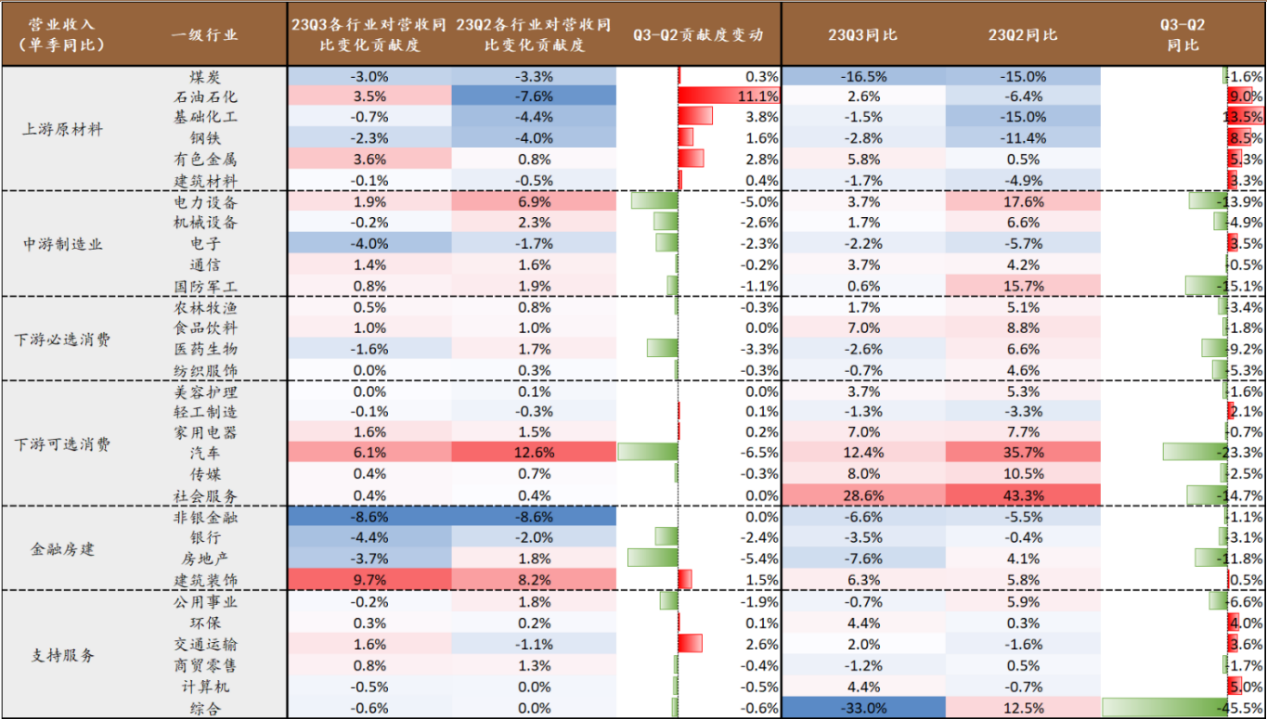

三季报披露完毕,从23Q3业绩数据看,下游可选消费营收同比增速较高为8.9%;金融房建Q3营收同比下降2.3%,位于2010年以来低位;上游原材料Q3营收同比增速转正,为0.3%,较上个季度上升7.3个百分点;下游必选消费Q3营收同比增速为-0.1%,较23Q2边际降低5.8个百分点;支持服务同比正增,为0.9%。

行业层面,23Q3社会服务和汽车行业业绩增速领先。净利润方面,23Q3钢铁、美容护理、社会服务、交通运输同比增速领先,房地产、农林牧渔业绩承压。23Q3上游原材料净利润相比第二季度有所好转,其中钢铁行业表现亮眼,涨幅超400%;中游制造中,电力设备业绩承压,其他行业同比几乎持平;下游必选消费中,农林牧渔和医药生物均同比下行,农林牧渔降幅明显,纺织服装、食品饮料同比高增22.3%、17.9%;下游可选消费中,社会服务和美容护理增速均超100%,业绩亮眼;金融房建中,除银行同比增长0.9%,其余均负增长;支持服务中,交通运输和公用事业增速较高,综合同比下行44.6%。

消费行业从上下游大类来看,可选消费营收同比增长8.9%,必选消费营收小幅负增0.1%,从行业层面看,纺织服饰,食品饮料中的高端白酒增速均达两位数,社服、美容等增速超100%,业绩层面为今年来大类中表现居前板块,伴随宏观经济回暖及消费增速进一步提升,消费布局机会值得关注。

二、 投资主线梳理

1、消费表现亮眼:

从23Q3业绩数据看,相对增速最快为下游可选消费。下游可选消费营收同比增速为8.9%,金融房建Q3营收同比下降2.3%;上游原材料Q3营收同比增速为0.3%,下游必选消费Q3营收同比增速为-0.1%,支持服务同比正增为0.9%。从边际变化来看,上游原材料Q3改善显著,中游制造及下游必选消费下滑较快,可选消费同比增速有所放缓,但仍维持较高增速,目前处于2010年以来38.8%增速分位。

2、行业层面对比:

上游行业中,石油石化与有色金属营收增长2.6%与5.8%,中游制造相对贡献度下降,电力设备、机械设备、通信和国防军工同比正增长,电子景气度相对较差,下行2.2%,下游可选消费中,社会服务和汽车表现亮眼,同比增长28.6%和12.4%,传媒、家电和美容护理同样正增长,金融及房地产、建筑建材中,除建筑建材表现正增长外,其余均负增长,公用事业、交通运输和商贸零售环比持平。

3、投资机会:

三季度经济复苏斜率略微改善,尤其体现在消费领域。从行业分析,可选消费方面,美容护理、轻工制造、家用电器、汽车、传媒和社会服务2023Q3业绩预告/快报/正式财报归母净利润同比增速分别62.3%/41.3%/65.1%/84.9%/26.3%/82.4%,业绩维持增长。必选消费方面,中位数法下,农林牧渔、食品饮料、医药生物2023Q3业绩预告/快报/正式财报归母净利润同比增速分别为198.4%/78.0%/53.4%,必选消费业绩回暖明显。

中证消费指数目前动态pe仅28倍,处于过去三年低位水平,位于过去十年中42.58%分位,建议积极关注消费行业投资机会。

相关产品:

1、华夏中证细分食品饮料产业主题ETF (515170):本基金跟踪的标的指数为中证细分食品饮料产业主题指数,该指数反映沪深两市细分食品产业公司股票的整体走势,该指数从食品制造等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。本基金主要采取完全复制法及其他合理方法构建基金的股票投资组合,并根据标的指数成份股及权重的变动对股票投资组合进行相应地调整。

2、华夏上证主要消费ETF(510630):本基金跟踪的标的指数为上证主要消费行业指数,是上证行业指数系列的组成部分。上证行业指数选择上海证券市场各行业中规模大、流动性好的股票组成样本股,自2009年1月9日起正式发布,以反映上海证券市场不同行业公司股票的整体表现。本基金主要采取完全复制法及其他合理方法构建基金的股票投资组合,并根据标的指数成份股及权重的变动对股票投资组合进行相应地调整。

$华夏中证细分食品饮料产业主题ETF(OTCFUND|013125)$$华夏中证细分食品饮料产业主题ETF(OTCFUND|013126)$