01市场回顾

国内方面,上周A股市场强势上涨,随着稳增长政策预期改善、商品价格企稳、国际关系短周期缓和等积极信号陆续出现,A股市场情绪大幅提振。

海外方面,美国三大指数上周齐涨,中西方关系迎来缓和信号;美联储6月议息会议靴子落地,6月暂停加息,外部流动性紧缩边际改善。

(数据来源:wind,日期截至2023年6月16日,指数过往业绩不预示其未来表现 )

02行业情况

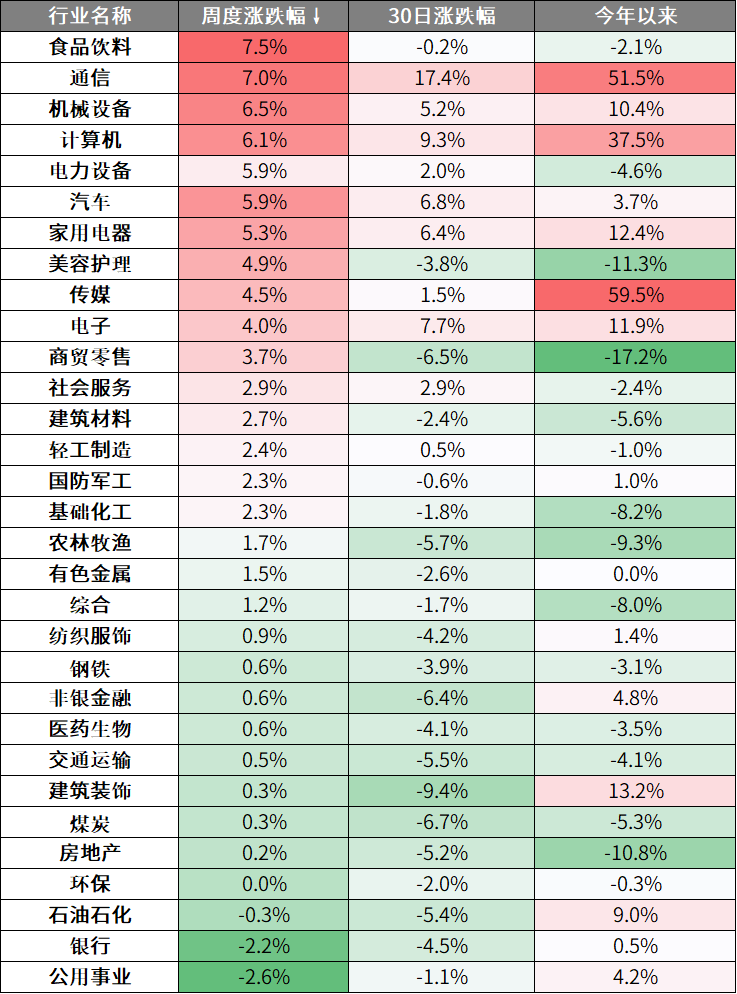

上周申万一级31个行业涨多跌少,其中食品饮料、通信、机械设备等行业涨幅领先;公用事业、银行、石油石化等行业跌幅居前。

1)上周食品饮料、通信等板块领涨,随着稳增长政策制度出台,A股市场情绪恢复,市场进入新一轮博弈期,带动食品饮料板块大幅上涨。随着AIGC的发展,国内外大模型推理侧数据量的快速上升,将进一步催化光模块算力需求的大幅提升,市场空间广阔,通信板块景气度持续上行。

2)上周银行、石油石化板块跌幅较大,银行股经历前期连续大涨行情,近期板块情绪走低。石油石化方面,石油减产带动国际油价高位震荡,但当前原油需求仍存在悲观预期,板块景气度维持低迷。

(数据来源:wind,日期截至2023年6月16日,以上不构成个股推荐 )

03策略观点

逆周期调节周期正式开启

政策方面,海外方面,美联储6月议息会议将联邦基金利率目标维持在5%-5.25%,符合市场预期。国内方面,13日国家发改委、央行等四部门发布关于做好2023年降成本重点工作的通知,涉及8个方面22项任务。其中提出,推动贷款利率稳中有降。同日,央行下调7天逆回购政策利率和常备借贷便利利率10BP,随后15日1年MLF政策利率调降10BP,预计20日1年期LPR利率也将大概率随之调降。展望而言,本次降息意味着新一轮逆周期调节周期正式开启,后续有望继续推出进一步稳增长的相关政策。

策略方面,经济数据的放缓已在市场预期之中,而上周降息的开启,意味着管理层逆周期调节举措的启动。虽然政策底不一定完全同步于市场底,但市场的方向已定,由政策刺激所带来的预期回升将使得反弹行情逐步展开。在市场整体增量资金偏弱环境下,如何抓住主线并获取更好的弹性,将是把握反弹行情的关键。行业配置方面,稳增长周期正式开启下,相关板块在政策预期下有望迎来修复性机会,但最终的修复力度仍将取决于逆周期调节的力度,短期考虑到政策仍在预期阶段,可继续关注消费(家电、汽车)、基建(机械、建材)板块的修复性机会。此外,站在确定性角度,可继续关注景气持续获印证下的AI产业链,可重点上游算力板块(通信、计算机、半导体)和下游应用环节(传媒)。

反攻!又到战略乐观时

近期随着政策预期改善、库存周期筑底预期、商品价格企稳、人民币汇率企稳和全球市场回暖等积极信号陆续出现,加上中美外交层面出现积极信号,国内政策预期有所提升,A股包括港股市场已经具备战略反击条件。未来一年企业盈利有望迎来较长上行周期,叠加国内降准降息可期,海外利率下行,双击之下,市场有望挑战2022年以来新高,值得战略乐观。

回顾16年来五次经济预期降至冰点而后逐步修正的市场表现,市场急跌期因经济预期悲观顺周期链平均跌幅靠前,而预期反转、市场反转一个月期间内,政策受益方向及前期超跌方向整体超额收益则相应领先,主要包括顺周期属性高ROE的食品饮料、地产链、以及汽车/家电等大宗耐用品;周期板块虽也受益经济预期修正带来的盈利预期好转,但整体表现居中。从资金维度出发,近期北向资金配置盘对建筑装饰、建筑材料、家电行业持续增持,TMT板块也出现流入加速的迹象。重点关注方向:1)政策受益方向及前期超跌方向,包括新能源、芯片、医药等;2)顺周期属性高ROE方向,如消费;3)增量资金流入偏好的方向。

(数据来源:wind,渤海策略,中信建投策略,观点仅供参考 )

04热点新闻

宏观经济

【逆周期调节力度加大 MLF降息“靴子落地”】

6月15日,人民银行开展2370亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作。其中,1年期MLF操作利率为2.65%,较上月下调10个基点。专家认为,MLF降息再度释放积极的政策信号,有助于稳预期、提信心。后续LPR有望跟随下调,持续加大对稳增长的金融支持力度。

【财政部:1-5月累计,全国一般公共预算收入同比增长14.9%】

1-5月累计,全国一般公共预算收入99692亿元,同比增长14.9%。其中,中央一般公共预算收入45851亿元,同比增长13.1%;地方一般公共预算本级收入53841亿元,同比增长16.5%。全国税收收入84774亿元,同比增长17%;非税收入14918亿元,同比增长4.5%。1-5月累计,全国一般公共预算支出104821亿元,同比增长5.8%。其中,中央一般公共预算本级支出13092亿元,同比增长6.5%;地方一般公共预算支出91729亿元,同比增长5.7%。

数据来源:Wind,中国经济新闻网、财政部, 截至2023.6.18

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问题请咨询华夏客服,电话400-818-6666。