一、核心观点

权益市场方面,本轮各地方对于地产的响应政策明显快于预期。出口数据继续超预期,国内出口的比较优势依旧存在,特别是在以量换价的情况下,外需的批发端继续补库存。出口生产的扩大,以及国内设备更新的补贴,都在加大企业的资本开支。对于可贸易部门的资本开支补贴,会有利于全要素生产率的提升。因此,对应的国内顺周期品种、外需独立景气的品种会阶段性占优,将继续表现为结构化的市场机会。在海外和国内都转宽松逻辑的背景下,上周市场展开轮动性修复,在修复接近完成之后,策略的重点继续放在分子端的结构性景气上。我们建议短期从哑铃策略的两头,部分向中间哑铃杆的内需品种转移。配置的方向可以考虑:顺周期的内需性行业(银行、保险、机械、化工),港股(金融、科技),部分地产开发商;另外可以继续持有外需有独立景气逻辑(家电、电力设备)的哑铃头品种,人工智能算力的核心品种因为风格变化出现了一定的调整,也可继续加仓。

二、权益市场回顾

1、权益市场走势

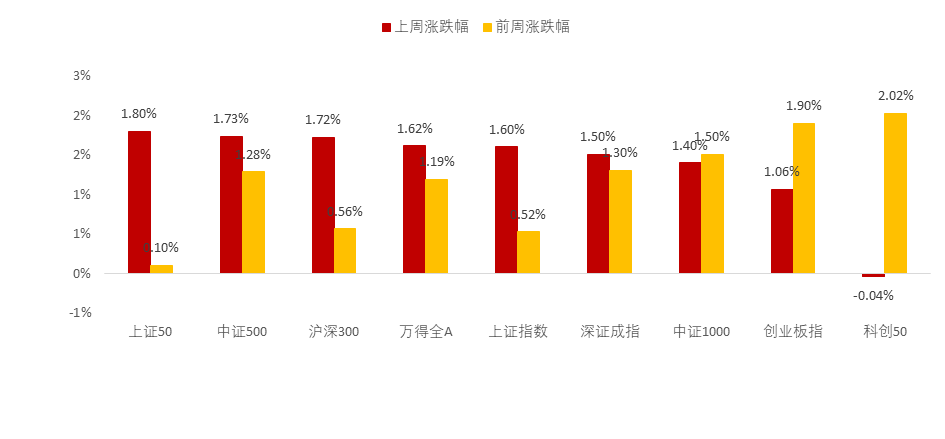

上周A股各宽基指数除科创50外均为上涨。截至5月10日,上证50上涨1.8%,中证500上涨1.73%,沪深300上证1.72%,涨幅居前。仅有科创50下跌,跌幅0.04%。从行业板块看,上周农林牧渔、国防军工、房地产、有色金属、煤炭领涨,计算机、通信、传媒、综合金融、消费者服务领跌。

图1:上周A股宽基指数涨跌幅 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

2、权益市场估值

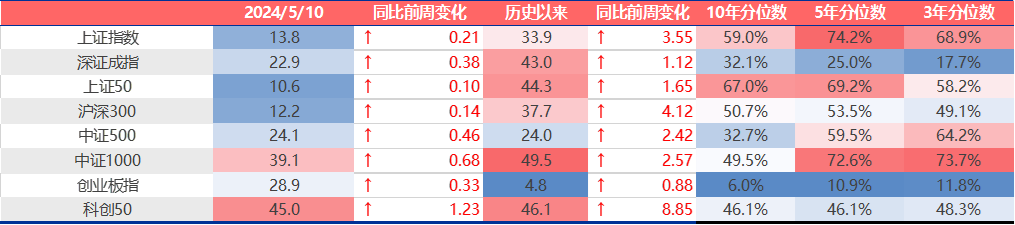

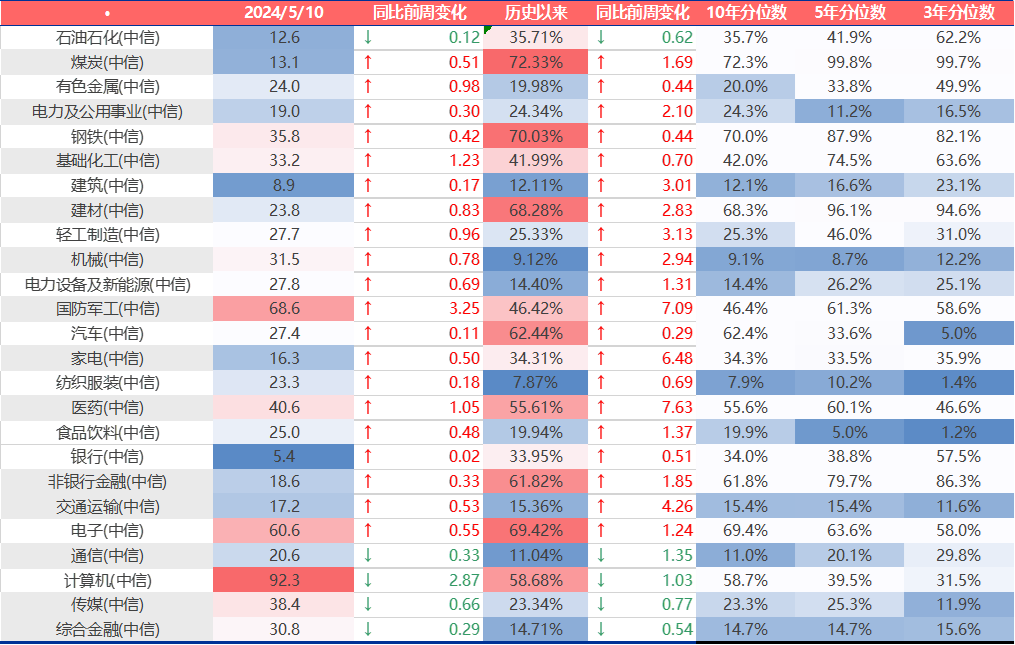

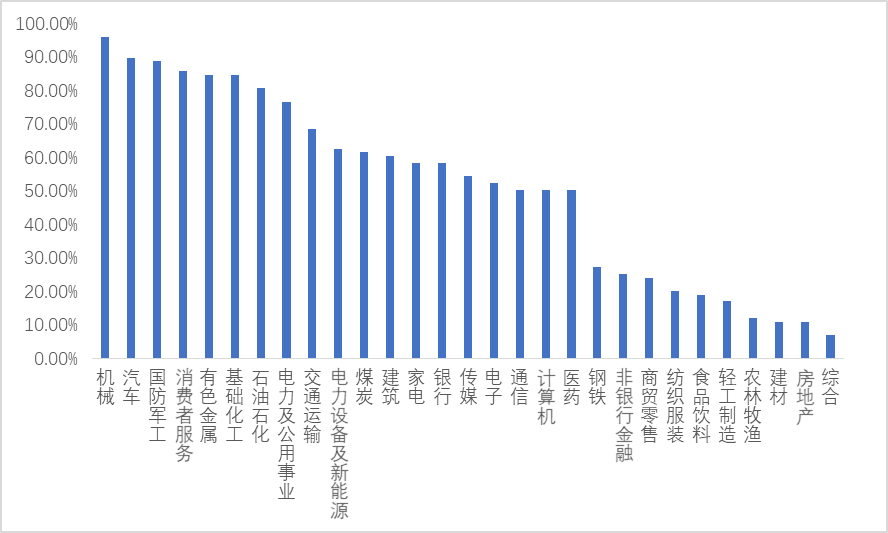

上周各宽基指数估值均上行,国防军工、基础化工、医药、有色金属、轻工制造估值上行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周国防军工、基础化工、医药、有色金属、轻工制造估值上行最多,计算机、传媒、通信、消费者服务、综合金融估值下行最多。当前商贸零售、钢铁、计算机、电子、汽车板块估值处于历史较高水平;建筑、纺织服装、电力设备及新能源、通信、食品饮料板块估值处于历史较低水平。

图2:上周A股市场宽基指数PE(TTM) 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

图3:上周A股市场中信一级行业PE(TTM) 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

3、权益市场情绪

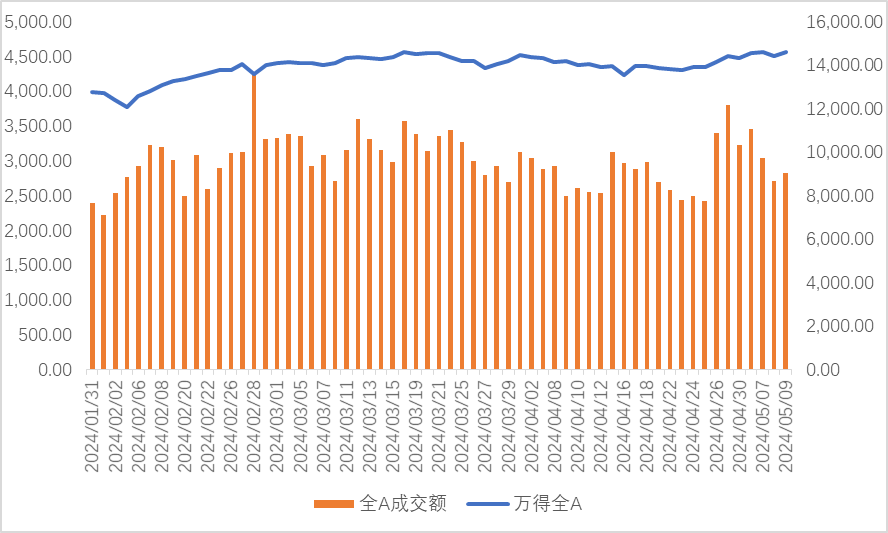

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,机械,汽车,国防军工的拥挤度较高。

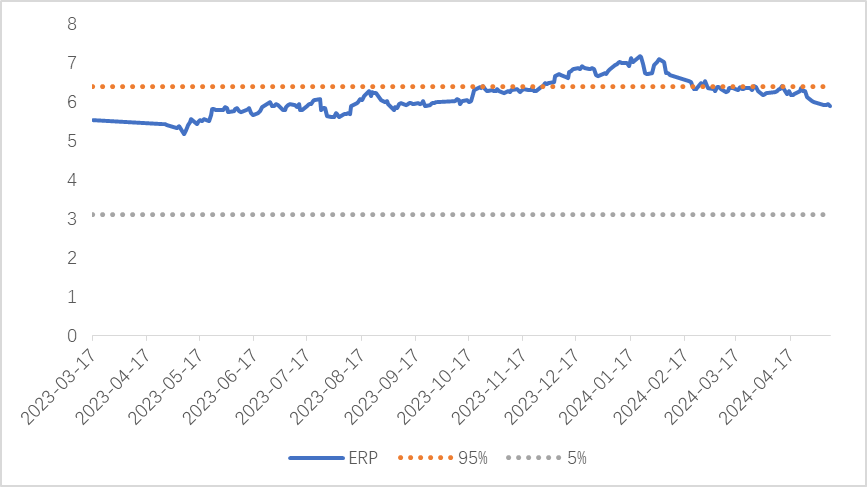

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.89%,处于历史81.98%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场换手率 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

4、权益市场资金

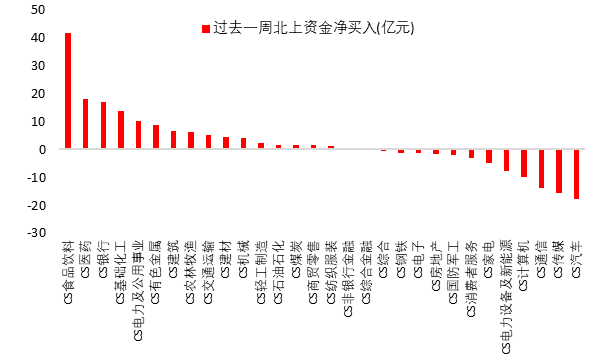

上周北向资金净流入48.42亿元,上上周净流入22.76亿元,最近一周北向资金净流入增加。上周增持金额排行靠前的行业是食品饮料(↑

41.64)、医药(↑ 18.13)、银行(↑ 16.92)、基础化工(↑ 13.8)、电力及公用事业(↑ 10.26);减持金额排名靠前的行业是汽车(↓ 17.82)、传媒(↓ 15.64)、通信(↓ 13.78)、计算机(↓ 9.76)、电新(↓ 7.62)。

图7:上周北向资金行业流向(亿元) 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

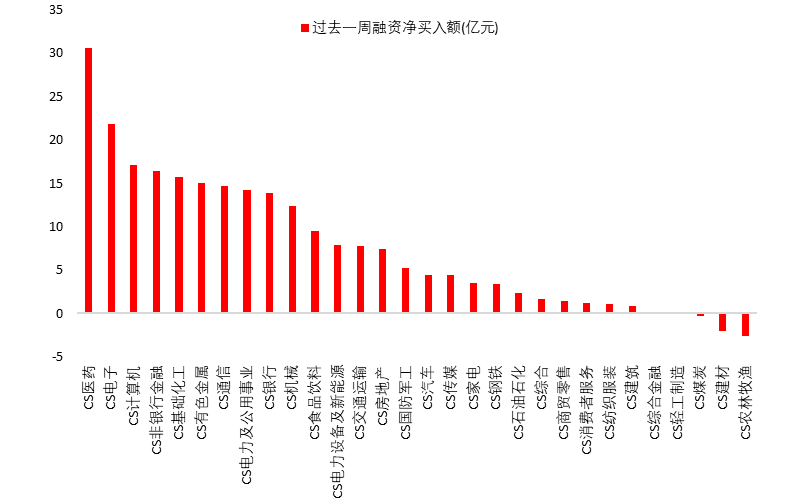

5月9日,两融资金占比为2.17%,4月30日为2.17%,杠杆资金加仓意愿持平。截至5月10日,上周融资净买入最大的五个行业为医药、电子、计算机、非银金融、基础化工。

图8:上周两融资金行业流向(万元) 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

三、权益市场展望和策略

上周杭州等地的地产放松力度超预期,一定程度预示着上海等一线城市的放松在即。本轮各地方对于地产的响应政策明显快于预期。出口数据继续超预期,国内出口的比较优势依旧存在,特别是在以量换价的情况下,外需的批发端继续补库存。出口生产的扩大,以及国内设备更新的补贴,都在加大企业的资本开支。对于可贸易部门的资本开支补贴,会有利于全要素生产率的提升。因此,对应的国内顺周期品种、外需独立景气的品种会阶段性占优,将继续表现为结构化的市场机会。在海外和国内都转宽松逻辑的背景下,上周市场展开轮动性修复,在修复接近完成之后,策略的重点继续放在分子端的结构性景气上。展望后市,我们建议短期从哑铃策略的两头,部分向中间哑铃杆的内需品种转移。配置的方向可以考虑:顺周期的内需性行业(银行、保险、机械、化工),港股(金融、科技),部分地产开发商;另外可以继续持有外需有独立景气逻辑(家电、电力设备)的哑铃头品种,人工智能算力的核心品种因为风格变化出现了一定的调整,也可继续加仓。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。 本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。