有小伙伴提到几只红利策略的权益基金,其中包括鲍无可在管的景顺长城价值边际混合、徐彦在管的大成睿享混合、姜诚在管的中泰星元价值优选混合。

但,鲍无可、徐彦和姜诚是红利策略型的基金经理吗?

红利策略,即以高股息个股投资为主的一种投资策略。

“高股息”对个股的现金分红率与分红稳定性提出了相对较高的要求,但对个股的行业属性、市场特征等并无限定。

只是,能够保持较高股息水平的企业往往具有经营较稳定、盈利较好、现金流较充裕等特点,而具备这些特点的企业又较多见于发展相对成熟的传统行业,因此,红利策略下的权益基金在实际持仓结构上常显得偏重于这类传统行业。

从所管基金持仓结构角度来看,鲍无可、徐彦、姜诚确实都有相对偏重这类传统行业的特点。

但是,他们的这一持仓结构特点并非源自红利策略,而是价值投资选股的结果。

鲍无可、徐彦、姜诚这三位经理我们过去都曾谈到过,他们之间最大的共同点就在于价值投资,都偏好于那些护城河较宽、有良好长期增长空间且增长前景可预期性相对较强、同时估值较低的个股。

在这种价值投资理念指导的选股策略之下,这三位经理的最终持股与红利策略权益基金有一定程度的重叠之处,但这只是表象而非本质,因此将他们归为红利策略基金经理并不妥当。

好了,既然已经提到了同为价值投资的鲍无可、徐彦、姜诚,就不妨再来看一看他们仨到底有多“同”,又是否有所不同。

百亿经理

从经验与资质来讲,鲍无可、徐彦、姜诚都是有多年研究与投资经验,且在管规模超百亿元的大经理。

鲍无可曾任平安证券行业研究员,2009年12月加入景顺长城基金历任研究员、高级研究员,2014年6月开始担任基金经理,现任基金经理、股票投资部总监,目前管理着8只主动权益基金,合计在管规模208.50亿元。

徐彦曾供职于东方资管,2007年7月加入大成基金任研究员、研究主管,2012年10月开始担任基金经理,2018年9月离开大成基金去往正心谷创新资本任研究团队负责人,2019年8月再度回到大成基金任股票投资部总监,目前管理着6只主动权益基金,合计在管规模147.64亿元。

姜诚曾任国泰君安资管研究员、投资经理,安信基金研究部总经理、基金投资部总经理,2014年8月首任基金经理,现任中泰资管基金经理、基金业务部总经理,目前管理7只主动权益基金,合计在管规模140.52亿元。

这三年都不错

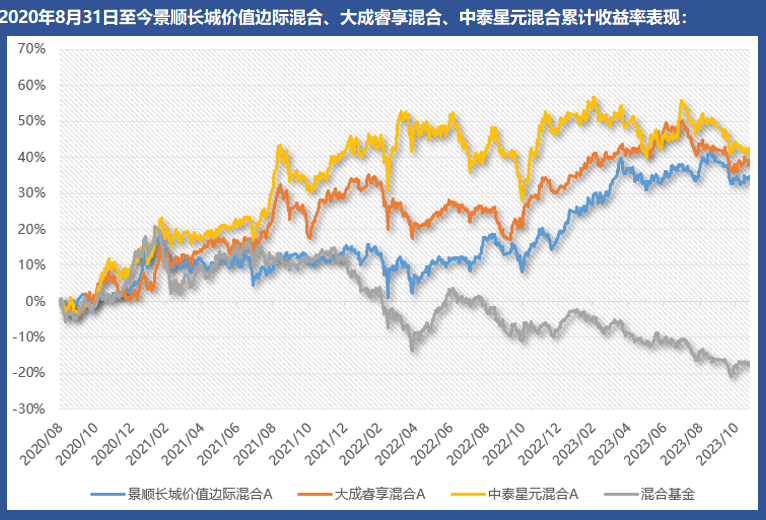

以小伙伴提到的鲍无可自2020年8月31日管理至今的景顺长城价值边际混合、徐彦自2019年12月30日管理至今的大成睿享混合、姜诚自2018年12月5日管理至今的中泰星元价值优选混合为例,看看这三位经理在交集任期内的业绩表现。

2020年8月31日至今,景顺长城价值边际混合累计收益率33.81%、年化收益率9.29%、年化波动率11.22%、最大回撤14.46%、年化夏普0.72;

大成睿享混合累计收益率34.44%、年化收益率9.44%、年化波动率12.48%、最大回撤13.29%、年化夏普0.68;

中泰星元混合累计收益率36.89%、年化收益率10.04%、年化波动率15.08%、最大回撤16.25%、年化夏普0.61。

对比之下,这三只基金期间表现有良好相关性但也可见明显差异,而期末业绩表现则相差不算大,特别是景顺长城价值边际混合、大成睿享混合期末业绩表现相近,中泰星元混合累计收益稍高一点、但波动与回撤也稍大一点;

相较于同期其他混合基金,这三只基金期间的累计收益、风控、风险调整后收益表现都处领先水平。

当然了,这三年多的时间跨度并不大,且不可否认,这期间恰是价值风格基金整体表现相对顺遂的一段时期,如果把考察时间拉得更长一些,或者将他们在更多时段管理的其他基金纳入考察,不难发现这三位经理都有业绩中庸甚至偏差的时段。

那么,这三位经理投资能力算好还是不好呢?

这就要结合他们的投资特点来说了。

价值,同与不同

在价值投资这一点上,毫无疑问他们三位都有同样的坚持。

但价值投资是理念,具体到落地层面,由于各经理的认知、能力圈等不尽相同,各自的配置特点或多或少都会有差异。

在股票仓位上,鲍无可、姜诚在重点关注的可选标的估值性价比不佳时期会相应降低股票仓位,但整体上择时偏好都不强,而徐彦的股票仓位则较为动态,随市场上景气良好且估值合理个股的可选性变化,其所管产品的股票仓位也会有明显变化。

这些调整都为他们的净值回撤控制起到了一些作用,但整体上来看,动态管理股票仓位都非其道或非其长,他们更为擅长的还是选股。

在行业企业配置上,从大方向看,他们仨都更偏向发展相对成熟、竞争格局更清晰的传统行业企业,但具体配置都有各自的特点。

鲍无可行业能力圈较宽,过往在医药生物、公用事业、交通运输、传媒、电子、银行、化工等行业内竞争力领先的大型、大中型企业上常能见到他重仓参与的身影。他在配置过程中看重竞争壁垒与估值性价比,他不会执著地追求较强的成长性,对行业景气变化也不那么看重,追求估值性价比但不陷于纯粹的低估值,同时持股较为耐心。

徐彦则较多关注机械设备、化工、煤炭、公用事业、交通运输、纺织服饰、房地产、家电、汽车、电子等行业内具备竞争优势的大中型企业。他配置过程中非常重视估值合理性,也关注行业企业景气变化,同时持股也较耐心。

姜诚则更为关注化工、银行、建筑装饰、建筑材料、轻工制造、家电等行业竞争力领先的大龙头,整体结构看着更为沉闷一些,持仓也比较耐心,同时,姜诚更偏好深度低估值,他的整体持仓估值水平相较鲍无可、徐彦都要更低一些。

持仓集中度上看,他们三位的个股集中度都较高,但徐彦、姜诚的行业配置均衡分散性较好,而鲍无可则大多数时期行业配置相对平衡、少部分时期也会相对侧重于少数行业。

从配置成效来看,他们三位都在偏传统行业方向上表现出了较好的价值选股能力,并凭借这样的选股能力积累出了较好的长期业绩表现。

但是,在这些较好的长期业绩表现之下,也因对成长风格驾驭能力不足,存在着价值风格市场业绩更强、成长风格市场业绩缺乏竞争力的现实。

好,还是不好

回到前面提出的问题,他们仨的投资能力到底算好还是不好?

在力争较好长期收益这条路上,获胜方法并不是唯一的,有人通过价值投资达成,有人用成长投资达成,有人通过自上而下配置达成,有人用数量化投资达成,等等。

如果基金经理能擅长一条可行之道,称其具备较好投资能力则不为过。而鲍无可、徐彦、姜诚,私以为都属于具备较好投资能力的基金经理。

当然,有较好投资能力的基金经理也总会有自己不够擅长的一面,总会有自己不太适应的市场环境,这三位经理也不例外。

作为投基人,我们更需要做的其实不是要去找六边形经理,而是尽力去掌握基金经理的能力特点、了解他们的所长,找到那些自己认可并愿意长期或至少某些阶段与之站在一起的经理,如此,才更好。