一、 引言

近年来,房地产市场发生了很多重要变化,应对于形势变化,房地产研究框架应做如何调整?本文将针对房地产研究框架进行主要论述。

二、不同环节逻辑分析

(1)拿地环节:“驱动逻辑”,或由“销售”转向“库存”

传统周期下,销售是影响房企拿地意愿的主要驱动因素。快周转模式下的房地产开发链条,表现为“筹措资金(含销售)-拿地-开工-预售-施工-竣工-销售”。其中销售是房地产开发的主要资金来源,销售景气度直接影响房企预期和拿地意愿。历史上,成交土地总价与商品房销售额增速在多数时期趋于一致。

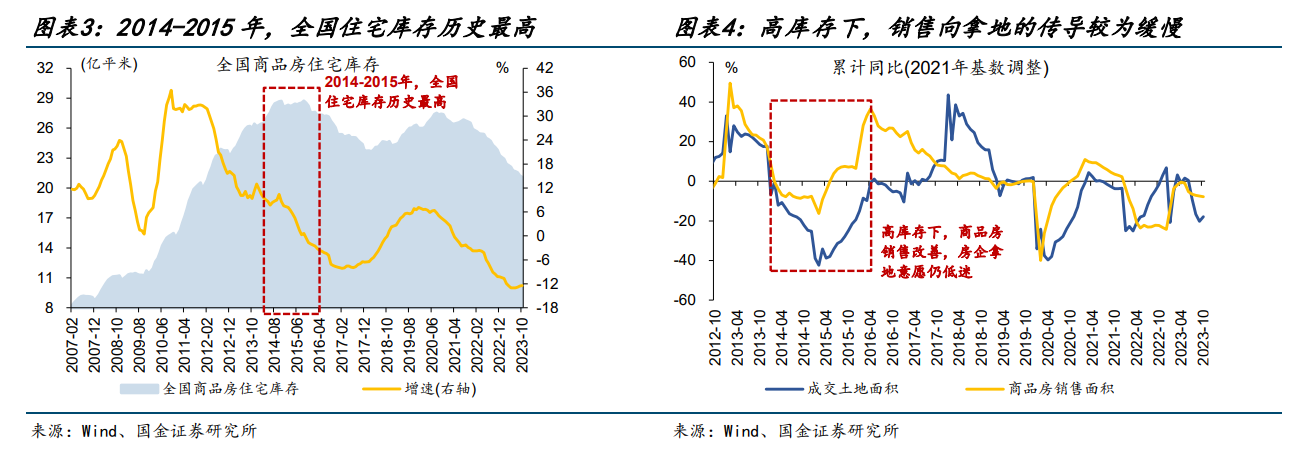

库存处于高位时,销售对于房企拿地意愿的影响会趋于弱化。以2014-2015年为例,全国商品房住宅库存水平历史最高,房企拿地意愿低迷,成交土地面积明显收缩。

2015年下半年销售率先改善,但对房企拿地的传导显著钝化,伴随库存去化至较低水平,成交土地面积增速方才转正。

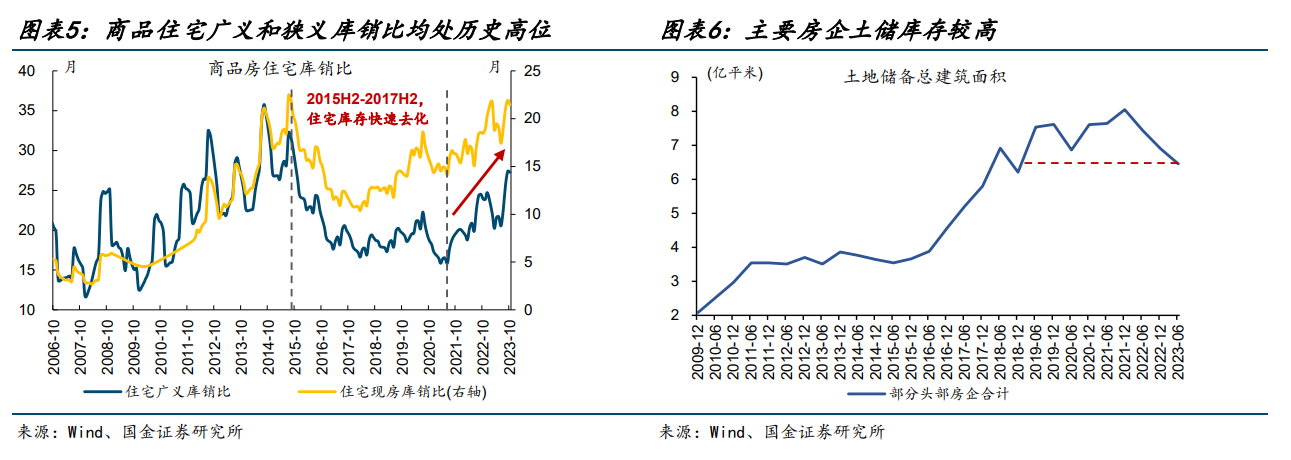

现阶段,库存高企与销售低迷叠加,房企拿地意愿低迷持续的时间或长于预期。存量来看,2021年以来全国商品住宅库存持续去化。但由于销售低迷,商品住宅库销比反而上升,库存去化周期明显拉长。当前,全国广义、狭义住宅库销比和主要房企土地储备分别处于历史72%、95%和73%历史分位。

(2)建设环节:新开工贡献下降,“保交楼”等影响加大

传统周期下,新开工同步或略领先于施工发生变化,是施工面积增速的重要波动来源。近年来,销售和房企拿地意愿低迷,新开工面积持续负增长。今年前10月,新开工面积同比下降23.2%,在总施工面积中占比由2014-2021年的20%以上,降至9.6%,对于建设环节的贡献下降。

近年来竣工率下滑,净停工对于建设环节的扰动放大。现实经济运行中,竣工率越高,施工完成度越好,对应净停工面积下降。2022年受疫情扰动较大,竣工率由2010年以前的20%以上降至9.5%。相应地,净停工在总施工面积中占比由2010年的1.5%升至2022年的10%,对建设环节的扰动放大。

新范式下,“保交楼”等政策保障效果如何,对地产投资的影响尤为关键。今年以来,房企资金流趋紧背景下竣工回暖,或主要与3500亿专项借款等“保交楼”支持政策有关。截至8月,专项借款项目总体复工率接近100%。往后看,“三大工程”加速布局下,地产相关的保障性投资力度还会加大。

(3)销售环节:“金融属性”下降,“商品属性”上升

2010年以来,我国经历了数轮地产政策调控周期,商品房销售伴随政策变化呈现周期性波动。经验显示,销售往往滞后于政策调控1个季度左右,而地产价格多在政策调控后2个季度左右出现变化,并助推地产销售的进一步变化。过往周期,地产“金融属性”突出、“买涨不买跌”的现象常见。

“房住不炒”、“供求关系发生重大变化”、“以人定房”等大背景下,房价未来上涨空间或相对有限。今年二季度,城镇储户房价预期上涨比例仅15.9%,70城新建住宅价格持续下跌。房价弱预期下,各地优化住房信贷、降低购房门槛等政策效果有限,11月以来新房销售仍处历史低位。

人口拐点下,地产“金融属性”向“商品属性”切换。2017年以来我国新增城镇人口下滑、购房需求随之滑落,人口结构也在调整、25-44岁主力购房人口持续减少;与此同时,居民房价预期跌至历史低位。地产“金融属性”下降、“商品属性”上升,除人口流动的影响以外,收入与收入预期变化,对当地房价预期的影响或趋势性抬升。

相关产品:

1、房地产ETF基金(515060)及其联接基金(008088/008089):跟踪中证全指房地产指数(931775.CSI),选取中证全指样本股中的房地产行业股票组成,以反映该行业股票的整体表现。指数前十大成分股聚焦经营稳健的行业龙头股,前十大权重股占比约47%。中证全指房地产指数估值当前处于较有吸引力区间,截至2023年11月27日,最新市净率PB(LF)为0.78倍,市销率PS(TTM)为0.47倍,均位于指数发布日(2013年7月15日)以来低位。

$华夏中证全指房地产ETF联接A(OTCFUND|008088)$$华夏中证全指房地产ETF联接C(OTCFUND|008089)$