继上周五3000点失守后,23日悲观再度情绪蔓延。市场仿佛失去了理智,各大板块惯性下挫,开始恐慌性地“多杀多”。

我们之前一直说,A股正处于磨底时间阶段,反弹也难以一蹴而就。而历史上A股在每一轮走出低谷前的,都伴随着市场的来回反复、方向莫辨。

磨底时刻,最是难熬。在没有行情的时候,我们应该如何应对呢?

01投资,大部分时间其实是在等

短期的行情变化猝不及防,没有规律可言。事实上,A股在在过往的大部分时间里,都是没有行情的弱势,基金和股票的快速上涨只存在于较短的时间段,带来的回报向来是非线性的。所以有一句老话叫做:投资要用80%的时间布局、20%的时间收获。

回溯2004年以来万得偏股混合型基金指数的月度表现,从概率上看:

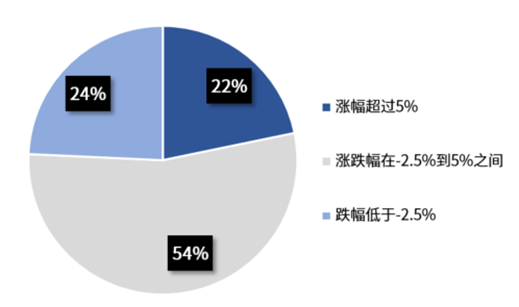

——只有在占比22%的月份里,偏股混合型基金指数的月度涨幅能超过5%,可以让投资者体验到行情的“高光”,在其余78%的月份中,基金似乎都处于没有什么赚钱效应的弱市;

——此外,行为金融学研究发现,由于“损失厌恶心理”的存在,损失带来的痛苦程度大约是同等盈利带来的快乐感受值的2倍,于是在占比24%的月份中,投资者还会因为指数跌幅超过2.5%,承受到几乎能把快乐都“抵消”掉的痛苦。

万得全A指数近20年月度涨跌幅分布

(数据来源:Wind,统计偏股混合型基金指数自2004年1月至2023年9月共计239个月的月度涨跌幅分布情况;其中,52个月份月涨跌幅超过5%,占比22%;129个月份月涨跌幅在-2.5%到5%之间,占比54%;58个月份月涨跌幅低于-2.5%,占比24%。)

但是,过程的起伏并不能影响优质资产价格长期向上的趋势,无论中间经历了多少波折,投资者的心情又如何在极度乐观和极度悲观中循环往复,最终的结果是:

万得偏股混合型基金指数累计上涨超7倍,年化收益率接近12%,相较市场整体实现了显著的超额收益。(数据来源:Wind,2023-10-20)

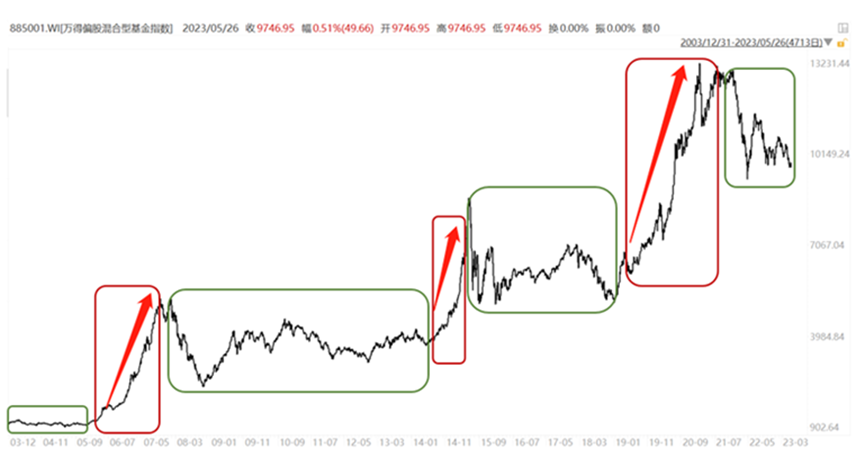

但当我们打开走势图会发现,可以称之为单边上涨的行情仅有三轮,分别是2005年12月-2007年10月、2014年5月-2015年5月、2019年1月-2021年1月,合计仅占到这近20年的25%,再度验证了投资中的“二八法则”。

图:万得偏股混合型基金指数走势图

(数据来源:Wind)

那么,剔除这25%的上涨时间之外,偏股混合型基金指数又在做什么呢?是震荡。有时是下跌回调,有时是来回拉锯震荡。

很多时候投资者的目光总聚焦在大涨的右侧,却忽略了左侧的布局、坚守才是因和源。回头看,那些蛰伏的“漫长的季节”,那些深感“危机四伏”的谷底,才是最适合布局的播种期。

也正是由于“非线性”的存在,基金往往能够在20%的有效上涨时间赚回大部分的钱。这样一击即中的机会,值得蛰伏等待。

还是那句话,阶段性的耕耘不见收获的确令人沮丧,但就像用锤子敲打蕴藏宝藏的石头,离开了前99次看似毫无回报的努力作为铺垫,也不会在第100次敲打后终于见到石头迸裂,收获无价之宝。

02每次下跌,都是一次复盘的机会

不情绪化、保持冷静理智,是做出正确判断的前提。面对垃圾时间,不妨先进行复盘,构建起属于自己的心理安全边际,有时候心理上的溃败往往让你倒在黎明之前。

「投资的钱有急用吗?能长时间持有吗?」

「审视自己的仓位管理,亏损在能承受范围内吗?」

「持有的基金是长期看好的方向吗?」……

在进行投资决策之前,我们必须优先考虑自己的风险偏好以及资金是否有急用,如果钱另有他用或者想要追求更稳健的投资风格,就可以适度卖出,或者把一部分仓位转换为偏稳健型的基金,比如货基、债基、同业存单等,让账户波动更为可控。

但如果你的风险偏好和资金投资期限没有发生变化,那么当前的盈亏不应当成为交易手中资产的衡量标准。

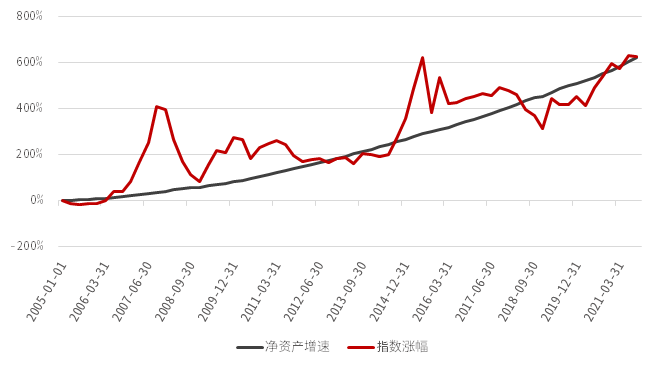

真正决定是否应该买入/卖出的,是资产目前的价格是否合理。如下图所示,尽管情绪的钟摆总是在“极度乐观”和“极度悲观”中来回震荡,使得万得全A指数总是在波动之中,但从长期来看,指数的走势总是与净资产的增速高度相关,总会回归到正常的主线上来。

图:万得全A指数净资产增速与指数表现

数据来源:Wind,中信证券

即便我们都知道,“价格明显低于价值”对应着良好的布局时机,但敢于在市场的“垃圾时间”坚守,是一件典型的知易行难的事情,需要良好的风险承受能力、长期持有的预期和坚守的信念。

而这些特质注定只属于那些能战胜市场的投资者,所以他们才总是能从容地识破市场的情绪波动,并利用人们的恐慌与贪婪赚钱,而新手却常常被情绪带跑,无奈交出筹码,倒在反转的黎明前。

股市在低位的走势的确有些类似于“上战场赤身肉搏”,都充满了人性的煎熬,也都需要等待。如果能在低位保持勇气、认定一个优质但已经低估的标的坚持到最后,相信最终被击败的必然是那些已经“砸无可砸”的空头。

03垃圾时间,熬过去便见曙光

每当市场没有行情时,总有一些人说“不想参与了”“永远离开市场”。但当下一次上涨行情再次来临,谁又能够真正地置身事外?而如果总是这般随波逐流,跌了就恐慌,涨了就追高,就逃离不了“高买低卖”的循环。

面对A股的“垃圾时间”,坚定信心、着眼长期,才是投资致胜的核心和关键。上证指数的3000点其实和其他点位一样,并没有太多实质的意义,但却是不少投资人相当重视的心理关口,也不难理解市场的悲观言论不断发酵。

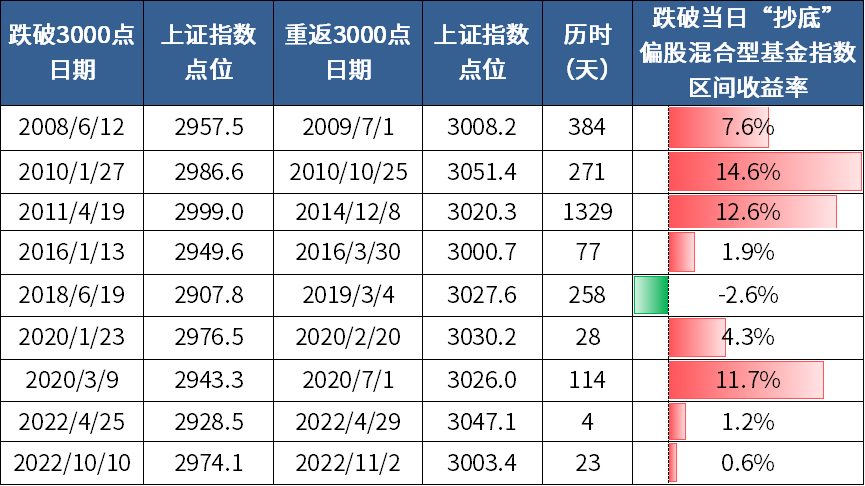

从2008年6月12日上证指数收盘首次跌破3000点开始,“3000点保卫战”前前后后打了超过15年,每次都经过了一定的拉锯,身处其间的投资者心情自然经历了跌宕起伏。

但信心不灭,绝处也可逢生,虽然过程可能较为曲折、复杂,但行情总是在绝望中被点燃,“3000点保卫战”最终都取得了胜利。

而且从下图来看,沪指从3000点又回到3000点,仿佛涨了个寂寞,但偏股混合型基金已经重拾升势,毅然向前——如果在沪指跌破3000点之日“抄底”偏股混合型基金指数,取得正收益的比例高达89%。

(来源:Wind,指数历史走势不预示未来表现,不代表基金产品业绩)

虽然大家经常抱怨A股总是在3000多点徘徊,当然这跟指数本身编制的方法以及不断消化估值的过程有关。但这更是说明,既然在“徘徊”,那么3000点下方的A股在长期决不会把你套牢。

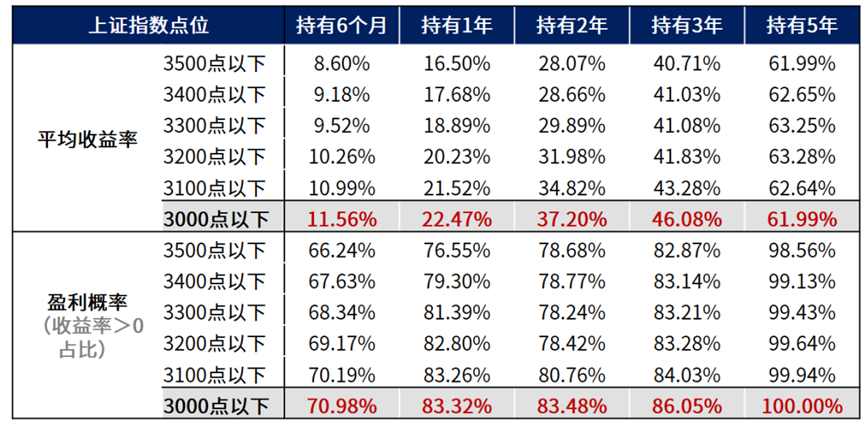

回测过去15年间万得偏股混合型基金指数的表现:

(数据来源:Wind,数据区间:2007.01.01-2022.09.30,计算方法:统计上证指数对应点位以下,持有万得偏股混合型基金指数(885001.WI)6个月、1年、2年、3年、5年的收益分布水平。指数历史业绩不预示未来表现,不代表基金产品收益)

在3000点以下买入万得偏股混合型基金指数:

持有6个月、1年、3年、5年的平均收益率分别为11.56%、22.47%、46.08%和61.99%;

持有6个月、1年、3年取得正收益的占比为70.98%、83.32%和86.05%,如果将持有期拉长至5年,则取得正收益的比例上升至100%!

市场的底部,投资者总会经历信心缺失甚至万念俱灰,因此也不难理解,为何下跌的尾声市场总是无视利好、惯性下挫。但历史一次次向我们证明,3000点以下的A股,大概率只输时间不输钱。

我们见证过牛市的花团锦簇,也熬过了熊市的寂静无声,这一路走来变化总在出现。情绪会变、人心会变,不变的是,没有只涨不跌的股票,也没有只跌不涨的行情,牛熊切换总会像日月交替一样周而复始的出现。从过往A股的5轮牛熊周期来看,呈现的规律是大约三到四年一个周期。

(来源:Wind,指数历史走势不预示未来表现,不代表基金产品业绩)

回过头来看当下的市场,前一轮牛市的周期开启的时间是2019年1月,现在已经四年有余,即便那个“V型反转”的市场底难以精准预判,但我们有充分理由认为,当前已经接近这轮下跌周期的尾声了。

当前国内经济压力最大的时刻已经过去,经济持续回暖的态势逐月巩固。复苏曙光在前,中期大势乐观,我们要做的只是多一份耐心,共同度过黎明前最后的黑暗。

正如逆向投资大师约翰邓普顿所说,应该要“在危机中选择时机”,因为当所有人都感到悲观的时候,市场进一步崩溃的可能性是很小的。“恐慌和危机给卖家造成强大压力,却为发现低价股创造了良机。如果你能在其他人都夺门而逃的时候岿然不动,好股票就会轻松地落入你的手中”。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。