据Wind数据统计,截至2022年2季度末,全市场养老目标FOF共计178只,规模超过1056亿元,从基金细分类型品种看,全面覆盖不同类型的养老目标日期FOF、养老目标风险FOF,为有养老理财需求的投资者,提供了较充分的选择空间。

截至2022年二季度末全市场养老FOF基金

数量 规模

178只 1056亿元

数据来源:Wind,“数量”仅仅统计基金主代码,不同份额计作一只;“规模”统计不同份额的合计规模,截至2022.6.30

如今随着大众养老理财意识的提升,养老目标FOF悄然走红。今天一起聊聊,为什么说养老FOF,是进行养老投资布局的“合理选择”?

1.双重风险分散,更适合养老投资的“稳健”特质

大起大落的市场,不太适合安置老百姓的“养老钱”,做好养老投资,“稳”是首先需要被重视的。如何长期求稳、降低整体波动率,也是养老理财产品需要优先考虑的问题。而这,也是目前市面上养老目标基金以FOF形式运作的出发点之一。

FOF通过一篮子基金组合的投资,具备了双重风险分散的特点——

第一重分散:普通基金可以直接配置股票、债券、商品等多类资产,可以在单一资产内部配置数十、数百的个券标的;

第二重分散:养老FOF以80%的资产投资基金,可以通过优选不同管理人、主投不同资产、不同风格的基金,以减少单一管理人、单一资产、单一风格的投资风险。

这种“双重分散风险”的优点,使得养老FOF基金具备了相对更强的风险控制力,以相对更低的波动、更小的回撤,帮助大家管好“养老钱”。

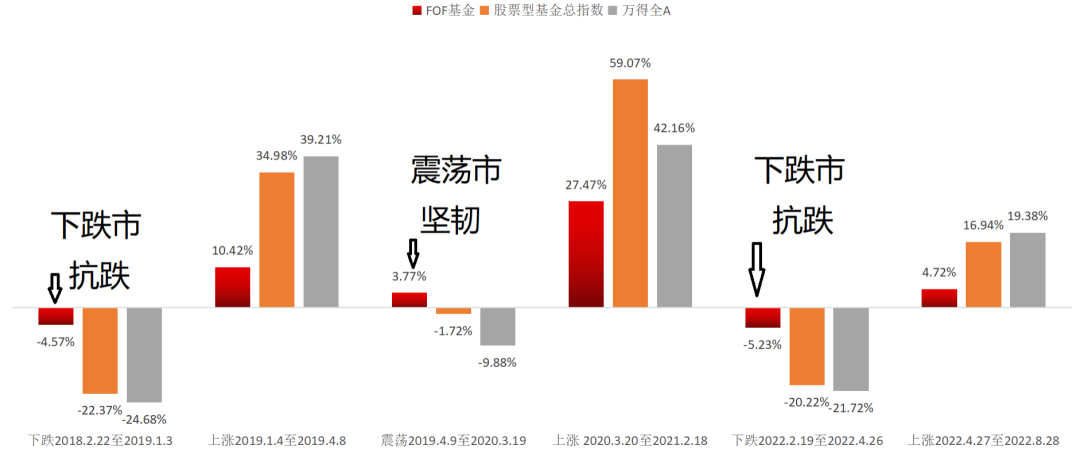

如果将FOF基金指数基期(2018年2月2日)以来的市场,具体分为“震荡、下跌、上涨”三种行情,可以发现,FOF基金在震荡及下跌行情下都表现出了优秀的控波动能力,凸显出了“二次分散风险”的韧性,Wind数据显示——

2018年至2019年、2022年2月至4月的两段下跌市中,万得全A指数跌幅均超过20%,FOF基金指数则将跌幅控制在5%左右;

2019年至2020年间的震荡行情中,万得全A指数下跌近10%,FOF基金指数则获得了正收益。

数据来源:Wind,统计区间2018.2.2至2022.8.28,指数历史业绩不预示未来表现;FOF基金指数代码931153.CSI。注:万得全A指数近5年(2017年-2021年)年度收益率分别为4.93%、-28.25%、33.02%、25.62%、9.17%。

2.多样化设计,匹配不同的养老需求、偏好、场景

大家都有养老投资的需求,对于个人而言,养老投资都是一项系统且精细的工程,但与此同时,每个人的养老需求和偏好又各不相同。因此,养老目标基金在设计之初,就充分考虑了不同投资者的养老投资需求和场景。

养老目标日期FOF

养老投资是可能贯穿大半个人生的长期投资,一些投资者缺乏专业投资知识,希望能够找到“一站式养老投资”方案,省时省心。针对这部分投资者,养老目标日期FOF应运而生。

随着年龄的不断增长,个人的风险承受能力逐渐降低,养老投资如何匹配个人生命周期?养老目标日期FOF的应对“秘笈”,是此类基金特有的大类资产配置策略——“下滑轨道策略”,即随着设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

这类产品设计复杂,但相对来说,也给了投资者一个非常简单的选择。养老目标日期FOF的名称中带有“2030”、“2045”等字样,意味着该基金适合在这个年份前后退休的投资者。我们只需要将自己的退休日期与产品名称对应即可,其余的事就交给专业的团队。

养老目标风险FOF

当然也有一些投资者,对自己某阶段的风险承受力有相对清晰的了解,希望能够选择和自己该阶段风险承受力相匹配的养老产品,而这类养老投资需求,养老目标风险FOF可以匹配。

养老目标风险基金,会根据特定的风险偏好水平进行资产配置,目标就是在不同时间上保持资产组合的风险恒定。通常来说养老目标风险基金按照权益仓位高低,分为稳健策略、平衡策略、进取策略等不同目标风险类型。

3.实力养老投资团队管理,专业稳健伴到老

做好养老投资并不容易,对投研能力的要求极高,要综合考虑收益性、安全性两个维度。一方面,因为管理着投资者的养老钱,需要力争将波动和回撤控制在一定范围内;另一方面,养老投资的目标是为了改善养老生活品质,因此对收益性也有相对高的要求。

监管层除了对养老目标FOF的产品设计有明确规定外,对基金管理人与基金经理也有较高的标准。比如,根据中基协发布的《关于养老目标证券投资基金的基金经理注册登记有关事项的通知》,养老目标基金的基金经理应当具备5年以上金融行业经验,或具备5年以上养老金或保险资金资产配置经验。

为复杂的养老投资全流程出谋划策,一支具备专业素养的养老投资团队,至少需要以下几点能力:丰富的大类资产配置经验、成熟的战略和战术配置框架、良好的基金甄选能力、完善的风险管理能力等等。以银华基金为例,多年来深耕养老投资领域,搭建了完备的、投研实力强的FOF团队。

银华基金早在2016年成立了FOF投资管理部,主要从事针对个人养老金业务的养老目标基金的投资和研究,逐步建立起健全的相关制度、完善的FOF交易及估值系统、风险管理制度等等。公司还成立了独立的FOF投资决策委员会,负责FOF产品的投资决策管理。如今,银华基金拥有了一支资深专业的FOF基金投研团队,平均从业经验超13年,覆盖多元资产配置领域。

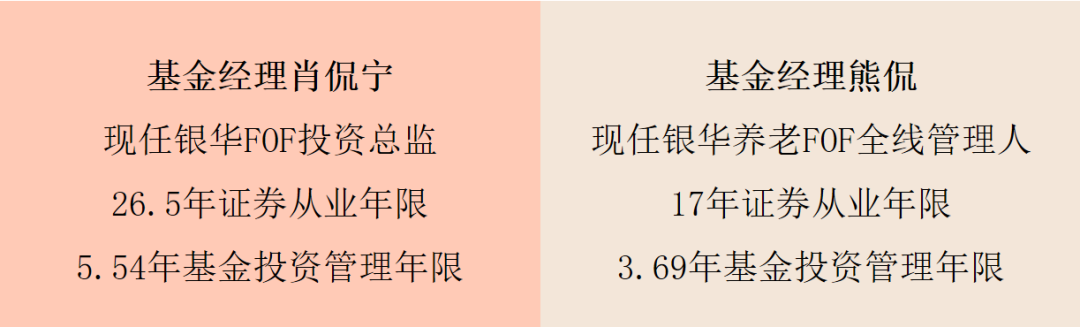

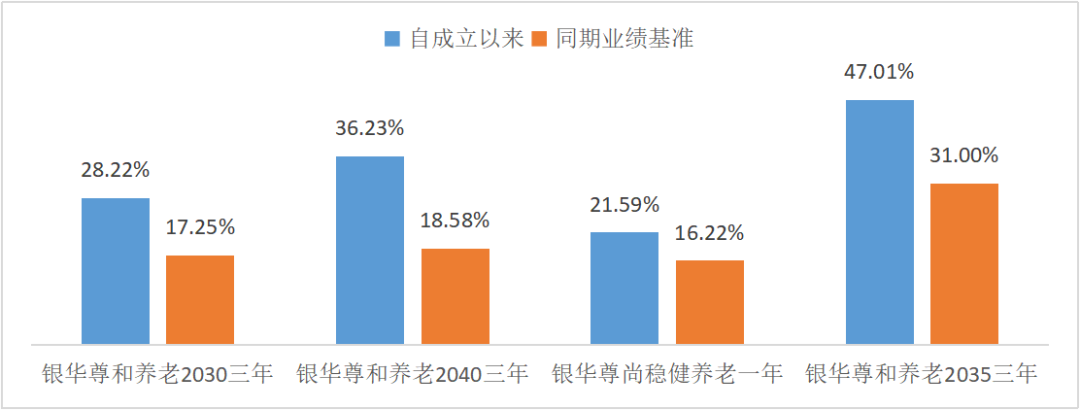

除了完善团队制度外,银华基金也磨炼出一批优秀的养老目标基金管理人,比如肖侃宁和熊侃这对“老搭档”,就是备受认可的银华养老FOF“双子星名将”。基金二季报显示,截至2022年上半年末,两人共同管理超一年的4款养老FOF产品,自成立来均获得正收益,且跑赢业绩比较基准。

肖侃宁&熊侃共同管理超过1年的基金

数据来源:从业年限、基金业绩均来自基金二季报,截至2022.6.30;银华尊和养老2030三年基金成立日2019-08-16;银华尊和养老2040三年基金成立日2019-08-16;银华尊尚稳健养老一年基金成立日2019-08-14;银华尊和养老2035三年基金成立日2018-12-13

综上,FOF与养老目标相结合,通过资产配置、精选基金等构建组合,双重分散风险,力争实现回撤小、低波动的目的,基于多样化的产品设计、专业化的投资团队,可以匹配多层次的养老理财需求。

在个人养老金政策持续推进落实的大背景下,养老目标FOF的未来或将是“星辰大海”。

熊侃履历,2004年11月至2006年6月任职于国信证券,担任金融工程分析师。2006年7月加入银华基金。现管理基金如下:银华尊和养老2035三年持有混合(FOF)(自2018.12.13起),银华尊尚稳健养老一年持有混合发起式(FOF)(2019.8.14起),银华尊和养老目标2040三年持有混合发起式(FOF)(2019.8.16起),银华尊和养老2030三年持有混合发起式(FOF)(2019.8.16起)、银华尊颐稳健养老目标一年持有混合发起式(FOF)(2022.1.4)、银华尊禧稳健养老目标一年持有期混合型发起式(FOF)(2022.3.3起),银华尊和养老目标日期 2045 三年持有期混合型发起式(2022.3.25起)、银华玉衡定投三个月持有期混合型发起式基金中基金(FOF)(2022.8.8起)、银华华利均衡优选一年持有期混合型基金中基金(FOF)(2022.8.31起)。

肖侃宁履历:曾就职于长江养老保险股份有限公司、太平养老保险股份有限公司、天同(万家)基金管理有限公司、南方证券武汉分公司,2016年8月加入银华基金,现任公司FOF投资总监、 FOF 投资管理部总监兼基金经理。现管理基金如下:银华尊和养老 2035 三年持有混合(FOF)(2018 .12. 13起)、银华尊尚稳健养老一年持有混合发起式(FOF)(2019.8.14起),银华尊和养老 2030 三年持有混合发起式(FOF)(2019.8.16起 ),银华尊和养老 2040 三年持有混合发起式(FOF)(2019.8.16起 )、银华尊颐稳健养老目标一年持有混合发起式(FOF)(2022.1.4)、银华尊禧稳健养老目标一年持有期混合型发起式(FOF)(2022.3.3起),银华尊和养老目标日期 2045 三年持有期混合型发起式(2022.3.25起)、银华玉衡定投三个月持有期混合型发起式基金中基金(FOF)(2022.8.8起)、银华华利均衡优选一年持有期混合型基金中基金(FOF)(2022.8.31起)。

温馨提示:

投资有风险,投资需谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示

银华尊和养老2035三年、银华尊和养老2030三年、银华尊和养老2040三年、银华尊尚稳健养老一年中“养老”的名称不代表收益保障或其他任何形式的收益承诺,本产品不保本,可能发生亏损。市场有风险,投资需谨慎。过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金详情请仔细阅读基金合同、基金招募说明书和基金的风险揭示书。

银华尊和养老2035三年、银华尊和养老2030三年、银华尊和养老2040三年、银华尊尚稳健养老一年基金合同约定了基金份额最短期持有期限,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。具体详见基金招募说明书中“风险揭示”章节。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。