随着时间的推移,A股的投资范式正在发生着革新演变;与此同时,基金投资者的持有偏好亦在发生偏移。

在复杂多变的投资环境下,市场不仅局限聚焦在短期内完成爆发性增长的基金,也逐步更多关注到在回撤控制上较为出色、打造中长期优秀回报的“耐力型”产品。

以国联安远见成长混合(005708)为例,其近一年、今年以来的净值增长在同类基金中排名,分别位居前6%(80/1570)、前5%(58/1748)。

数据来源:银河证券基金研究中心,同类基金为偏股型基金(股票上下限60%—95%)(A类),截至2024.3.31

业绩回顾:

国联安远见成长混合成立于2018.05.15,该基金自成立以来历任基金经理为王超伟(2018.05.15-2019.07.09)刘斌(2019.07.09-2021.10.08)徐志华(2019.11.19-2022.09.08)杨子江(2022.08.17-至今)。该基金2019-2023各年度回报,2024年一季度回报及业绩比较基准为:47.61%/27.29%、72.22%/21.45%、20.28%/-2.62%、-18.58%/-15.64%、-9.27%/-7.65%、10.04%/2.88%,业绩比较基准为:沪深300指数收益率×75%+上证国债指数收益率×25%。

数据来源:万得资讯,基金定期报告,截至2024.3.31,数据已经托管行复核。

本期言值,我们邀请了国联安远见成长混合基金经理杨子江先生,与诸位分享如何在复杂的市场环境中坚持长跑,成为一名优秀的“耐力型”选手?

国联安远见成长混合基金经理 杨子江

Q:在过去很长一段时间里,不少行业赛道投资收获了较好的回报。但是,近年来具备高确定性成长标的的日益稀缺,权益市场投资格局是否也在随之不断演变?

杨子江

顺应基本面趋势的高景气度投资“范式”,在过去几年里逐渐蔚然成风,成长股不断被市场寄予厚望,不过随着经济效率的降低和通缩压力,未来的成长股投资难度或将攀升。

对标美国权益市场成功的成长股投资历程,若想有效分享成长股的投资红利,则应该对所选的投资标的作出明晰路径规划:

• 成长空间较为广袤,天花板较高;

• 市场份额增量可观的前提下,获得市场份额的能力或更具优势;

• 能形成寡头格局。

以上种种,或许难以复制到中国市场,一方面,供给侧的竞争激烈,譬如新能源汽车领域,优秀企业层出不穷,但目前依然处于胶着的竞争态势,难以形成寡头格局。在这样的环境下,去瞄准行业龙头去博取超额收益是难度很高的。

另一方面,我们需要考虑到,高成长与高波动、高风险往往是一体两面的,成长股的风险收益比也许较难赋予持有人更适宜的体验。

Q:您的投资思路和风格是怎样的?又如何在实践中推进呢?

杨子江

深度价值思维,坚持长期持有,追求稳定增长,是我对个人投资框架和风格的深刻总结。

我认为,作为基金经理,首先要对收益来源的底层逻辑有着深入思考和稳定的认知;市场收益源自每股收益的波动与市盈率波动的叠加。

再进一步剖析,每股收益的波动一般源自成长性与周期性,对基金长期的收益特征表现或能起到“基石”作用;市盈率波动则有助于判断当下位置,做出适宜布局。两厢结合的话,可以进一步加深对价值投资的理解,更为“逆市布局、反向操作”提供支撑。

基于对收益来源的缜密分析,亦能为选股操作提供更具方向性的指引,包括:商业模式足够好或者少有瑕疵;有着较高的盈利能力,如:较高的ROE水平;估值合理或者处于相对低位。

Q:您是如何形成投资认知的?又如何在价值投资中追求胜率?

杨子江

接下来,从市场表现、风险收益管理、持有人风险偏好等方面,介绍一下个人投资认知的形成:

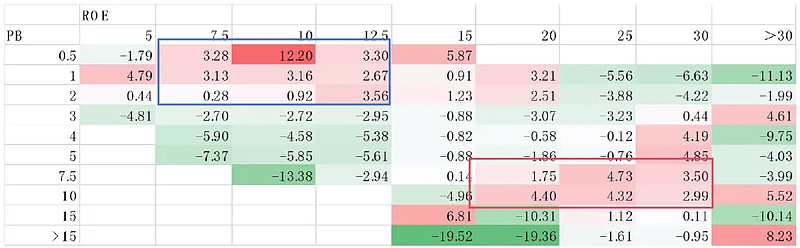

从市场表现的角度来看,复盘过去十年,中证800的成分股中不同ROE和PB水平股票持有半年的表现,可以观察到超额收益主要来自两个方向:

• 第一,右下角的成长股:适合宏大叙事,大开大合,茅指数、宁组合,明星赛道;

• 第二,左上角的低估值:静水深流,独自美丽,波动更小,收益不低,近期渐渐浮出水面。

数据来源:万得资讯,截至2023.12.31

注重风险收益比。在追求高成长的过程中,对应要承受高风险,举例来说,50%的成长或许意味着途中要面对30%的回撤,这个过程往往不利于持有人坚定长期持有。基于此,不妨下调收益预期,降低风险偏好,追求更适宜的风险收益比。

从持有人角度出发,找到“中间人群”的落脚点。目前,国人财富配置呈现出“哑铃型”特征:对高成长的极端追求VS极低风险偏好。实际上,“承受相对可控的风险,以较低的回撤去追求中长期回报”这类中等风险偏好,需要被更多地重视、更好地满足。

综上,深度价值投资的有效性和配置价值之关键或在于:需求端是否稳定;市场份额是存量还是增量;竞争优势是自然还是后天形成等因素。

Q:您在基金管理过程中,是如何做到“降低产品净值波动、控制回撤”呢?

杨子江

控制回撤的过程,能够直观地体现在管理基金净值的波动性上,构筑更高安全边际。

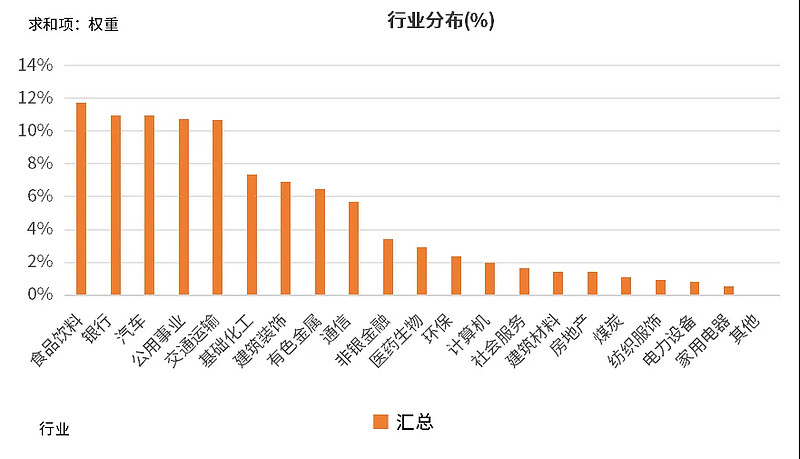

行业选择上:坚持多类行业均衡配置,通过降低行业之间的关联性来形成对冲,有效提升整体组合的稳定性;同时,在持股上权重也比较平均分散,尽可能降低单一标的波动对整体产生的影响。

设立投资目标:尽可能获得能力圈范围内的收益,而非盲目地追逐高回报,并且在实现目标收益后果断止盈。

具体的实践中:需要有一定的逆向思维。譬如在主题投资和动量投资中,常会在一个股票强势的时候去加注;如果对估值和企业成长有深入了解,便有了逆市操作的勇气和方向,即低买高卖。

关于交易频次和持有时长:一方面维持较低的换手率;另一方面,投资的久期要适度拉长,譬如以半年或一年为期。因为,股价短期的波动或许源自市场的过度反应而非内在价值。

国联安远见成长基金组合行业均衡配置

数据来源:万得资讯、基金定期报告,截至2024.3.31

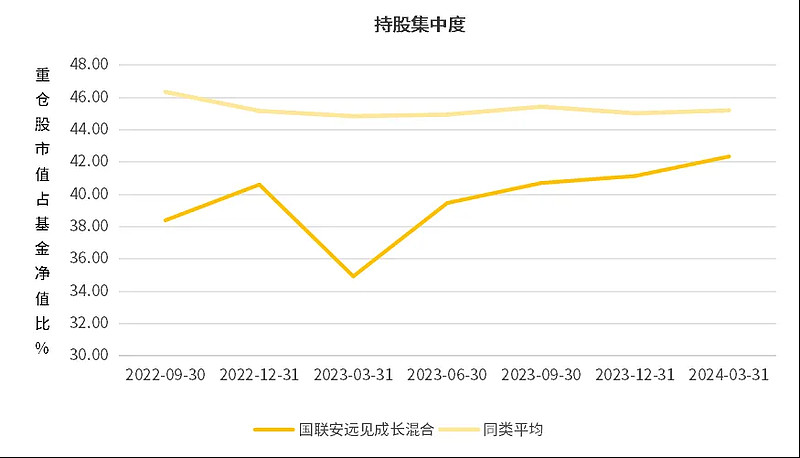

国联安远见成长基金持股集中度低于同类平均

数据来源:万得资讯、基金定期报告,截至2024.3.31

Q:后市展望及配置方向?

杨子江

回首一季度,市场先抑后扬。今年一月和二月的波动,属于历史罕见,市场的反身性体现得淋漓尽致。但由此,市场或将逐步回归基本面。

目前来看,地产数据仍相对疲弱,节日消费尚可,整体上需求较弱。就情绪面相关而言,在反弹的惯性上,人心思“涨”,并不断努力寻找做多的事实和理由,从时间点上看,春季后的实体复苏情况,或将决定市场能否在企稳3000点的基础上更进一步。

展望后市,若经济复苏进程如期推进,将重点关注一些状况或将随之转好的子行业和公司;既可能来自于需求复苏,也可能是行业的供给收缩带来的竞争趋缓。

如果转机出现,国联安远见成长混合(005708)则将在坚持自由现金流和估值适当的前提下,适度加大组合与宏观的相关性。整体而言,规模经济和内循环或能为国内权益投资持续供能,宏观经济基本面依然可靠。

持续看好以下方向:

• 高股息红利股:随着企业进入成熟阶段,分红能力会不断提升,一方面增强了企业与股东利益一致性的联系,另一方面是真实盈利的体现;

• 资源股:一方面受益于周期轮动,另一方面盈利能力真实可观,能持续供能。

个人认为,对于投资这场马拉松长跑,“跑得远”比“跑得快”更重要。疾速的兔子或能在短期内跑出“惊艳”,但在某次冲刺中也暗含着 “脱水的风险”;不如仿效“更有耐力,续航持久”的骆驼,做到不疾不徐地向目标方向笃定前行。

产品风险等级:国联安远见成长混合基金风险等级为R3(中风险),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:基金有风险,投资需谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对投资者的实质性建议。基金管理人承诺以诚实守信勤勉尽责的原则管理和运用基金资产,但不保证其管理的基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成特定基金业绩的保证。本基金将投资港股通标的股票,需承担港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险以及境外市场的风险等风险。中国证监会对基金的注册并不代表中国证监会对该基金的风险和收益作出实质判断、推荐和保证。我国基金产品运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读本基金的招募说明书、基金合同、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资“买者自负”原则,在做出任何投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。本产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

#投资# #基金投资#