最近,我在群里看理财师朋友聊天,发现了一个特点。

对股市的波动大家已经习以为常,客户比刚开始跌的时候平静多了。

反正现在对A股都不抱什么希望,涨也好跌也罢,心中无甚波澜。

可债基,大家的态度是真不一样。

对债基的波动,大家还是保持着“脆弱”的敏感,只要债市一有调整,客户肯定会马上来问原因,毕竟去年年底的债灾大家都还记忆犹新。

“刚兑”已经没有,但“刚兑”预期一直都在

虽然资管新规确实把合同层面和产品层面的刚兑“打破”了,但心理层面,大家对“刚兑”的预期却一直都在。

现在理财市场的核心问题,就是居民投资者对低风险低波动稳健产品的需要,和净值化大时代,理财产品和公募债基会随市场波动的矛盾。

大家想想,热衷搞银行理财的是不是一些不懂投资、年纪较大,对刚兑又有信仰的大爷大妈。

受过往根深蒂固的“保本儿保息”影响,让大部分银行理财客户理解啥是净值法,啥是摊余成本法,理财为啥会亏钱,其实是一件很难的事。

别说大爷大妈,当初我在会计师事务所和经理解释这件事都费了老劲,一线现在虽然还能靠掺点非标的混合估值法封闭固收产品捱一捱,但终究不是长久之计。

因此,想要满足低风险客户的理财需求,再按照传统的卖货思路去做就不合适了,我们普通投资者可能更需要一个讲解员,告诉我某某产品是什么样的定位,适合什么样风险偏好,潜在的收益率和波动大致是什么范围。

比如货币基金、同业存单基金、超短债基金,适合拿来做现金管理;纯债债基、一级债基、低波固收+适合拿来做余钱保值;而20%-30%股票占比的二级债基、混合债基,这个是含股票的,波动不会太小,这些风险都要讲清楚。

最近我也研究了一些在固收业务上做的比较好的基金公司,总结下来他们都有一个共性,那就是把产品分类划的很细,不同的波动对应不同的风险偏好。

比如像嘉实基金,前段时间我们和嘉实推出的固收地图,核心就是围绕稳健四笔钱,根据不同的资金使用期限和适应的债基品种,划分对应的产品线。

再比如像财通资管,他们会有意识的梳理用户画像,围绕客户的需求做详细的产品设计谱系,让不同风险偏好、不同需求的客户都能找到合适的产品。

对优秀的产品来说,收益率、持有体验和风险收益比一定是必要的,好的管理人不只是会低头做业绩,还能对客户渠道的特点做出深度分析,进而做出有针对性的布局。

替代银行理财的债基

我认为满足理财需求的核心就是余钱保值,稳健是最重要的,长期收益比活期存款和货币基金高就可以,但回撤一定不能太大。

很多专业投资者会用“卡玛比率”这个指标给基金的收益回撤比进行一个定量的分析。

对这个指标有朋友可能不太熟悉,你可以把卡玛比率被当作夏普比率的进阶版,是区间年化收益/区间最大回撤,也是衡量基金性价比的参考指标。

我在做了一个筛选,衡量了近5年以来韭圈儿分类的固收+基金的卡玛比率情况。

整体看下来,这5只债基都是由资深的固收大佬管理的优质债基,但资产投向上略有不同,收益来源不太一样。

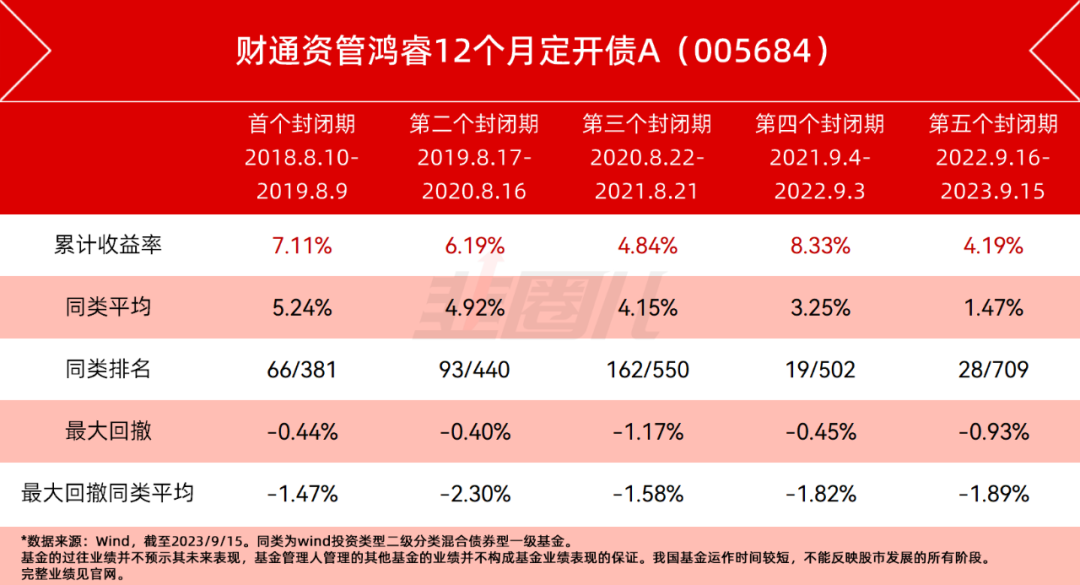

其中,创金合信恒利超短债债券作为短债基金,比较适合闲钱投资,与我所理解的理财替代还不太一样;长安鑫益增强是一只偏债混基金,主要是固收+股票/转债策略,成立初期由于股票占比较高回撤相对较大;而鹏扬资产配置目前以金融债、中期票据为主,主打稳健,早期也投资过一定的转债;财通资管鸿睿12个月定开债采取的是转债增强策略,是这5只产品中转债投资比例最高的一只,策略稳定性较好,从成立延续至今;而鹏华丰融定开债则主要以中高等级信用债投资为主。

在这些产品中,与理财替代场景适配度最高的,要数财通资管鸿睿12个月定开债,“固收打底,转债增强”的投资策略,也更贴近我们所理解的“固收+”。

财通资管鸿睿是一级债基,没有股票仓位,A份额成立以来的年化达到了6.07%,2019-2022年4个完整年度收益率分别为7.22%、3.78%、7.63%、5.21%,今年以来还涨了4.21%。(数据来源:基金年度报告、;截止日期:2023年9月18日)

当然,作为定开债基,最吸引我的一点,就是鸿睿过往5个封闭期,每期都是赚钱的,与同类的一级债基比较,不管是回撤控制能力还是收益都处于前列,主打一个债基版的能涨抗跌。

这只基金的债券部分的投资主要借鉴中短债的操作思路,以部分高等级产业债、城投债作为底仓配置;收益增强部分主要依靠可转债资产。很多人可能知道,可转债具有股债双重属性,“向下有保底,向上不封顶”,是一种高性价比的资产,也是很多固收+产品收益增强的重要工具之一。

从公开资料来看,财通资管在可转债投资方面最大的特点是绝对收益思维,逆向投资、左侧布局,在赔率较高的情况下买入(债底附近),灵活运用下修和回售条款博弈策略提升胜率,同时适当均衡、分散投资,不押注单一个券、单一行业,待上涨后选择分批止盈,落袋为安。只赚取可转债相对确定的那一部分收益,因此“回撤控得住,收益上得去”。运用该策略的鸿睿A类,自成立以来-1.17%的最大回撤和超6%的年化收益,在同类型基金中表现都是比较出色的。

相比于其他债基有大量的机构客户,财通资管的这只债基个人持有者占比达95%,是名副其实面向大众的产品,不用担心机构资金集中撤退导致的流动性和基金运作的压力,我们普通投资者拿起来反而比较安全。

不知大家发现没有,定开债基的产品设计总是让人“又爱又恨”,好处是可以在投资端规避流动性的冲击,但坏处是有时候找到一只优质的定开债基,它却不在开放期。

就像鹏华丰融这只定开债,业绩很好,但要等到2024年5月才开放,你想买还真买不到,所以买定开债基是很看缘分的,而恰好财通资管鸿睿现在正处于开放期。

如果你能接受适度的波动,又能把它当成一年期的银行理财,那财通资管这个产品性价比还是很可以的。

不得不说,围绕新理财这个赛道,公募的固收部门是很拼的,推出的这些低波固收+或者定开债基性价比的确很高,而且我去看公募一些固收团队的产品手册,对产品属性的讲解还是非常细致的。

毕竟,想办法解决普通人的闲钱理财需求,有可能是未来公募与理财子竞争的关键点。