最近,一系列重要数据相继发布,其中可以发现有不少超预期点,传递出重要信息!

1、11月9日,国家统计局公布10月份CPI, 全国居民消费价格同比上涨3.8%,远高于上个月的3%,今年政府定下的目标是3%左右。

2、11月11日,央行公布10月份货币数据, 10月份新增社融6189亿元,比前一个月的2.27万亿元大幅度减少73%。10月末,广义货币(M2)余额是194.56万亿元,同比增长8.4%, 但总量比前一个月的195.91万亿元减少。

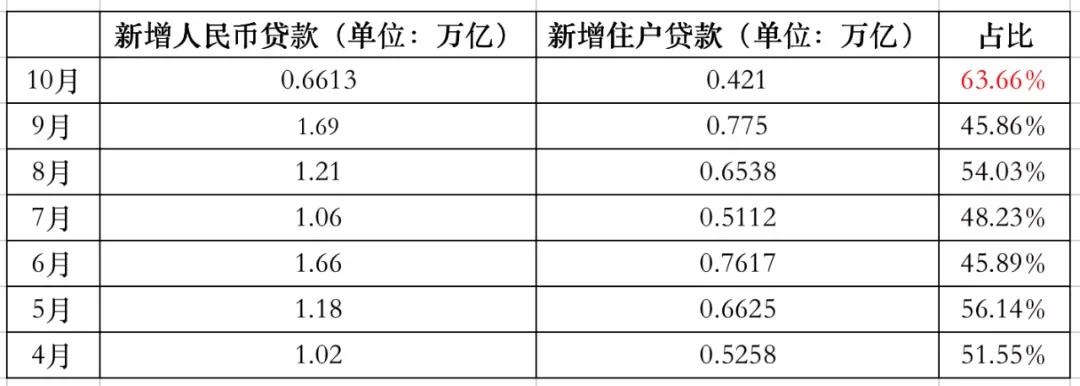

3、10月份人民币贷款增加6613亿元,居民部门贡献超过60%。

3.8%的CPI涨幅其实也不算高,今年定下的目标是3%,偏差不是很大,同时比起2011年7月份6.5%的涨幅还有不少的距离。但有两点比较值得注意:一是上升的速度有点快,七八月份还是在2.8%徘徊,9月份也只有3%,但10月却飙升到3.8%。

最近几年,政府定下的通胀目标是3%,但在实际过程中CPI都在3%以下,我看了下资料,CPI高于3%也只是2010年-2013年那段时间,当时的背景是08年09年“4万亿”刺激后大量的货币进入房地产,后面房地产迎来严厉调控后则是进入商品市场,当时对应的先是房价上涨,后面是物价上涨。

但是本轮CPI上涨却与货币无关,现在的货币环境与当时不可同日而语,目前广义货币M2增速在8%附近徘徊,而在09年M2增速高峰时逼近30%。今年CPI突然飙涨主要与“二师兄”有关,根据统计局的说明,3.8%的CPI“二师兄”就贡献了2.43%。过去的一年,猪价上涨了101.3%,也就是价格翻了一倍。

本轮CPI上涨主要是“猪”引起的,随着今后几个月国内恢复生猪生产以及国外进口增加,CPI下降问题不大。

除了CPI外,CPI和PPI剪刀差的问题也受关注,虽然10月份CPI创了近几年的新高,但是同为通胀指标的PPI则是增长-1.6%,CPI上涨可能引发通胀,而PPI下降则可能引发通缩,考虑到现在CPI上涨临时性的,因此主要关注是通缩,如果通缩来了,货币政策一般是会降息降准,但今年央行降准的节奏也没有想象的快,而降息方面央行迟迟没有大动作,只有本月5日这次象征性下调MLF利率5个基点,说明央行货币政策既顾及物价也得顾及房价。

虽然说今年央行降准和进行改革式降息,但从货币供应角度上看,货币政策谈不上宽松,10月份的社融比前一个月减少73%就很能说明问题,而广义货币M2增速只有8.4%,总量比前一个月的195.91万亿元还少了。

我经常跟大家说过,广义货币M2就是银行存款 现金总和,相当于市场上总的钱,增速下降意味着印钞速度放慢,总量下降意味着市场上的钱少了。

为什么10月份市场上的钱少了呢?

有两个解释:一是现在的货币政策还相对稳健,没有大幅放水;二是经济下行压力大,企业贷款减少,货币创造能力降低。

那么10月份的货币增速,主要是谁贡献了呢?

我整理了下,今年的新增人民币贷款,发现今年10月新增住户贷款占新增人民币贷款的比重达63.66%,这可能是全年最高值了。

新增人民币贷款一般是住户部门、非金融企业及机关团体、银行业金融机构三大部门贡献,63.66%占比一方面说当前市场上的新增货币主要是居民部门创造;另一方面说明市场上的钱主要流入居民部门了。

居民部门贷款用来干嘛?主要的当然是买房。我可以看到,最近几个月住房贷款占比是上升的,但这不能说明房贷上升、楼市火爆,只能说明在企业贷款增速下降的情况下,房贷比较增速比较稳定,进而导致占比增加。也能侧面说明楼市从来就没有熄火过,它会按照自己的步伐前进,不管风吹雨打。

展望今年最后两个月,央行还可能会再次下调MLF利率以及降准,至于对楼市有没有影响,重点关注每月20号公布的5年期贷款基础利率变动情况,如果利率有下调,那么楼市这个冬天不会太冷,反之,如果利率没有下调,楼市大概率保持现有温度,却温和上涨。