60年前,作为控制论创始人的应用数学家诺伯特维纳(Norbert Wiener)去世了。

这位麻省理工的荣休教授曾勾勒出的一套缜密的理论体系,为描述流体微粒无规则随机变化的“布朗运动”提供了有力的研究支撑。

后人为了纪念这位数学巨匠,将其建立的推导过程,命名为“维纳过程”。

由于证券市场活动具有显著随机漫步特征,属于布朗运动和维纳过程的研究客体,维纳的数学探索,也成为此后近百年量化金融投资的理论基石。

维纳曾在研究中提出了这样一种实体——由于技术、信息的局限性,研究者无法彻底掌握其内部结构与运行机制,但这并不影响其信息输出——这种如同人体大脑一般特征,被维纳命名为:

黑箱

AI大模型如日中天的当下,黑箱早已成为人工智能伦理中绕不开的隐喻——由于算法复杂程度过高,人类放弃探究其中原理,仅接受其输出的客观结果。

事实上,从维纳过程发端至今的量化投资业面临同样的“黑箱”拷问——在因子、参数、数据、模型的持续交互和复杂堆叠下,管理人无法清晰的解释决策流程,持有人也难以厘清其中的投资逻辑。

集体无意识的混沌中,当“黑箱”与一些极端的市场环境相遇时,新的风险由此产生。 正如春节前夕,百余只DMA(Direct Market Access)或中性产品为代表的私募量化因风格过于集中而遭遇的大幅踩踏,甚至部分产品的上一年收益全部归零。

从近年来不断涌现的超额传奇,到特殊行情下遭遇的净值过山车,量化投资正经历由“被神化”到“被妖魔化”的形象急转。

这场风波掀起对“量化黑箱”的集体反思中,有些人正在思考量化能否“白箱化”或“部分白箱化”。 中信保诚基金量化投资总监提云涛指出,量化策略的自身方法论和底层投资逻辑需要重点关注。其同时表示,未来可能部分量化策略将由过去几年的 “黑箱”向“部分白箱”转变。

提云涛的这一理念,正在被其所带领的中信保诚量化投资团队所践行。 提云涛的牵头下,中信保诚的量化团队近年来以“量化和主动相结合”的方法论,在中信保诚量化阿尔法股票(以下简称“量化阿尔法”)为代表的多只公募量化中,持续输出着超额业绩。

有着25年数量金融经验的提云涛认同基于数理统计模型的归纳逻辑的有效作用,但在如量化阿尔法等产品中,却甚少采取传统量化用于择时的价量维度,而更多突出盈利、估值、增长等基本面指标的使用。

相信模型却不依赖于模型,尤其在个别量化无法覆盖的维度上,团队则会结合量化指标进行积极主观分析,来为可能的机会或风险进行判断。

数据统计归纳与基本面逻辑演绎的二者互补与融合,正是支撑中信保诚量化团队捕捉超额业绩的底层逻辑。 在投资中,“有所不为”与“有所为”同样重要。

和行业不断内卷黑箱的复杂之路不同,提云涛倾向于恪守能力圈和“做减法”——不去押注行业轮动,拒绝判断大小市值的风格转换等择时因素,转而去尽力把握那些可看得见、摸得着且能被化繁就简的风险收益,其亦将这种量化风格形容为“有逻辑的量化”。

正如其目前管理的指增、债混和红利三类产品的风险收益特征,寄希望能为持有人贡献可持续、长期的稳健收益。如此模式,也许会是开启量化基金“白箱”一种范式与探索。

01 六连胜

2017年成立至今、运行已近7年的量化阿尔法,是中信保诚量化团队和提云涛践行“有逻辑量化”的拳头产品。

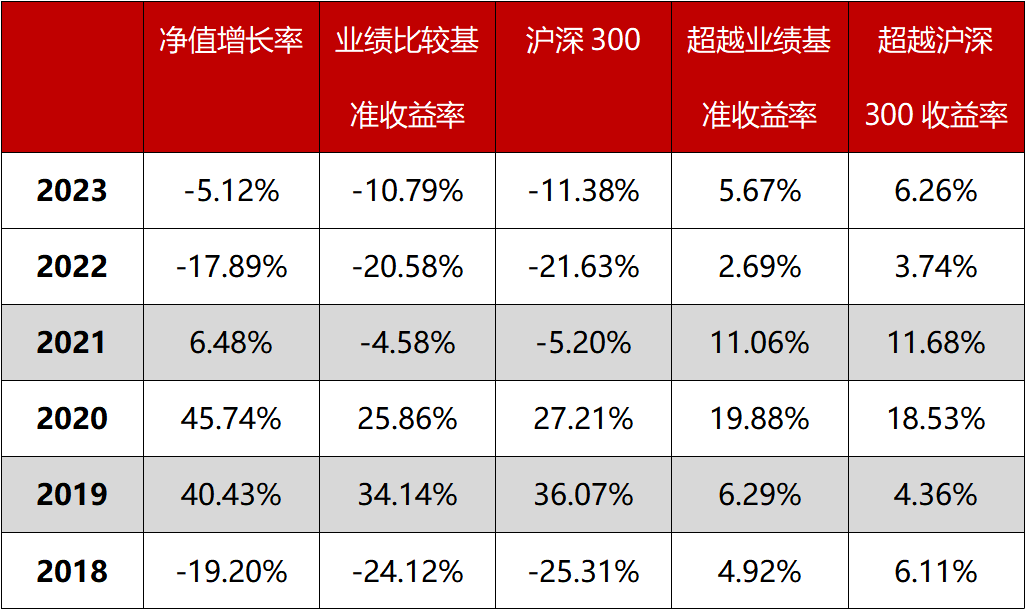

虽然分类上贴标为“普通型股票型基金”,但在实操中,这却类似沪深300指增基金(中信保诚量化阿尔法业绩基准为95%*沪深300指数收益率+5%*银行活期存款利率(税后);2018年至2023年期间,量化阿尔法A类份额已连续6个自然年度的收益率均战胜同期业绩基准。2020年至2021年的市场上行期,量化阿尔法均跑出超过业绩比较基准两位数以上的正收益率,而即便在调头向下的2022年至2023年,其仍然回撤控制较好。同期的指增产品中,达成如此成绩者已是少数。

统计2018年至2023年的Wind数据可以发现,28只沪深300的指增基金中,连续6年跑赢业绩比较基准的产品只有5只。(注:涉及A/C类基金均为合并,净值业绩等以A类为准,下同,此处“沪深300的指增基金”是指:产品名称中带有沪深300指数增强) 更显著的,或许是这一期间的长期收益累积。

统计显示,上述28只300指增产品6年时间内累计超过业绩基准收益率的平均值和中位值分别为19.7%、21.3%。量化阿尔法A在连续6年战胜基准的背景下,净值累计超过基准收益率达到了50.8%。(28只300指增产品业绩数据计算基础数据来源:Wind ,量化阿尔法A业绩数据已经托管行复核,数据区间:2018.01-01-2023.12.31)$中信保诚量化阿尔法股票A(OTCFUND|004716)$$中信保诚量化阿尔法股票C(OTCFUND|011295)$

中信保诚量化阿尔法股票A历年表现

(数据来源:基金定期报告,沪深300数据来源Wind,中信保诚量化阿尔法业绩比较基准:沪深300指数收益率*95%+银行活期存款利率(税后)*5%,基金的过往业绩不代表未来表现)

胜率和收益的“双高”背后,是更看重上市公司实际经营维度的因子设计和指标构成。

以量化阿尔法为例,年报中袒露了这种偏基本面的量化安排:“综合考察盈利能力、偿债能力、盈利增长、估值和交易等多种因素选择标的,适当控制行业暴露和规模因子暴露,防范可能出现的风险”。

正如提云涛在交流中所言:“更多考虑的是一些长期基本面因子,如此模型的长期表现得比较稳定。”

对于长期指标的看重,让量化阿尔法具有较传统量化相对更低的持仓换手率和交易成本。以2022年为例,全市场53只沪深300指增产品中,多达50只的持仓换手率超过100%,而彼时量化阿尔法仅为94.8%;2023年上半年为55.9%,低换手程度在同类中排在前9%。(沪深300指增产品数据来源:Wind,量化阿尔法换手率数据根据定期报告计算,时间:2023.06.30)

02 确定边界

实操过程中,提云涛并非全盘依赖于纯量化的判断,其会对模型结果进行审视,并在关键时刻引入必要的主动判断。

例如在2022年之后,沪深300中个别股票在量化阿尔法中却出现了相较指数的减配,也让其免受后来估值调整的冲击。这正是提云涛结合股票估值与主动思考历史数据的结果。

“由于情绪推动,有的个股估值较高,在300中的市值权重占比已经不低。”提云涛对此解释称,“进一步分析,尽管企业非常优秀,但仍要思考它在一定时间的市值和成长空间是否足够匹配,企业的边际是否可以持续线性扩张下去,如果这很难被证实,历史数据又显示后续可能会回调,就需要通过低配来应对。”

在其看来,企业的规模边界等问题,并不易被当下的传统量化选股模型所界定。

“比如再优秀企业,成长过程总有可能面临一定的天花板,达到一定规模后往往增速会下来,具体到不同行业,整个过程又不完全相同。”提云涛指出,“类似问题可能是传统量化选股短期内不容易解决的。”

量化选股的阿克琉斯之踵,或许不光只有企业成长的边界问题。

更多事物的发展边界,都易成为量化覆盖的盲区。

2024年初,DMA量化策略的拥挤度,突破了小盘股、微盘股市场的容量边界,最终酿成了一场灾害远超十年前的回撤风波;更早前的1998年,数年来斩获超额神话的长期资本管理公司(LTCM)同样在亚洲金融危机下个别国家主权信用突破边界的垮塌下应声倒闭。

在量化阿尔法的定期报告中,被频繁提及的一句话,或许可视作其“量化与主动相结合”思路的总结:

力求寻找长期统计规律和金融逻辑的交集

基于后验概率的长期统计规律,如同经验主义的结缔,基于因果律的金融逻辑过程,更像理性主义的表达。

中世纪末期,西方哲学曾走入了经验主义和理性主义之争的死胡同,直到康德出现将两者进行了统一;而在量化渗透率越来越高的今天,投资也在面临量化、主观“谁更有效”的分歧。

作为数十年金融工程从业的量化老人,提云涛不仅曾深度参与影响A股乃至投研的申万行业指数的编制,至今也在时刻关注着量化金融研究的前沿,了解数量金融规律的有效性,但也会在常年的研究中,洞悉纯量化投资的弱点。

回归本源,量化投资恰恰基于反映物理世界热力学变化的布朗运动,同样适用于证券交易行为的假设。

从形态过程上,二者的确具有相似性,这是量化投资谋求概率制胜的有效性所在。

但关键争议在于——人类依托主观意志所参与的证券交易活动,是否能够完全照搬客观世界的规律来进行推衍计量?

这是个不易证实或证伪的底层命题,甚至是关乎自由意志存在与否,以及通用人工智能(AGI)能否最终实现的提问。

反映在投资领域,当模型或许能够极大胜率战胜市场时,证券交易该如何防微杜渐做足风险控制,去消解小概率事件所带来的黑天鹅隐患?

这个答案没有明确前,提云涛团队给出的,更像是一个康德式的解答——去努力界定“已知”与“未知”的边界。

其所追求的,并非是笃信于“万物皆可量化”的万能信仰。

相反,其更希望能去界定量化的能力圈边界在哪,换而言之“能量化的交给量化,不能量化的交给主观”。

当然,这种关系界限也并非一成不变。

随着技术发展,提云涛希望探索将更多“非数值信息的数值化”,并应用量化方法处理。

03 有所不为

芒格有句出圈的话:

如果提前知道我的死亡之地,我将永远不会去那

这是芒格对逆向思考的比喻,就像在企业经营中,如果不知道怎样让一家公司变好,那么不妨思考怎样将其变坏,并尽量避免这样做。

投资中亦如此,市场习惯去过度关心因某几次正确决策所创造卓越成绩的能力,却容易低估更长期限里避免踩坑的难度。

一味地盲目“努力交易”,也未必会比“什么都不做的人”取得更好的收益。

在量化阿尔法的2022年年报中,提云涛就曾援引《股票作手回忆录》中表达相似语义的片段:

知道什么不该做,和知道什么该做同样重要。

如其年报所述,在“有所为”之前,总有事情是提云涛团队“有所不为”的。

不迷信于动量、价格对量化模型的作用。

“像量化阿尔法基本不太会考虑动量、价格、资金进出、宏观等因素,更多还是聚焦企业基本面本身。”提云涛说,“当然不是说动量指标就不好,从一些研究和文献来看,动量背后其实也有现代金融的内在逻辑在的,但还是要看这个指标和维度是否适合自己的策略。”

早在申万研究所时期,提云涛就曾关注过价量因素对长期股价的影响,而一些价量活跃因素还会被其视为反向指标。

以1999年末以1000点启动运行的申万活跃指数为例,这个覆盖了每周换手率最高的前100只股票来反映市场活跃度较高股票的指数,在经过长达近18年的运转后,最终在2017年跌至10点左右且不再发布,期间累计跌幅近99%。(数据来源:Wind,截止时间:2017.01.20)

“不以量价数据作为主要驱动,并不意味着这个信息没有用,有些时候作为结论,其实可以反向使用,比如不去碰那些交易活跃度过高的标的。”提云涛说,“所以一些不能作用于选股的,还可用来做排除。”

与之对应的是,提云涛在建模中更偏好股息率等基本面指标。

“比如之前做过一个研究发现,股息率适中,但是分红比率相对比较低的公司拉长周期看会非常好。”提云涛说,“这种情况下,公司会有更多的资金来发展自己,利润和分红的持续增长的能力比较强。”不去做关于行业轮动或市场风格的择时交易。

“我的主要超额还是来自于选股;我不认为自己有行业轮动、大小盘风格判断或者频繁择时的交易能力,如果有这个能力,不如直接去做期指了。”提云涛说,“市场中确实会有聪明人,有交易天才,但要清楚自己是否能去赚到这个钱。”

不会将目前量化阿尔法在300指增上的既有业绩进行规模变现。

“我们暂时不会轻易将策略向其他宽基去复制,考虑到市值规模、标的数量、交易风格等差异,同样的量化模型和策略,未必在相同的领域都会奏效。”提云涛说,“比如300占优的一种方法,到了500、1000就未必会产生相当的成绩,目前我能把300增强做好就已经不容易了。”

某种程度上,坚定的站在能力圈以内争取超额,也是提云涛对受托信义义务的一种道德自觉。例如其所管理中信保诚瑞丰6个月、中信保诚红利精选所分别从属的混合、红利类产品,也折其所秉持的一种长期、稳健的偏好。

“要站在持有人的角度想,只有持有人睡得着,投资经理才能睡得着。”

不轻易改变既有的投资框架。

对投资来说,有时比“做错”更可怕的是“漂移”。

要知道,量化阿尔法已经连续6年跑赢作为基准的沪深300;而在被问及“假定未来某一年跑输会如何应对”时,提云涛坦言会进行思考总结,但也将审慎调整。

“遇到问题的时候不总结不对,但调整也需要格外小心,投资往往以结果论成败,当中的很多过程是不会被市场看见的。”提云涛说,“有时你认为你错了,于是改正错误,但最怕的是事后证明你坚持下来反而才是对的,保持长期策略的稳定性很重要。”

注:以上内容不作为投资承诺,基金的投资策略、配置的行业、具体的投资标的及比例将视市场情况在合同允许的范围内进行调整。