利类资产为何受到追捧?股债平衡长钱账户投资目标是合理控制下行风险的前提下,不失去

利类资产为何受到追捧?

股债平衡长钱账户投资目标是合理控制下行风险的前提下,不失去长期收益率,运作6个月以来组合收益率跑赢业绩基准约6%,这些超额收益是我们认知的价值,欢迎朋友们关注。我们作为投资者,理应对市场保持敬畏之心,特别是A股市场,从来都是下跌时候跌过头,上涨也容易“疯狂”过头。

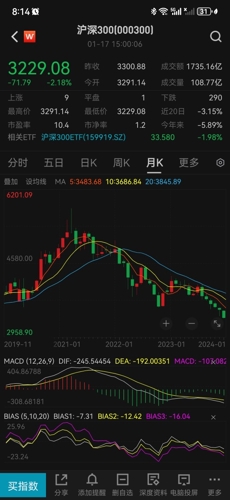

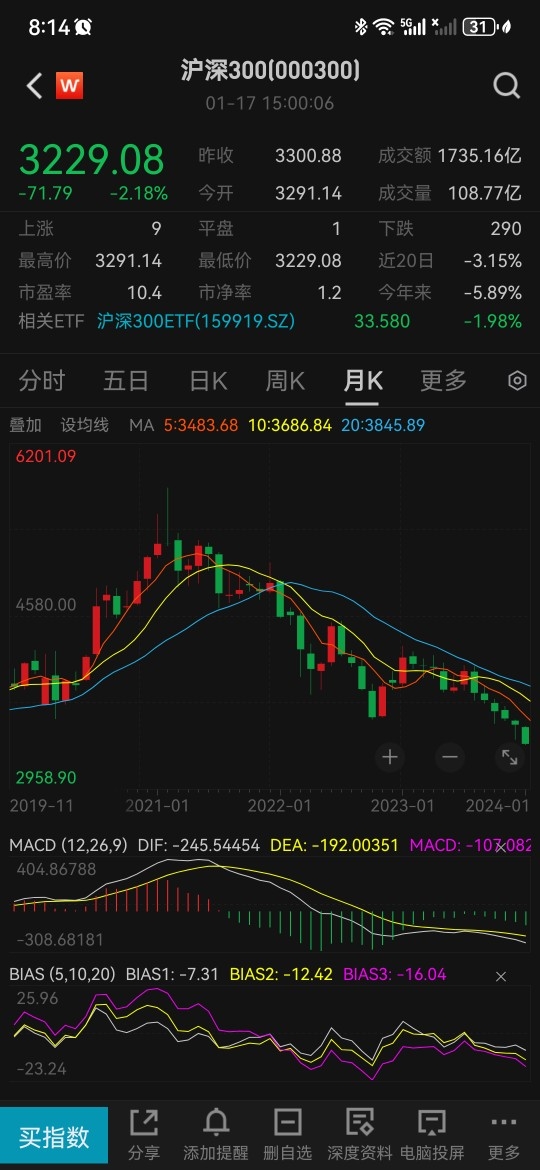

目前我们的股债配置仓位参考值,沪深300指数的风险溢价率处于过去10年历史91%分位数,按照设定我们组合的权益仓位应该是91%,目前权益仓位大概80%,后续我们应该提升权益仓位。1个多月的时间竟然发生这么大的变化,到底发生了什么?导致沪深300指数股权风险溢价率快速提升,从12月初的6.3,来到现在的7.1。主要是两个方面的原因造成的,一方面沪深300指数下跌,2024年开年以来下跌5.8%,PE来到了11以内,这也意味着权益资产的长期潜在回报率上升。以10年期国债为代表的无风险收益率,1个多月时间快速下行接近20个基点,无风险收益率快速下行,这样一升一降最终导致沪深300的风险溢价率快速提升。

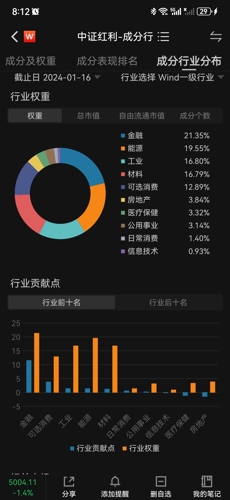

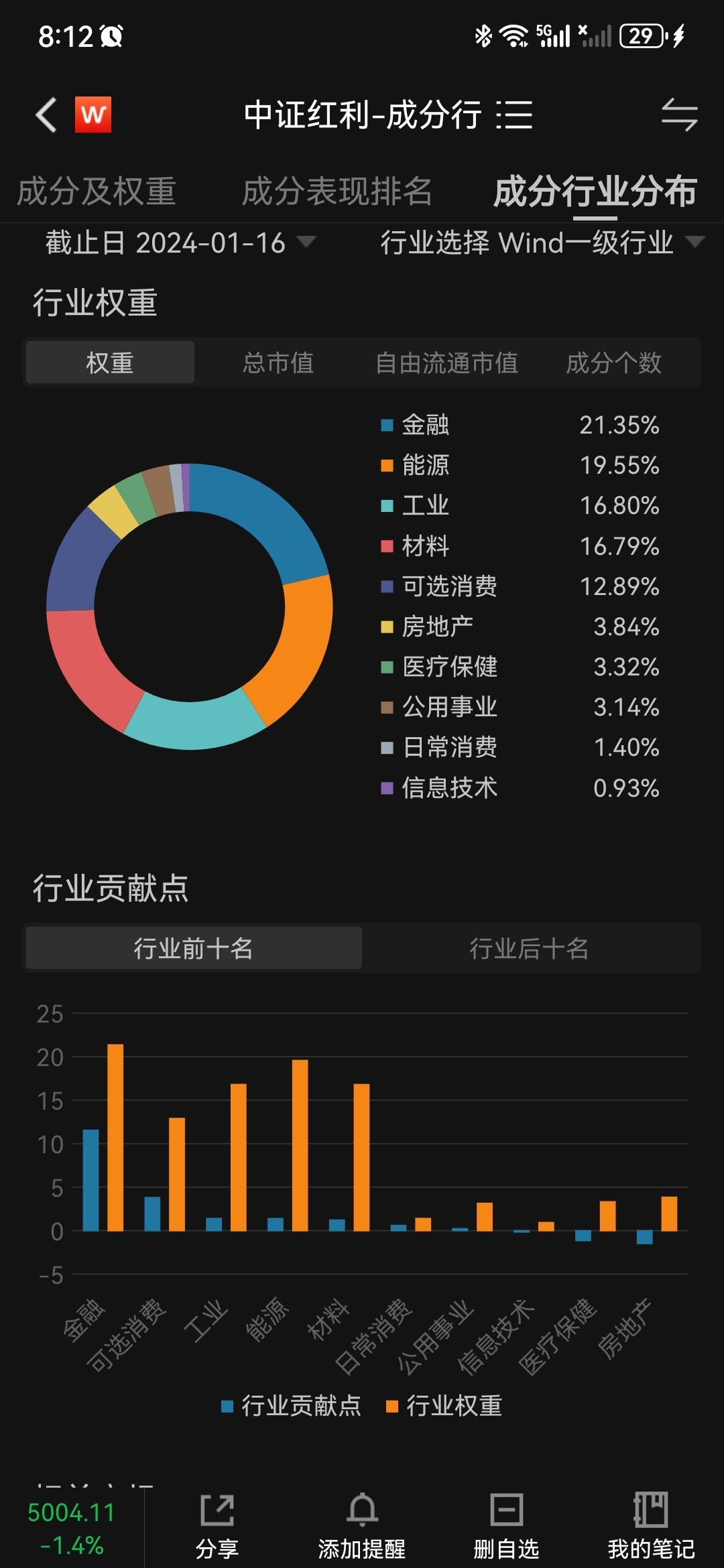

不过,在2024年境内股票一片哀鸿遍野中,我们还发现了一片绿洲,那就是红利类资产,中证红利指数2024年开年以来上涨超2%,我们股债平衡组合也用第2大仓位进行了积极配置,把握了行情,贡献了组合超额收益。究其原因,主要是保险等长久期投资者追捧所致。2023年银行存款利率3次下行,按照监管口风来看,未来还有进一步下行的空间,银行存款的内部转移价格下降,或者银行投资的需求收益率下降啦,更低收益的国债也能赚钱,因此10年国债收益率快速下行,转身看去中证红利指数的股息率都有6.13%,而且很多企业都是成熟企业,不怎么需要资本开支,拥有持续回馈股东的意愿和能力,比较起来哪类资产性价比更高显而易见,不是买不起国债,而是红利更有性价比。投资者更愿意为当期可见的股息率买单,未来的星辰大海就需要更好的潜在收益率,所以成长类资产调整较多,红利类资产被追捧,是无风险资产收益率下行背景下的替代投资选择。

权益市场调整,网上的段子手又开始满天飞了,即使如此,我们依旧选择乐观,原因很简单,宏大叙事的表述无非中国人民任劳任怨,辛勤付出,艰苦创业,终将走出经济慢修复的阴霾。不过我们的理解是,市场的短期走势很难判断,根据常识做决策胜率往往更高,另外也因为悲观没有用,即使悲观者正确,也解决不了任何问题。市场现在悲观者很多,悲观的的声音弥漫市场,也不差我们一个人,乐观者聊聊无几,按照巴芒经典的投资理论,我们站在多大多数人的对立面,赚钱的概率也会更大。

仅和大家共勉,关注股债平衡长钱账户,共克时艰。

股债平衡长钱账户投资目标是合理控制下行风险的前提下,不失去长期收益率,运作6个月以来组合收益率跑赢业绩基准约6%,这些超额收益是我们认知的价值,欢迎朋友们关注。我们作为投资者,理应对市场保持敬畏之心,特别是A股市场,从来都是下跌时候跌过头,上涨也容易“疯狂”过头。

目前我们的股债配置仓位参考值,沪深300指数的风险溢价率处于过去10年历史91%分位数,按照设定我们组合的权益仓位应该是91%,目前权益仓位大概80%,后续我们应该提升权益仓位。1个多月的时间竟然发生这么大的变化,到底发生了什么?导致沪深300指数股权风险溢价率快速提升,从12月初的6.3,来到现在的7.1。主要是两个方面的原因造成的,一方面沪深300指数下跌,2024年开年以来下跌5.8%,PE来到了11以内,这也意味着权益资产的长期潜在回报率上升。以10年期国债为代表的无风险收益率,1个多月时间快速下行接近20个基点,无风险收益率快速下行,这样一升一降最终导致沪深300的风险溢价率快速提升。

不过,在2024年境内股票一片哀鸿遍野中,我们还发现了一片绿洲,那就是红利类资产,中证红利指数2024年开年以来上涨超2%,我们股债平衡组合也用第2大仓位进行了积极配置,把握了行情,贡献了组合超额收益。究其原因,主要是保险等长久期投资者追捧所致。2023年银行存款利率3次下行,按照监管口风来看,未来还有进一步下行的空间,银行存款的内部转移价格下降,或者银行投资的需求收益率下降啦,更低收益的国债也能赚钱,因此10年国债收益率快速下行,转身看去中证红利指数的股息率都有6.13%,而且很多企业都是成熟企业,不怎么需要资本开支,拥有持续回馈股东的意愿和能力,比较起来哪类资产性价比更高显而易见,不是买不起国债,而是红利更有性价比。投资者更愿意为当期可见的股息率买单,未来的星辰大海就需要更好的潜在收益率,所以成长类资产调整较多,红利类资产被追捧,是无风险资产收益率下行背景下的替代投资选择。

权益市场调整,网上的段子手又开始满天飞了,即使如此,我们依旧选择乐观,原因很简单,宏大叙事的表述无非中国人民任劳任怨,辛勤付出,艰苦创业,终将走出经济慢修复的阴霾。不过我们的理解是,市场的短期走势很难判断,根据常识做决策胜率往往更高,另外也因为悲观没有用,即使悲观者正确,也解决不了任何问题。市场现在悲观者很多,悲观的的声音弥漫市场,也不差我们一个人,乐观者聊聊无几,按照巴芒经典的投资理论,我们站在多大多数人的对立面,赚钱的概率也会更大。

仅和大家共勉,关注股债平衡长钱账户,共克时艰。

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》