祝新年快乐!

愿:

过去的坎坷是未来的垫脚石;

曾经的失望成前进的加速器!

2023年基少可转债账户收益率是6.72%,2019年7月至今的累计收益率为107.22%。

至今可转债账户连续5年盈利,在复利的作用下,累计收益较为可观。

如果要给自己的可转债投资打个分,算勉强及格吧。

一、可转债打新

2023年,可转债打新机会减少,可打数量是124只,上市136只,均较上年有小幅下降,毕竟行情不佳,政策适度收紧,可转债也会受到影响。

从单户打新收益看,上市开盘卖能赚744.7元,上市收盘卖能赚861.8元,较上年持续下降,整体更卷。

但是个别小规模债曾连续涨停,例如2.1亿规模的三羊转债头4个交易日连续涨停,第五日上冲至304元,单签最高可赚2040元;3.5亿规模的金钟转债头两个交易日连续涨停,第三日上冲至225.5元,单签最高盈利1255元。

基少看了下,2023年有20只转债首日收盘涨到157.3元,规模介于2.1亿元-5.8亿元,其中3亿元附近占比偏高。

如果采用回落卖出方式止盈,实际盈利幅度会比上述均值数据更高。

不过,由于股票市场不佳,抢权配售经常挨闷棍,基少最惨的一次抢权配售,正股接近腰斩。

胆小的网友建议回避抢权配售,否则可能得不偿失。

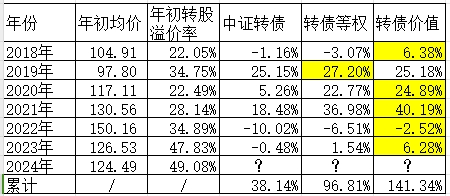

二、老债喜忧参半 从老债市场看,部分爆雷债退市,包括正邦转债、搜特转债等,基少在《可转债长赢》中预判的违约情况正逐步兑现。 当前可喜的一点是正邦转债这类还坚持对小额持有人刚兑,只是时间拖的比较久,搜特转债则尚无安排。 对于业绩较差(现金流差、高负债、连续亏损)、母公司爆雷或者管理层存在问题的转债,普通投资人回避是上策,小额参与为中策,重仓豪赌是下策。 从上年初的判断看,对经济复苏和经济刺激力度期望太高,金融债和消费债均表现一般,整体提供了负贡献。 大盘转债中的新能源、医药债等受正股和资金面影响,表现也低于预期。 小盘高溢价转债也受资金影响,如果不实施下修,弹性也大幅下降,全年基本波澜不惊。 典型如宝莱转债,2023年全年最高价120.59元,最低价113.281元,逐步僵尸化,做网格都嫌累的节奏。 比较欣喜的是小盘汽车零配件、游戏债、软件债、光伏债等和大盘煤炭债,整体贡献了正收益。 从可转债常见指数看,中证转债下跌0.48%,转债等权上涨1.54%,转债价值上涨6.28%。转债价值指数领涨,目前该指数的前十大重仓转债如下: 三、2024年可转债展望

全球看,比较确定的多数国家经济增速都会进一步降低,美债降息,人民币债券利率也有望进一步走低,可转债的债底有望提高,下方相对安全。

另外,身边人群陷入群体性悲观和迷茫,割肉的不在少数,未来卖出的压力会有所减轻。

不幸的是,目前高层没有大规模刺激的计划,动作比较克制,同时经济数据整体不佳,市场走牛缺乏资金面和基本面支撑。

此外,从估值角度看,可转债均价124.49元,略低于2023年初,但高于2019年和2020年初;转股溢价率均值为49.08%,高于以往年度。

可以看出,如果不出现大规模的可转债下修,可转债的进攻性会进一步降低,未来会落后于正股上涨。

根据基少的可转债模型,当前可转债整体已经进入底部区域。

考虑资金面和基本面情况,未来的可转债整体波动会进一步降低,小规模转债继续占优;如果遇到强刺激或基本面反转,大中规模转债才有系统性机会。

基少未来计划重点关注小规模低溢价率可转债中,基本面偏好的新能源、AI、汽车零配件等领域转债。

希望2024年,可转债继续赚钱!