两类城投债的“投机”方法

- 4

- 评论

- ♥ 收藏

- A大中小

$申万菱信安泰瑞利中短债A$ 的费率设置比较简单粗暴——直接把A份额的申购费率和C份额的销售服务费率用了同样的数字。这样测算下来,只要持有这只基超过1年,买A份额就比C份额更划算。

当然,这里有个新问题——一般第三方基金销售平台都会给出1折的申购费优惠,所以理论上你只要持有申万菱信安泰瑞利中短债超过36.5个自然日(就是37天),买A份额就比买C份额划算。

考虑到申万菱信安泰瑞利中短债是只债基,并且持有不足1个月不管A份额还是C份额都有0.1%的赎回费,所以绝大多数情况下,买它的A份额都比买C份额划算。这大概也是这只基C份额无人问津的原因……

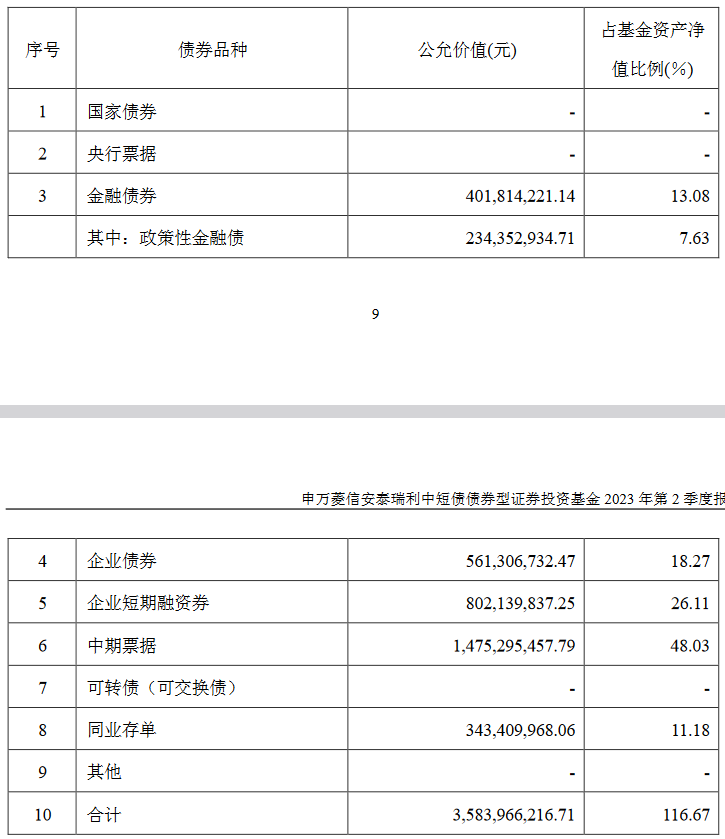

当然,舒世茂基金经理配置了一半仓位的城投债,这玩意儿到底风险多大反正是见仁见智,毕竟从组合久期上看,1.1的综合久期也没什么特别大的风险,就算出了啥问题理论上也能出掉(除非彻底违约)。反过来看,如果真的遇到去年11月底债市“来一轮大的”,反正这基短期也出现过接近120个BP的回撤,后面用了4个月才爬出坑(其实相对权益基金的波动也没啥,120个BP震一天就没了)……

另外,舒世茂偏好有省级AAA级信用主体担保的省内城投债和中部地区地市级城投债,和那些特别网红的城投债关系也不是特别大。并且,其组合大致持有70个发债主体发行的200只债券,放在中短债产品里也不算特别集中。

最后,就像舒世茂自己说的,“大不了持有到期嘛,城投债虽然风险相对大一点,但是短久期、高信用评级、非网红地区的债券违约概率还是不大的”。

PS,城投有风险,普通个人投资者需谨慎,本文不做推介。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!