- 7

- 5

- ♥ 收藏

- A大中小

大家好,我是要下蛋不要碎蛋的阿债,新的一周,阿债带着最新的观点来和大家探讨了。

上周突如其来的央行喊话“长期收益率”小风波刮向债市,市场资金心态似乎再度发生微妙变化,债市谨慎心态较此前浓厚很多。结合最新消息来看,监管层释放了不希望长端利率过快下行,加重商业银行息差压力的信号。

此外,A股和港股在上周同时走强,且周五北向资金流入创近几年之最,一部分市场内资金寻求股债切换,这可能也解释了债市波动再现的原因。

上周资金面还是延续宽松,但受跨月、跨节等因素影响,各期限资金成本微幅上升。临近五一小长假,央行仍然延续每日20亿元的逆回购操作,说明央行判断目前市场整体的资金供应充裕,债市可能受资金面的影响相对较小。

总的市场说完,马上来看利率债、信用债、同业存单各自的表现:

利率债

周二晚间金融时报发文传递央行偏鹰信号,叠加发改委表示加速落实特别国债等因素影响,债市开启快速调整,其中长久期利率债调整幅度更高,曲线整体走陡,国债收益率调整幅度低于政金债。

信用债

上周信用债市场整体跟随利率债调整。分等级来看,中低等级信用债表现占优;分品种来看,产业债表现相对较好,二永债调整幅度最大;分期限来看,短端调整幅度显著,曲线整体走平。

同业存单

上周1年AAA同业存单收益率上行7bp至2.11%。虽然资金面延续均衡偏松,但一方面跨月、跨节资金有一定波动,另一方面打击“手工补息”可能对银行资产负债管理造成一定影响,叠加债市整体表现较弱,同业存单收益率开始调整。

上周债市波动明显加大,央行再次提示长端利率债的交易风险,而根本原因在于长端利率大幅下行与基本面修复不相匹配,与此同时债券市场交易结构较为拥挤。

但有另一则利好消息需要关注的是,成都地产政策宽松,多部门联合召开大规模设备更新和消费品以旧换新金融工作推进会,这意味着宏观政策基调继续强调稳增长,而非市场此前预期的一季度GDP超预期,债市的基本面对后市还是有一定的支撑。

4月份马上结束了,重要会议这两天也该来了,有资金在博弈会议预期,接下来我们继续保持对最近大会的相关政策和措施表态的关注。

顺便提一下,五一假期临近了,本周只有两个交易日,虽然节假日市场不交易,但节日期间持有的债券每天都会有利息收入,不妨提早规划~

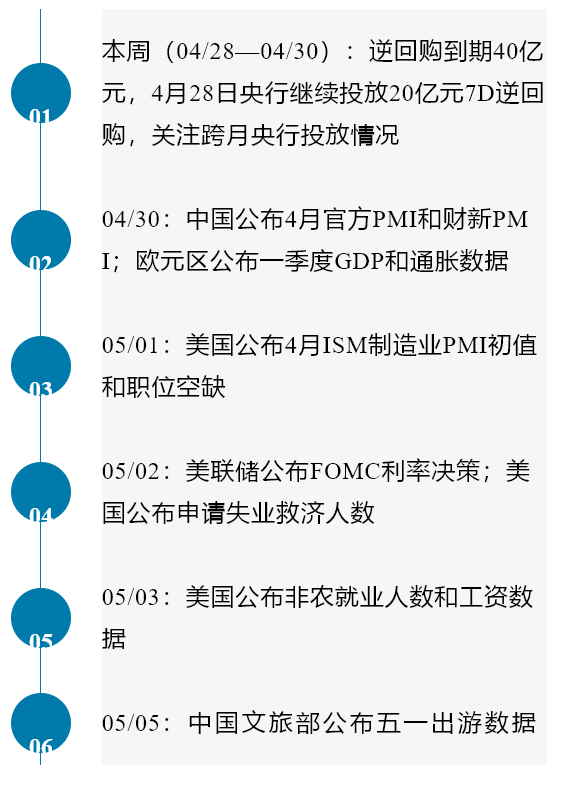

本周内也有重要的数据陆续发布,大家可以保持关注。

#债基朋友圈#

$汇添富中债7-10年国开债E(OTCFUND|020591)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$