- 4

- 评论

- ♥ 收藏

- A大中小

摘 要

1、五一假期将至,加上快递龙头昨晚发年报,业绩亮眼,拉动交运板块上涨。五一临近、国内旅游需求旺盛、出境游火热,可能对航空公司等构成一定利好。油运方面,中期看2024年为大选年,地缘政治冲突可能加剧,可能对国际航运有一定扰动,对油运板块有一定利好。快递物流行业有望进一步受益于件量增速回归和成本优化,行业盈利有望修复;交运板块当前估值不高,或可持续关注。

2、展望2024年,煤炭供给依然相对偏紧,加上煤企龙头高股息、高分红,长期具备投资价值。但当前为煤炭淡季,加上业绩期内,目前已披露的多家煤企因2023年煤价整体较低,利润均同比下降。近期可能煤炭板块回调风险相对较大,或可保持适当关注,若出现一定回调,可能是布局机会。

3、目前正值年报的集中披露期,不少央国企上市公司在年报中透露,2024年将贯彻落实国务院国资委“全面推开上市公司市值管理考核”指导方针。自今年年初国资委点题市值管理之后,新“国九条”首次明确表态“制定上市公司市值管理”,并纳入企业内外部考核之后,市值管理正在加速落地中。在市场重视分红的大背景之下,$国泰富时中国国企开放共赢ETF发起联接C(OTCFUND|019269)$或值得关注。

正 文

一、大盘分析

昨日大盘全天窄幅震荡,午后量能再度收窄,上证指数涨0.27%报3052.9点,深证成指涨0.14%,创业板指跌0.04%。量能上,昨日A股全天成交7780.3亿元,续创近3个月新低;北向资金小幅净买入3.5亿元,其中沪股通净买入9.21亿元,深股通净卖出5.71亿元。

数据来源:WIND

二、交运板块

或受五一假期将至提振,交运板块昨日上涨,国泰中证内地运输主题ETF发起联接C(018906)上涨。

五一假期即将来临,计划航班量同比明显增加,出境旅游市场或迎来复苏,有望对交运板块构成一定利好。根据某券商研究所统计,截至4月19日,七天移动平均国内航班量恢复至2019年同期108%,七天移动平均客运量恢复至2019年同期110%;国际航班量恢复至2019年同期80%,国际客运量恢复至2019年同期80%。

五一临近、国内旅游需求旺盛、出境游火热,五一假期出境主要国际/地区计划航班量TOP3国家分别为韩国、日本、泰国,国际/地区同比2023年皆有较大幅度增长,部分国家因2023年航班量较少,涨幅较大;可能对航空公司等构成一定利好。

油运方面,虽然当下油运处于淡季,运价偏弱震荡,上周克拉克森平均VLCC-TCE下跌5.7%至36k美元/天。但美湾继美国原油出口阶段新低后货量逐步复苏,长航线需求有望逐步修复。年内看,2024年为大选年,地缘政治冲突可能加剧,如近期以色列与伊朗冲突的正面化和剧烈化,可能对国际航运有一定扰动,对油运板块有一定利好,或可保持关注。

快递方面,消息面上,某互联网电商平台推出4月21日起88VIP会员享无限次退货包邮服务,可能一定程度提振板块情绪。某券商研究所研报指,快递存量竞争市场下,电商平台更在乎客户体验,物流体验升级已成趋势。

同时,某国内知名快递公司昨晚发布2023年年报,23年实现营业收入/归母净利409.2亿/3.4亿元,同比增长21.5%/18.4%,其中4Q23实现归母净利1.2亿元,同比增长55.9%,环比大幅改善;其中23年公司市场份额同比+1.5pct至13.3%(圆通/韵达:+0.2/-1.6pct),一定程度反映出,快递行业龙头公司以价换量策略效果,市占率有所提升;规模效益下,中长期的盈利能力有望提升,对整体快递板块的情绪有一定拉动。

展望后市,经济复苏趋势向好,有望进一步拉动交运等周期板块回暖。细分项来看,航空方面,五一旺季将至,供需错配有望为航空行业带来盈利修复空间;快递物流方面,低基数+“价格战”受遏制,快递物流行业有望进一步受益于件量增速回归和成本优化,行业盈利有望修复;全球地缘政治冲突使得全球航线运距被动拉长,对油运板块依然有一定利好。交运板块当前估值不高,或可持续关注$国泰中证内地运输主题ETF发起联接C(OTCFUND|018906)$。

数据来源:WIND

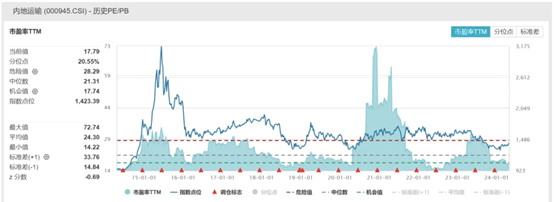

三、煤炭板块

煤炭板块昨日止跌、小幅反弹。

消息面上,根据中钢网消息,原有焦企计划28-29日落实第三轮涨价,昨日计划提前,有焦企表示明日将报价上涨,也有市场消息传五一节前可能上涨第四轮。山东某代表性钢厂近日焦炭在掉库,唐山多数钢厂焦炭库存处于中低位水平,有钢厂库存低至2天,多数钢厂五一节前有补库需求。焦煤涨价预期可能一定程度拉动市场情绪。

基本面上,展望2024年,煤炭供给依然相对偏紧,煤价可能全年来看“下有底”。动力煤方面,考虑到近年产能核增的停滞,新建煤矿投产带来的新增产量相对有限。近期看山西省减产较为确定,也一定程度反映供给偏紧。此外国内煤企龙头经过多年发展,具备较为稳健的经营能力与较为稳定的现金流,支撑其高股息、高分红,长期具备投资价值。

但当前为煤炭淡季,加上业绩期内,目前已披露的多家煤企因2023年煤价低位,利润均同比下降。近期可能煤炭板块回调风险相对较大,对于$国泰中证煤炭ETF联接C(OTCFUND|008280)$或可保持关注,若出现一定回调可能是布局机会。

四、中特估主题

消息面,目前正值年报的集中披露期,不少央国企上市公司在年报中透露,2024年将贯彻落实国务院国资委“全面推开上市公司市值管理考核”指导方针。自今年年初国资委点题市值管理之后,新“国九条”首次明确表态“制定上市公司市值管理”,并纳入企业内外部考核之后,市值管理正在加速落地中。

值得一提的是,在这次的国九条中对分红要求进一步提高,在本次新规影响下,预计上市公司的分红意愿会有所提高,尤其是过去分红不足但净利润具备分红能力的潜在“ST”公司可能会出现集中分红,在这种趋势下预计市场对于分红这个事情的重视度会进一步提升。在市场重视分红的大背景之下,国泰富时中国国企开放共赢ETF联接C(019269)或值得关注。

#券商能否扛起反攻的大旗?##A股节前能突破3100点吗?##胡锡进:股市教训了我#

国泰富时中国国企开放共赢ETF联接C基金成立于2023.9.5,自成立以来-2023年度净值增长率/业绩基准(%)为-6.97/-8.46。业绩比较基准:富时中国国企开放共赢指数(FTSE China SOE Sustainable Prosperity Index)收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金完全由国泰基金管理有限公司开发,本基金与伦敦证券交易所集团公司及其附属企业(统称"LSE Group")之间没有关联,也并非受其发起、背书、出售或推广。FTSE Russell是特定LSE Group公司的商标名称之一。LSE Group概不对任何人士使用本基金或基础数据承担任何责任。

国泰中证内地运输主题ETF发起联接C基金成立于2023/8/3。国泰中证内地运输主题ETF发起联接C基金自成立以来-2023年净值增长率/业绩基准(%):-12.93/-12.26。业绩比较基准:中证内地运输主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证煤炭ETF联接C基金成立于2020年1月16日,国泰中证煤炭ETF联接C自成立以来-2023年净值增长/业绩比较基准(%):27.05/8.57,47.11/40.90,16.21/10.04,10.09/3.20。业绩比较基准:中证煤炭指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。