- 7

- 评论

- ♥ 收藏

- A大中小

投资者朋友们大家好:

我是$嘉实全球产业升级股票发起式(QDII)C(OTCFUND|017731)$的基金经理陈俊杰。

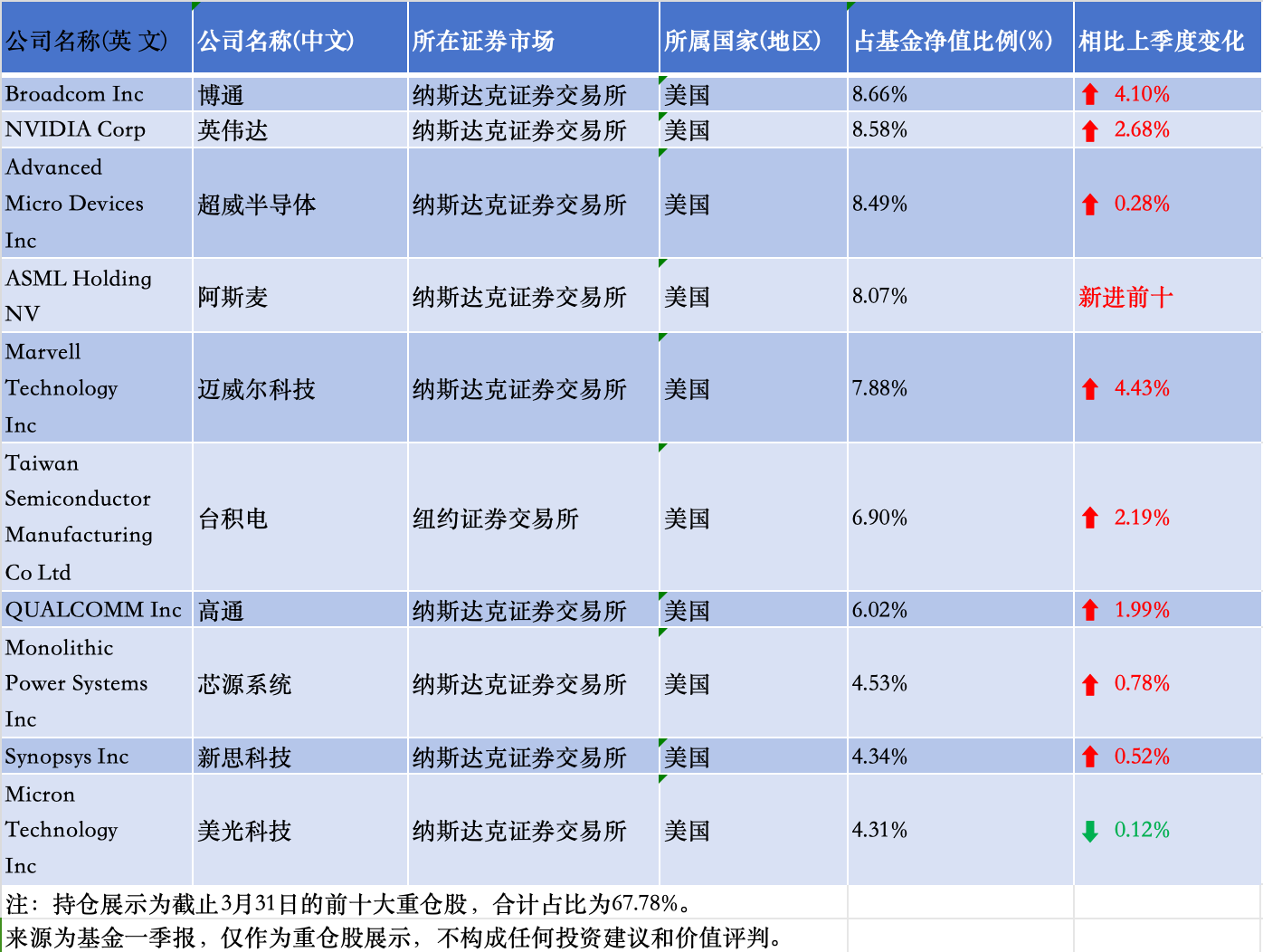

大家一直关心的持仓情况有消息了。我们先看下,截止3月31日,一季报所公布的前十大持仓的情况:

对比4季报,我们的1季报有以下变化:

截止1季度末,我们的权益仓位占比为85.13%。我们的主要资产分布于美国、中国两个市场,美国市场占比75.61%,中国市场占比17.38%。截止1季度末,我们的前十大持仓合计占比为67.78%,均为美股半导体企业,相比去年四季度的48.04%,集中度上有所提升。

我们将一季度的持仓更收敛于AI 芯片所需要的计算,存储,传输,功耗等方向。我们认为当前我们有可能正站在一轮新的科技浪潮的起点,相较于以往,AI推动的硬件升级迭代的周期可能会拉的更长。

观点和展望:

总结来说:

我们看好硬件,处于复苏的趋势中,火热的AI潮流会拉长硬件迭代的周期。相比于2023年,我们认为2024年宏观层面对行情的影响减弱,更重要的是产业层面的增长。

进入2024年以来,我们看到全球 AI 发展如火如荼,随着 Sora 等新的 AI 应用场景落地, scaling law 的路径选择似乎变得更加清晰。我们看到在“大力出奇迹”的推动下,AI 在基础建设开始呈现“百花齐放”。除了负责计算的算力芯片之外,负责通信交互连接的芯片,负责数据存储的芯片,负责电源管理的芯片,都开始在AI 的加持下走出传统周期的底部,体现出复苏的态势。

我们认为,“计算、存储、传输”构成了当前 AI 硬件的底层,遵循“更强的计算能力,更高的存储容量,更快的传输速率”,由此对硬件端不断迭代升级产生了新的需求。

基于以上判断,我们将一季度的持仓更收敛于 AI 芯片所需要的计算,存储,传输,功耗等方向。我们认为当前我们有可能正站在一轮新的科技浪潮的起点,相较于以往,AI 推动的硬件升级迭代的周期可能会拉的更长。

宏观面上,从边际上看,每一轮周期美联储第一次加息或降息时往往对市场冲击力最大。我们的判断是,2023 年分母端影响较大,市场更多是在交易降息的预期,但随着降息节奏和空间的预期变化、AI 较强的产业趋势,宏观层面的波动今年来说相对减弱,我们更愿意相信定价分子端产业趋势的力量。我们仍然会继续遵循我们的初心,寻找全球产业升级方向下的投资机遇,努力前行,不负所托。

$嘉实全球产业升级股票发起式(QDII)A(OTCFUND|017730)$$嘉实全球产业升级股票发起式(QDII)C(OTCFUND|017731)$

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

#又飙涨 港股的大时代来了?##缺芯行情 你会上车半导体吗?##半导体快速拉升 有戏?##周期股回落半导体大涨 怎么看?##AI联盟三巨头##英伟达大跌超5%#