- 3

- 评论

- ♥ 收藏

- A大中小

资产供给和资金需求之间的关系是资本市场的主要关系,两者之间的平衡与倾斜会反映在资产整体的估值上,当资产供给小于资金需求时,资产会处于高估状态,市场可能陷入“资产荒”,当资产供给大于资金需求时,资产会处于低估状态,整个实体经济可能出现“融资难”的现象。

但由于经济结构、投资者群体、舆论环境的高度复杂性,以及全球资本市场的高度连通,更多时候资产供给和资金需求呈现结构性的失衡,即两者关系在不同国家、不同资产类别、不同市场风格、不同行业之间呈现不同的状态,“资产荒”和“融资难”可能同时出现。

截至2024年4月3日,沪深300指数的市盈率为11.75,较三年前同期的15.36下降23.47%,恒生指数的市盈率为8.62,较三年前同期的14.54下降40.73%,说明中国权益类资产供给超过资金需求的情况加深了。(资料来源:WIND)

同期,在全球主要央行货币紧缩的背景下,中国10年和30年期国债利率分别从三年前的3.20%、3.72%下降到2.28%、2.46%,说明我国固定收益类资产供给弱于资金需求,在整个风险收益特征频谱上存在低风险端“资产荒”和中高风险端“融资难”并存的局面。(资料来源:WIND)

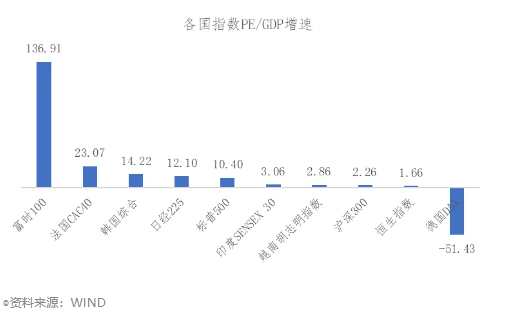

这一点在与其他国家横向对比时会更加清晰。以各个国家的主流宽基指数市盈率分别除以其2023年GDP增长率,可以大致构建各国资本市场的PEG指标(如下图所示)。

从中可以看出,除了2023年GDP同比增速为负的德国以外,代表中国资产的沪深300指数和恒生指数PEG在全球主流发达市场和新兴市场中排名靠后,说明中国经济的增长表现并未得到资本市场估值的充分反映。哪怕沪深300指数的PEG达到越南胡志明指数的水平,那么相对于现在的点位也可能还有25%以上的上涨空间。

从逻辑上来说,之所以会出现这样的情况,与中国经济当前所处的发展阶段是分不开的。从2023年开始,中国经济面临的全球大环境就是新一轮科技革命和产业变革的加速演进以及“百年未有之大变局”中西方国家的“去风险”战略,国内小环境则是以房地产市场供求关系发生重大变化为代表的传统经济动能失速和新兴经济动能尚未完全建立,各个层面的体制机制和思维模式在惯性下还未能完全与新发展阶段和理念相匹配。

虽然经过2023年中央经济工作会议之后以建立现代化产业和“新质生产力”,推动新旧动能转换和高质量发展实现中国式现代化的路线基本得到统一共识,但中国这样一个人口如此庞大的国家,在如此复杂的国际环境中从中等收入国家向中高收入国家迈进,在人类历史上是完全没有先例可循的,因此不仅海外投资者可能质疑其可行性,国内投资者也明显信心不足,难以给到A股和港股上市公司足够高的预期。

相比之下,近一年多来表现较好的发达和新兴市场的共同特点在于未来的发展路径都较为清晰,或者说能够通过一个完整的故事说服全球资本持续投入。

例如,美国依托于新兴的生成式AI新技术,引领全球科技革命和产业变革,并掌控其中的核心关键技术,以技术优势获取高额利润,同时保有庞大的消费能力,这是二战后屡次技术突破过程中美国的惯常做法,在刚刚过去的移动互联网信息时代就有所体现,由于有先例可供借鉴,投资者能够轻易理解并相信这个故事,从而给予美股市场更高的估值。

欧洲和日韩则接受美国核心技术外溢,依托于自身的工业技术能力,负责高附加值产品制造和生产提供,在美国主导的高技术产业链中获得一定比例的利益分配。这样的路径也可以参照战后马歇尔计划的实施带来的欧洲和日本经济的复苏,由于历史上同样发生过类似的案例,投资者同样可以认可这个故事,并给予其股票市场更高的估值。

印度、越南乃至巴西、墨西哥等新兴市场则受益于中美“去风险”进程,同时承接来自欧美的供应链分散化投资和中国的“出口中转站”投资,吸收和使用外资金额大幅上升,对冲了美联储和欧央行加息造成的货币紧缩,国内房地产、金融、零售消费、资源采掘等非贸易经济部门受外资流入和居民收入水平提升的刺激而快速发展,有力支撑了其本土资本市场的估值。这样的路径恰恰是20年前刚刚加入WTO的中国曾经经历过的,对于全球资本来说也是有史可依。

因此,全球主要经济体中,只有中国正在走出“放水刺激地产基建”这个大家过去熟悉的“舒适区”,走进以深化改革开放和打造新兴产业拉动“质的有效提升和量的合理增长”的轨道,这样的故事历史上没有发生过,自然也就不能给投资者提供足够的确定性,中国市场估值的下降也是难以避免的。

可以说,除去雪球产品、量化私募、北向资金等交易层面的因素以外,新旧动能转换阵痛期资本市场资产端发展前景的不确定性上升,与投资者面对复杂内外部环境对自身就业和收入预期下调后风险偏好和风险承受能力下降之间的矛盾,是当前我国资本市场底层的主要矛盾。

$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$

$华泰柏瑞上证红利ETF联接C(OTCFUND|012762)$

$华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$

#智己汽车向小米汽车道歉#