- 6

- 3

- ♥ 收藏

- A大中小

各位小伙伴大家好,广发双债添利债券(A类:270044;C类:270045;E类:009267)将于2023年3月25日进行分红(公告原文:【分红公告】广发双债添利债券型证券投资基金分红公告 ),本次分红的几个关键时点在这里分享给大家:

权益登记日:2024年3月25日(星期二)

除息日:2023年3月25日(星期二)

现金红利发放日:2023年3月26日(星期三)

本次分红对象:权益登记日当天15:00前仍持有本基金的全体持有人

到账时间(自东财证券购入):

1)现金分红:3月26日发放至余额账户,签约天天宝的用户该部分金额将在30日自动充值进天天宝,可享假期货币基金收益;

2)红利再投:于3月26日直接计入基金账户,3月27日起可查询或赎回。

到账时间(自天天基金购入):

1)现金分红:3月26日发放至用户设定账户(默认发放至银行卡,如前期设置为返回活期宝,本次红利金额将发放至活期宝);

2)红利再投:于3月26日直接计入基金账户,3月27日起可查询或赎回。

重要提示:未选择具体分红方式的投资者,本基金将默认为现金分红,受分红金额到账时间与基金净值更新的时间差影响,3月25日~26日账户展示收益可能出现短暂为负的情况。但不必担心!您的总资产并未减少,等到红利按照您选择的分红方式到账后,26日净值更新后的账户展示收益会恢复正常!

接下来就让小广带大家一起梳理清楚关于基金分红的三个常见情况:

知识点1:基金分红≠股票分红

说起分红,大家第一印象是股票分红,那是上市公司把自己盈利的一部分派分给股东,股东额外拿到了一笔钱。

所以当一只基金发出公告说自己要开始分红的时候,基民忍不住暗搓搓地激动起来:太好了,有人要给我送钱了!

然后等到分红的那一天,净值更新之后一看:怎么回事?净值怎么跌了这么多,我的钱去哪儿了?

不用慌,我们认真对一下数据就会发现,扣掉当天涨跌幅之后净值减少的那部分,刚好等于你拿到的基金分红。

说白了,基金分红的钱本来就属于你的,只不过原来是账面上的收益,而基金分红把这部分账面收益切切实实转换为现金,让你落袋为安而已。

知识点2:基金分红会降低基金净值

那问题来了,为什么基金分红会导致基金净值的降低呢?

小广用一个例子给大家说明一下。

假设现在有一只牛基,单位净值是1.5,基金份额是1000份,那么,基金的资产就是1.5*1000=1500。

因为基金都是以单位净值为1成立的,所以牛基的基金净值(1.5)其实可以这么理解:如果成立时认购,1是本金,0.5是收益。

现在牛基要进行分红,前面我们说到,基金分红的钱不是大风刮过来的,而是基金收益的一部分。

如果我们把基金资产理解成一块蛋糕,每一份基金分红0.2元,相当于分红的那一块蛋糕(0.2*1000)被分走了。

那蛋糕只剩下1.0*1000 0.3*1000=1300了。

但是基金份额数量是不变的,还是1000份,那基金的单位净值就从原来的1.5变成了1300/1000=1.3,也就是为什么我们会看到基金分红之后单位净值会降低。

虽然基金净值是降低了,但我们的总资产一点都没少。

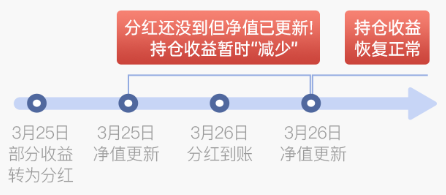

但是也要提醒小伙伴们注意!虽然分红不影响总资产变化,但由于分红金额并非实时到账,因此分红金额到账时间与基金净值更新的时间差可能会让账户展示收益出现短暂的异常。

但无需担心!这并非基金真实的收益情况,您的总资产并未减少,在红利以您选择的方式返回账户后,持仓收益会恢复正常哦!

以本次基金分红为例:

知识点3:基金分红有利于节省交易费率

看到这里,有基民就会想问:既然分红的钱本来就是属于我自己的,那为什么还要分红呢?

这得根据基金分红的两种处理方式:现金分红和红利再投资,进行区分讨论。

现金分红:节省赎回费

前面我们提到,其实如果基金公司不分红,基民也可以自己手动选择将这部分盈利落袋为安。两者的差异就在于有没有赎回费。

如果是以分红的形式,转换成的现金部分直接打到基民账户,是不用收取赎回费的。如果是基民自己赎回,那就要根据自己持有基金的时长缴纳对应的赎回费。

红利再投资:节省申购费

对于选择“红利再投资”方式的基民,其实相当于把分红得到的钱直接转换成同一只基金的基金份额。

我们都知道,买基金的时候一般都要交一笔申购费;不过,如果是选择“红利再投资”,那就不用再交申购费了。

$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎