- 2

- 评论

- ♥ 收藏

- A大中小

摘 要

1、随着国内外AI多模态大模型的持续突破及后续商业化,有望大幅降低广告、课件、短剧、动画、剧集、电影、游戏等制作成本,提高IP开发、广告营销、教学效率、游戏研发效率及体验,扩大商业化空间。投资者或可积极关注AI应用端相关产品$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$的投资机会。

2、本轮煤炭板块自2023年8月下旬上涨至今,其核心原因在于“淡季煤价底部远高于市场预期,而非对煤价的暴涨预期”。后期在成长型经济体转向成熟型经济体的过程中,各行各业,将由过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的模式,周期股的估值预计会从成熟期的估值下降重新转入再一次的估值提升。感兴趣的投资者或可持续关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$的投资机会。

3、PC行业逐步走出下行周期,行业拐点或已出现。未来国内的算力崛起离不开软件生态的配套,在性能上达到国际领先水平后,软件生态将是各大厂商需要攻克的另一难题。全球AI算力维持高景气,国产芯片替代空间广阔,国产算力也有望超预期发展。或可关注$国泰中证计算机主题ETF联接C(OTCFUND|010210)$、$国泰中证全指软件ETF联接C(OTCFUND|012637)$的投资机会。

4、世界各国或进入军费高增周期,我国军费仍有增长空间。随着部分行业新一轮产能摸底,部分公司有望持续提前兑现订单。后续大规模合同推进,军工行业有望底部反转,进入新的增长周期。军贸市场需求旺盛,民机发展有望拉开历史新篇章,航空航天与防务领域或将长期处于较高景气度发展阶段。感兴趣的投资者或可关注$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$

正 文

一、大盘分析

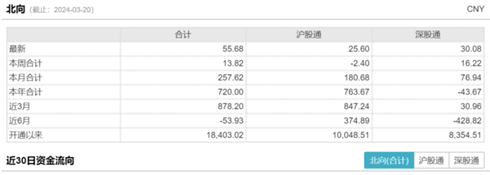

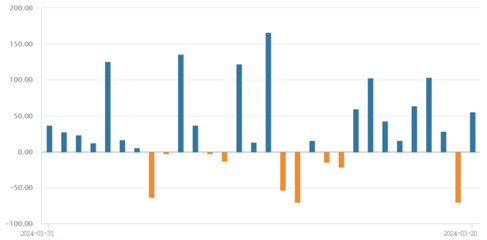

昨日A股开盘后窄幅整理,三大指数午后震荡攀升,两市逾3800股上涨。截至收盘,上证指数涨0.55%,深证成指涨0.21%,创业板指涨0.12%。两市成交额10057亿元,连续3日突破万亿。北向资金实际净买入55.68亿元,今年以来净买入额合计已达763.67亿元,超过去年全年的437亿元,外资正持续跑步进场净买入。

从盘面上看,昨日Kimi概念横空出世,带动传媒板块走强。汽车产业链、石油等板块涨幅居前,医药、通信、消费电子等板块表现较弱。

来源:Wind

二、游戏板块

昨日AI板块再度火爆,Kimi概念股全线上涨。

消息面上,3月18日,某AI大模型初创企业宣布在大模型长上下文窗口技术上取得新的突破,Kimi智能助手已支持200万字超长无损上下文,并于即日起开启产品“内测”。这距离去年10月Kimi智能助手正式推出,最高可支持20万汉字无损上下文输入,才过去不到半年时间。该企业的联合创始人表示,在Sora发布之前月之暗面就已经有多模态方面的研发,目前正在按照固有节奏推进,预计在今年将会有相关产品发布。

国内“政策+市场”双向赋能,助推AI产业全面发展。政策端,近日,中国人工智能产业发展联盟(AIIA)第十一次全体会议顺利召开。会议强调配合中国网信办《全球人工智能治理倡议》、《生成式人工智能服务管理暂行办法》等政策推进人工智能安全治理与智能社会治理试验基地建设、推动专用大模型垂直领域落地应用与大模型迭代升级、建设我国人工智能产业生态。中国信通院近期发布《2024年数字政府一体化建设白皮书》,首次明确提出“数字政府一体化”建设理念,强调大模型兴起将加速新一轮技术融合,为未来场景开辟新空间。

市场端来看,企业加速人工智能技术投资,积极拥抱生成式AI浪潮。据IDC统计全球企业在人工智能市场技术投资从2019年612亿美元增长至2021年924亿美元,2022年增长26.6%至1170亿美元,有望到2025年突破2000亿美元,增幅高于企业数字化转型支出整体增幅。随着AIGC技术的发展,智能化应用将呈现爆发式增长,IDC预测,到2024年全球将涌现出超过5亿个新应用,相当于过去40年间出现的应用数总和。AIGC能够为B端企业客户带来直观的降本增效成果,并有望以此为基础获得更多超预期的价值收益。

随着国内外AI多模态大模型的持续突破及后续商业化,有望大幅降低广告、课件、短剧、动画、剧集、电影、游戏等制作成本,提高IP开发、广告营销、教学效率、游戏研发效率及体验,扩大商业化空间。投资者或可关注AI应用端相关产品国泰中证动漫游戏ETF联接C(012729)的投资机会。

三、煤炭板块

近期煤炭板块出现短期回调,但是资金持续流入。目前煤炭供给端产能有限,根据国家统计局数据,2024年1-2月,生产原煤7.1亿吨,同比下降4.2%,日均产量1175万吨,环比-12.0%。产能刚性已逐渐成为共识,后续产量增量多源自新建矿井投产,预计空间有限;此外,能源生产安全仍是煤炭行业发展重点方向,长期化、高强度化的生产安全检查预期延续,预期会影响煤矿产能增量的进一步释放,2024年原煤产量预计将会进一步放缓,产能天花板或已现。

需求端仍然有待启动。根据国家统计局数据,规上工业发电量14870亿千瓦时,同比增长8.3%,增速比2023年12月份增加0.3个百分点。国盛证券表示,本轮煤炭板块自2023年8月下旬上涨至今,其核心原因在于“淡季煤价底部远高于市场预期,而非对煤价的暴涨预期”。不同于2021~2022年(煤价大涨→煤企盈利暴增→股价跟随业绩上涨),2023年在煤价中枢下移,煤企盈利普遍下滑的背景下,煤炭板块表现依旧亮眼,已连续录得5年正收益。

究其本质,在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率;资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值预计会从成熟期的估值下降重新转入再一次的估值提升。感兴趣的投资者或可持续关注国泰中证煤炭ETF联接C(008280)的投资机会。

四、计算机板块

受Kimi概念刺激,国泰中证计算机主题ETF联接C(010210)、国泰中证全指软件ETF联接C(012637)昨日上涨。消息面上,3月11日,政府工作报告、《关于2023年国民经济和社会发展计划执行情况与2024年国民经济和社会发展计划草案的报告》对数据要素开放开发、流通利用等方面的工作制定了明确的政策取向。

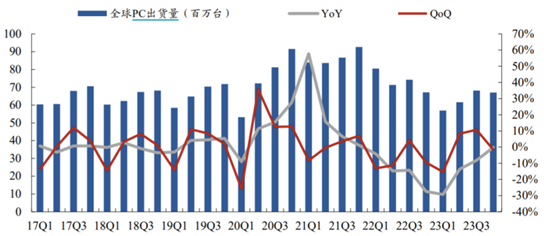

23Q4全球PC出货量6170万台,同比下滑0.1%,PC行业逐步走出下行周期,行业拐点或已出现。根据Canalys预测,得益于Windows的更新周期,以及具备AI功能和采用Arm架构电脑的崛起,全球个人电脑市场正步入复苏之路,2024年出货量预计将达2.67亿台,较2023年增长8%。

来源:Wind,东吴证券研究所

国产算力芯片在性能上奋起直追,在某些性能指标上已经与国际领先产品差异不大,但某美国芯片龙头公司的算力卡仍是市场目前的主流选择,原因在于其推出的并行计算平台与编程模型CUDA能够最大化实际训练效率。未来国内的算力崛起离不开软件生态的配套,在性能上达到国际领先水平后,软件生态将是各大厂商需要攻克的另一难题。

某美国芯片龙头公司的最新芯片性能提升显著,全球AI算力维持高景气,国产芯片替代空间依然广阔。同时考虑到美国对AI芯片的制裁和算力供需趋紧,国产算力也有望超预期发展。或可关注国泰中证计算机主题ETF联接C(010210)、国泰中证全指软件ETF联接C(012637)的投资机会。

五、军工板块

国泰国证航天军工指数A(501019)昨日上涨。消息面上,上周中共中央组织部宣布任命陈鸣波同志为中国航天科技集团有限公司董事长、党组书记,军工集团高层任命开始落地。此外,星链近期完成第三次试验发射,根据中国航天披露,民营商业航天及国家队预计于2024-2026年完成可回收火箭验证发射。随着国内可回收火箭技术不断成熟,发射成本有望快速降低,从而带动国内星座建设加快。

2024年我国军费预算1.67万亿,增速7.2%,与2023年持平,近年来呈加速态势。世界各国或进入军费高增周期,我国军费仍有增长空间。随着部分行业新一轮产能摸底,继而对2024年进行提前排产,部分公司有望持续提前兑现订单。后续大规模合同持续推进,行业有望底部反转,军工有望持续上涨,进入新的增长周期。

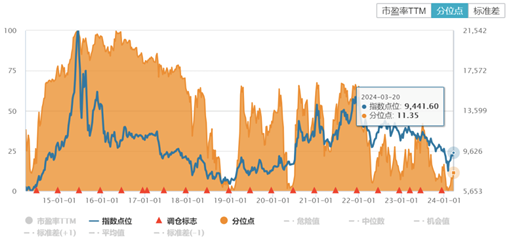

“十四五”进入最后两年,我国装备或将进入快速换装、加速突破时期。军贸市场需求旺盛,民机发展有望拉开历史新篇章,航空航天与防务领域或将长期处于较高景气度发展阶段。板块当前估值水平处于历史低位,感兴趣的投资者或可关注国泰国证航天军工指数A(501019)的低位布局机会。

来源:Wind

#Kimi概念大火 游戏传媒强势领涨##林园:白酒股已调整到位将向上突破##QDII基金限购,影响几何?#

国泰中证动漫游戏ETF联接C成立于2021.06.24。自成立以来-2023年净值增长/业绩比较基准(%):13.54/6.80,-27.19/-31.35,33.17/31.49。数据来源:基金定期报告。业绩比较基准:中证动漫游戏指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证计算机主题交易型开放式指数证券投资基金联接基金由国泰深证TMT50指数分级证券投资基金转型而来。国泰深证TMT50指数分级证券投资基金成立于2015年3月26日。自2020年12月3日起,由《国泰深证TMT50指数分级证券投资基金基金合同》修订而成的《国泰中证计算机主题交易型开放式指数证券投资基金联接基金基金合同》生效,原《国泰深证TMT50指数分级证券投资基金基金合同》同日起失效。国泰中证计算机主题ETF联接C在2020-2023年度净值增长率/业绩基准(%):-0.13/-0.59,-0.08/-2.13,-24.34/-26.19,-2.18/-2.06。业绩比较基准:中证计算机主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证全指软件ETF联接C成立于2021.6.24,自成立以来-2023年净值增长率/业绩基准(%):1.78/-5.66,-21.63/-23.37,-1.32/-2.10。业绩比较基准:中证全指软件指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证煤炭ETF联接C基金成立于2020年1月16日,国泰中证煤炭ETF联接C自成立以来-2023年净值增长/业绩比较基准(%):27.05/8.57,47.11/40.90,16.21/10.04,10.09/3.20。业绩比较基准:中证煤炭指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰国证航天军工指数基金成立于2017.03.29,2019-2023年收益率/业绩基准增长率(%):35.91/24.70,63.23/50.15,21.25/16.77,-24.80/-25.80,-12.56/-13.07。业绩比较基准:国证航天军工指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。自2022年5月19日起,国泰国证航天军工指数新增C类基金份额。艾小军自2017年3月29日起管理本基金。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。