- 8

- 1

- ♥ 收藏

- A大中小

相较于公募基金的整体发展历史,FOF在国内还是个新生代。而这些年FOF的蓬勃发展也说明,作为投资基金的“聪明钱”,FOF在优选基金、大类择时、资产配置等方面的能力已越来越受到认可。

《FOF之我见》专栏,由兴证全球基金FOF投资与金融工程部同事撰写,旨在与您分享,基金研究与投资中的发现,包括如何正确理解收益与波动,基金投资的正确方法与误区等,希望对您有所裨益。

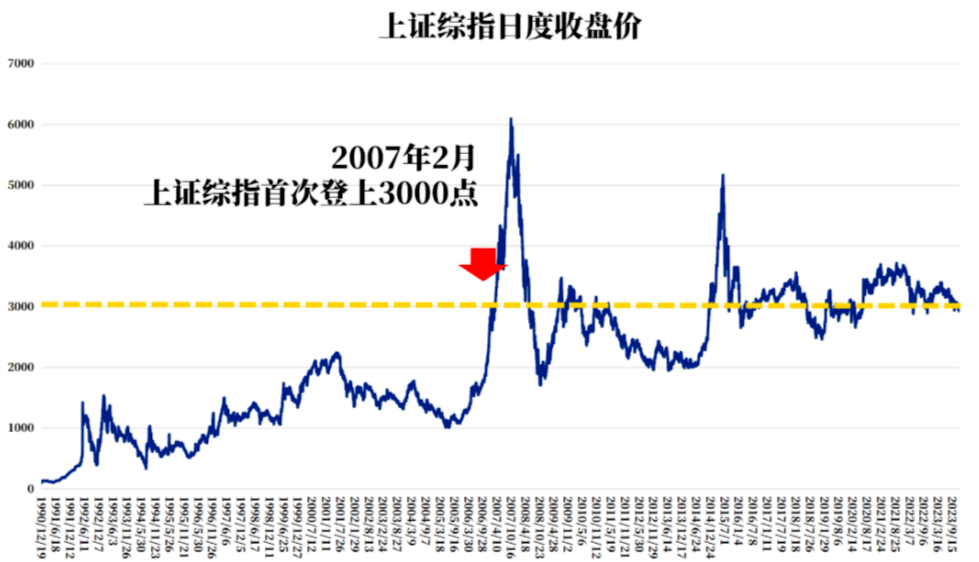

自2007年2月16日上证综指首次登上3000点以来,已经历了数次 “3000点”附近的震荡。2023年末,随着A股市场震荡下跌,上证综指再次下探到3000点以下,直到近期才有所收复。在新媒体时代,“3000点保卫战”这类博人眼球的资讯也传播甚广,导致部分投资者对A股投资丧失信心。

数据来源:wind

如果单看指数点位,确实是17年过去了仍然徘徊在3000点,但背后真的就代表着A股上市公司在17年里没有给投资者创造任何回报吗?指数是否因为编制方面的原因会存在“失真”?

上证综指由在上交所上市的所有符合条件的股票组成样本,按照总市值加权,反映上交所上市公司的整体表现。该指数于1991年7月15日正式发布。

指数发布以来,其编制方式共经历过1999年、2002年、2007年的三次小修与2020年的一次大修,修改主要集中在新股纳入时间与指数成份股选择等问题上。我们认为,除此之外,指数的加权方式、是否考虑股息率等也都是导致指数“失真“的关键因素。下文中会一一展开描述。

问题一:新股纳入时间

新股上市后何时纳入指数?相关的规则也变更过多次。最开始新股上市后1个月纳入指数,后面经过两次修改,第一次把新股纳入时间改为上市后第2个交易日,第二次改为上市首日纳入指数,即上市首日相对发行价的涨跌幅就会计入指数。随后在2007年1月又进行了一次修改,将纳入时间改为上市后的第11个交易日。

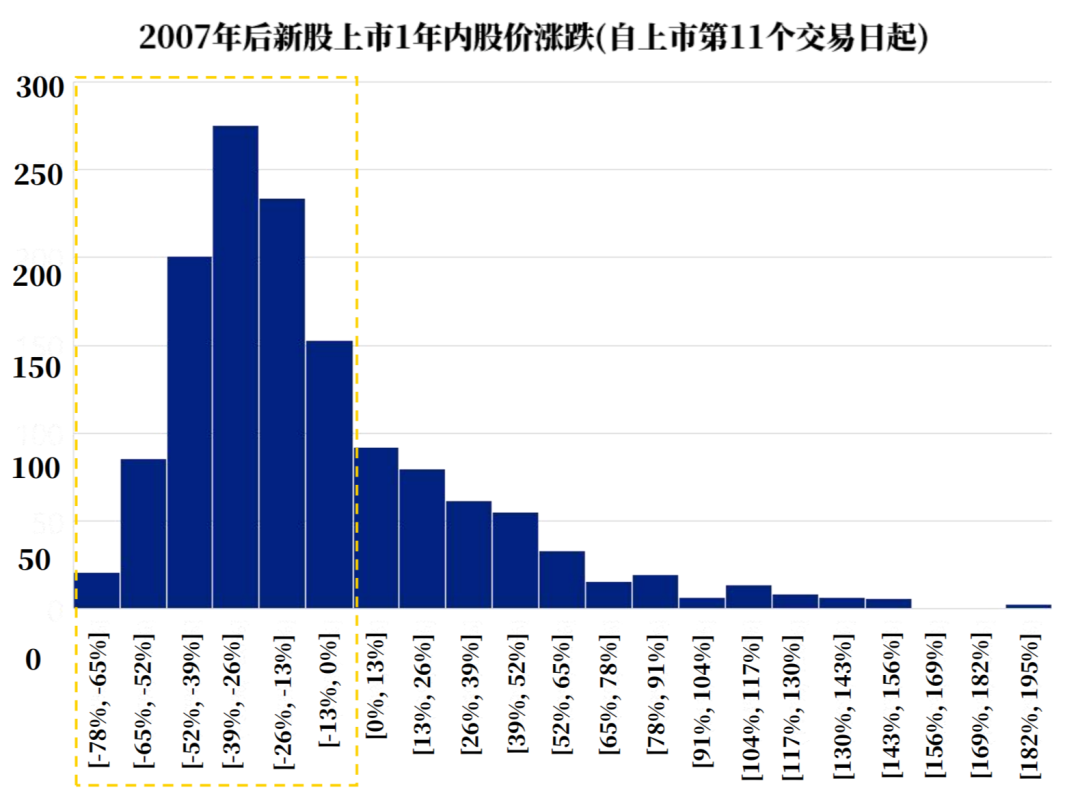

那这一修改对指数究竟有多大影响呢?大家都知道,A股新股上市初期的股价“涨幅”通常是比较大的,其中在 2013年之前,上市首日没有涨跌停限制,一些股票上市首日涨幅甚至会到几倍,2013年设上市首日44%的涨幅限制后,会在上市初期几个交易日中连续涨停。统计2007年来上市的样本股的股价表现,其上市至第11个交易日期间,相较发行价的平均涨幅达到48%。

但是在大幅上涨结束后,又会用一段时间内来消化前期的上涨。同样统计2007年来上市的样本股的股价表现,可以看到其上市第11个交易日到上市满一年期间,股价跌幅中位数达20%。(下图展现其第11个交易日~1年内股价涨跌幅的分布)

数据来源:wind;数据区间:2007/1/1-2023/12/31;

所以如果按照新股上市后第11个交易日纳入指数的规则,就相当于是让指数“高位接盘”,然后“被迫忍受”接下来价值回归的股价下跌过程,对指数是一种拖累,遇到大盘股上市,影响就更明显了。以2007年11月5日上市的某公司为例,其上市首日涨幅达到163%,在随后的10个月里股价下跌了76%。而该公司又是上证指数中的权重股,对指数的拖累是比较大的。

针对这个问题,上交所也表示历史的新股纳入方式确实不利于指数真实地反映市场,延迟新股纳入时间也可以引导投资者进行长期的理性投资。因此,在2020年的大修中,上交所对新股纳入指数时间便进行了全方位的调整:上市以来日均总市值排名在沪市前 10 位的证券于上市满三个月后计入指数,其他证券于上市满一年后计入指数。我们认为这应该是更合理的一种方式,目前其他宽基指数大部分也是采用相对更长的新股纳入时间。

问题二:指数加权方式

另一个问题是指数的成份股加权计算方式,需要知道的是,至今上证综指仍然采用的是总市值加权规则。而我们认为更为科学的加权方式是“自由流通市值加权”。

从1997年标准普尔提出自由流通股本的概念后,全球主要的指数机构都表明了认同的态度,也逐渐采用其作为为指数加权的主流方式。比如标普500、恒生指数、东证TOPIN等,均已改为采用“自由流通市值加权”,国内的沪深300指数与中证500指数等目前也采用的是自由流通市值加权。

用总市值加权会带来什么问题呢?我们知道,“非自由流通股本”是基本不进行交易的,也就是说,股价变动对于这一部分股权的持有人来说可以认为是 “没有影响的”,或者说,这一部分股权的价值变动并不影响到A股市场投资者的整体收益情况。那如果指数在计算个股权重时,包含了这一部分“非自由流通股本”,就会导致那些自由流通股本/总股本较低的个股,其股价变动对指数的影响是“虚高”的。举个极端的例子,假设一家公司所有的股本都不可以自由流通,也就是说这个股票的交易量为0,没有投资者参与这个股票的交易,也就没有人在价格波动中获得收益/损失,但这公司却因为总股本较大在指数中占到了3%的权重,导致其股价波动会影响到3%的指数变动,但事实上是没有投资者受到影响的。

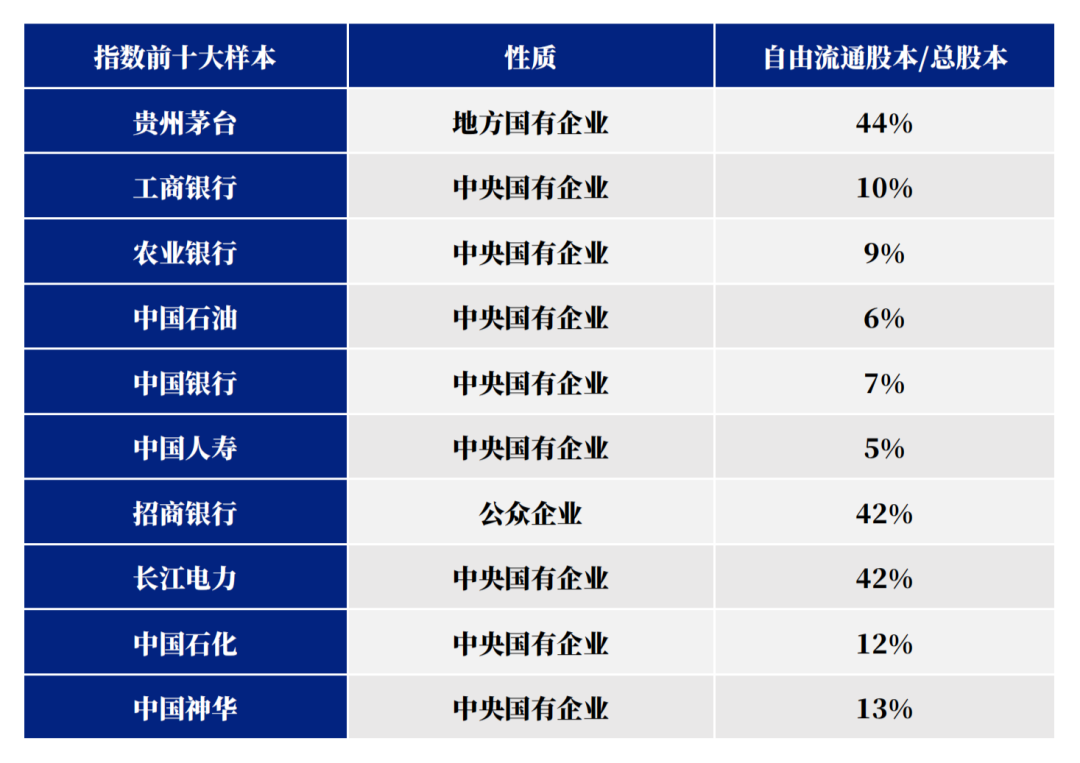

事实上,上证指数中的前十大权重股,基本都是国内的大型央国企,其大部分股权都是不太会在二级市场进行交易的(自由流通股本占比低,如下表)。

数据来源:wind;数据截至2023/12/31

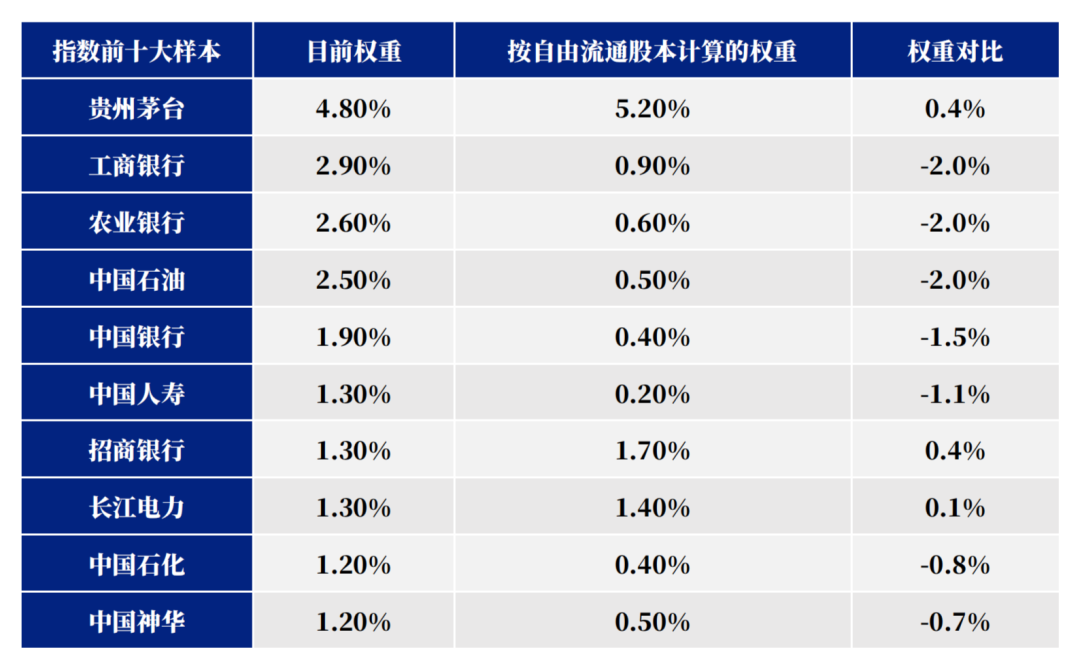

这些样本股按照当前的总市值加权方式,权重是很高的,但如果按照自由流通股本进行加权的话,可以看到权重有比较明显的下降。

数据来源:wind; 数据截至2023/12/31

事实上,业界中有许多专家早就指出了这个问题所在,但基于上证综指的市场地位与重要性,指数的进一步调整与优化也需要经过长时间严谨的评估与测算。

问题三:未考虑股息率

可能一些投资者并不知道,股票指数分为“价格指数”和“全收益指数”。顾名思义,前者在计算过程中并没有包含样本股的分红收益,当样本股分红的时候,指数在除息日会跟随样本股的股价自由回落,但事实上,股票持有人是会真实获得一笔分红收入的,但这笔分红收入没有体现在“价格指数”中,因此“价格指数”显然是低估了投资者的真实收益,低估程度大概就是指数整体的股息率水平。

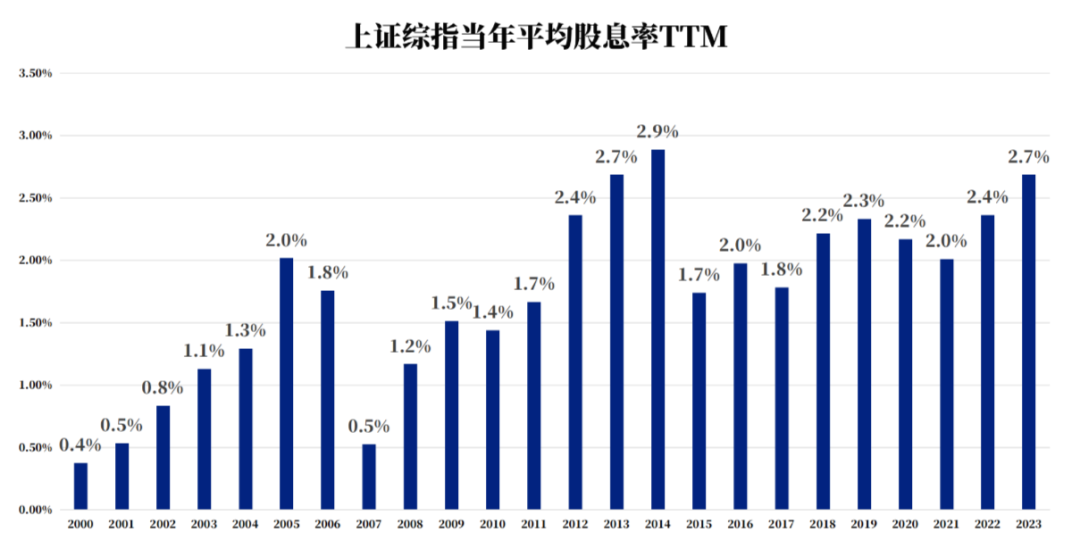

下图列出了上证指数2000年以来每年的股息率情况,复合大概年化1.7%。也就是说,即使上证指数的点位完全没有任何增长,但投资者每年还是至少获得了1.7%的股息收益。

数据来源:wind;数据区间:2000/1/1-2023/12/31

意识到这个问题后,指数公司于2020年推出了上证综合全收益指数,是考虑了成份股现金分红与股息再投资收益的指数,可以更准确地反映投资者的收益情况。

数据来源:wind

指数新编

考虑到以上三个可能导致指数“失真”的问题后,我们对上证综指进行了相应的重新编制。主要调整的规则包括:

新股上市满1年后纳入指数;

根据股票的自由流通市值来进行加权;

考虑分红对股价所造成的影响。

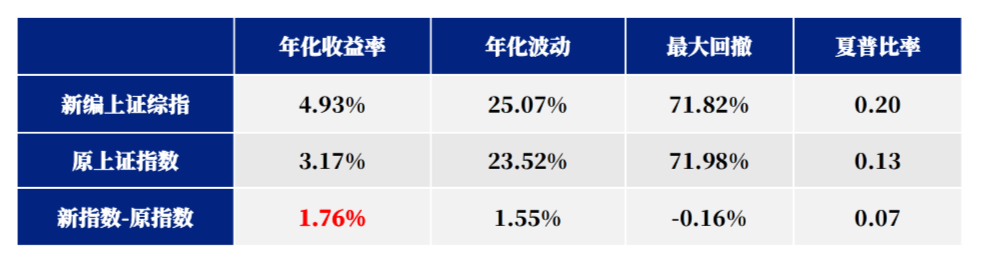

(注:对上交所数据进行回顾发现,数据质量在2000年之前无法保证,很多股票在拆股等情况下股本数据未能及时更新。所以从2000年开始新编指数。后文附具体编制方式)下图展示了2000年以来新编上证综指与原指数的走势对比。从日度收益率来看,新编上证综指与原指数日度收益率相关系数为0.98。2000年以来,新编指数相较原指数累计超额98%,年化超额1.8%,确实是比较明显的改善。按照新编指数,2019年以来指数就没有低于过3000点。

数据区间:2000/1/4-2024/1/9;注:观察到2007年之前原指数表现更好,主要是因为2007年新股纳入时间为上市首日,即上市首日涨跌幅会计入指数涨跌,导致抬高指数点位。

指数行业分布的局限性

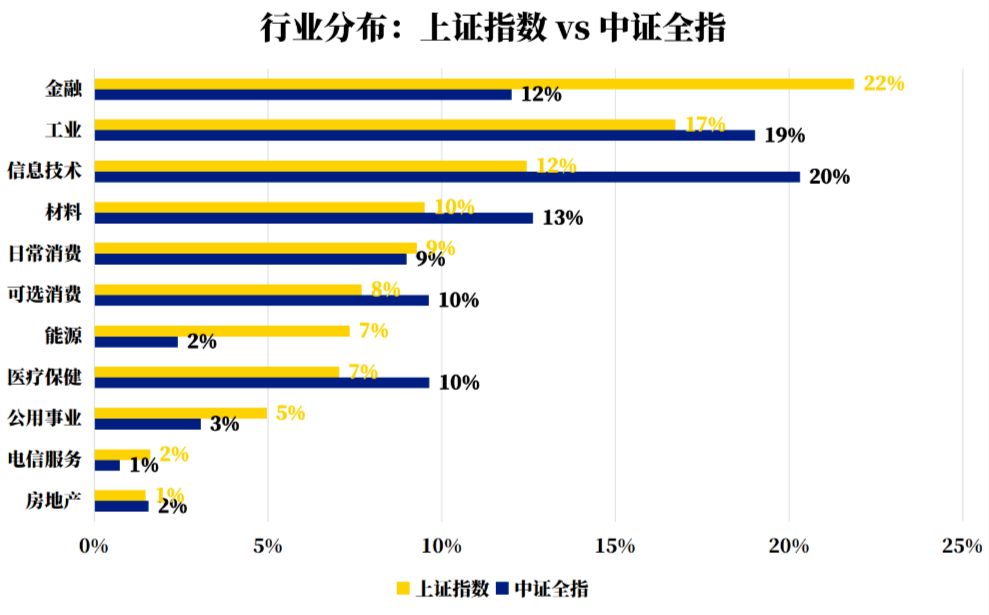

另外还有一个问题是,上证指数只包含了在上交所上市的公司,并无法代表整个A股市场。相比之下,中证全指同时包含了上交所和深交所的满足条件的股票,更能代表整个A股市场的表现。从历史表现来看,中证全指要显著好于上证指数。

数据来源:wind从行业分布上看,上证指数里面的金融行业占比是最高的,超过了20%,相对来说行业结构偏传统一些;而中证全指里面信息技术、工业行业的占比更高,金融只有12%,相对来说新兴产业的比重更大。

数据来源:wind;数据截至:2023/12/31

总之,我们需要更客观理性地看待指数表现。另外,也要相信,上市公司可以说是代表了中国最优质的一批资产,在当前这么低的估值位置上我们应该有更大的信心。

附注:

成份股确定方法

成份股确定方法与上证综指一致,样本池为上交所上市满一年的所有股票。

新股纳入规则:

股票在上交所上市满1年后,于首个交易日计入指数。

原有成份股剔除和纳入规则:

剔除规则:指数原有成份股当触发预警(ST/*ST)或退市时会从指数中剔除。

触发预警:被标记ST/*ST后,次月的第二个星期五的下一交易日起将其从指数样本中剔除

退市:直接从成份股中剔除

纳入规则:因触发预警等原因被剔除出成份股的股票,被撤销预警后会重新纳入成份股

撤销预警:被撤销ST/*ST后,次月的第二个星期五的下一交易日起将其从指数样本中剔除

按照上述方案确定成份股后,即可根据成份股计算指数点数。

点数计算方法

指数点数计算公式:

报告期指数收盘价 = 报告期样本自由流通市值 / 除数

除数调整公式:

修正前自由流通市值 / 原除数 = 修正后自由流通市值 / 新除数

当上证综指成份股纳入或剔除、成份股自由流通股本变动或成份股分红时,均会导致指数总自由流通市值变动,因此需要调整除数。初始除数以2000年1月4日指数自由流通市值/指数收盘点数确定,后续每天除数按照前一天与当天指数变化进行计算。

以计算2024年1月9日指数点数为例,假设已知2024年1月8日除数,且1月9日当天指数有成份股变动、有股票进行分红,则计算步骤如下:

计算1月8日的真实自由流通市值总和,即1月8日成份股自由流通股本*成份股收盘价并求和;1月8日除数已知;

根据1月9日成份股及成份股对应的自由流通股本数量,按照1月8日收盘价,计算当日成份股在前一日自由流通市值总和;计算1月9日所有分红股票的分红金额之和即为修正前自由流通市值;

计算1月9日除数;

计算1月9日所有成份股自由流通市值总和,并除以1月9日除数,即为1月9日指数收盘价

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全沪深300指数(LOF)C(OTCFUND|007230)$

#市场期待九连阳!A股将如何演绎?#

风险提示:兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读基金的基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。观点具有时效性。非投资建议,仅供参考。