- 4

- 2

- ♥ 收藏

- A大中小

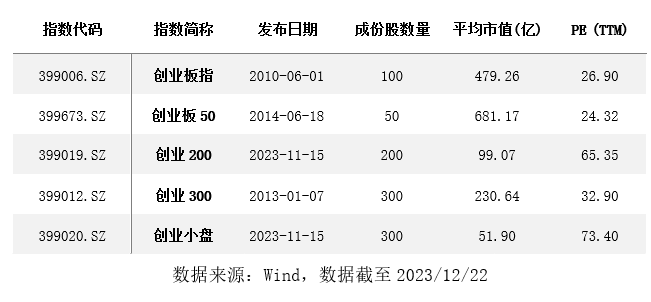

创业板指数体系日益完善

随着鼓励创新、注册制持续推进,创业板不断壮大,近期随着创业200、创业小盘等指数的发布,聚焦创业板的指数体系日益完善,指数化投资工具进一步丰富。

早期发布的创业板指和创业板50均属于大市值定位,分别选取创业板中市值大、流动性好的100家和50家企业,成份股龙头属性突出,估值相对偏低,行业侧重电力设备、医药生物、电子等。创业200则偏中等市值定位,选取创业板市值规模中等、流动性较好的200家企业,成份股平均市值约100亿,估值水平较高,计算机、电子、医药行业占比高。创业小盘则代表创业板小盘股整体表现,成份股平均市值仅50亿附近,行业分布上更加侧重计算机、电子、机械。

多方面因素积极改善,创业板投资价值或值得关注

今年在A股市场回调之下,ETF资金呈现逆势净流入趋势,体现出资金面在震荡调整中对于后市的长期看好,其中上证50、沪深300、创业板板块净流入居前。

从基本面来看,创业板50指数整体营收和利润增速近年来保持稳定增长,今年前三季度创业板50指数营收同比和归母净利润增长率分别达到了25.1%和20.1%,均高于创业板指、科创50等其他宽基指数。可以说,创业板50指数仍是市场中“高成长”的突出代表之一。(数据来源:Wind)

宏观流动性层面,10月下旬以来美债利率持续回落,12月13日美联储12月议息会议按兵不动,此为去年3月开启本轮加息周期,连续第三次暂停加息,政策声明中明确通胀已经缓和、降息开始讨论。在增长回稳且流动性较宽松的宏观环境下,创业板50指数等成长风格资产有望阶段性占优,部分前期受挫较多的板块可能会迎来阶段性机会。

创业板50指数集中了创业板市场内知名度高、市值大、流动性好的50家企业,新经济龙头属性突出,当前从资金面、基本面、估值、宏观流动性等维度来看,创业板50指数或具备一定配置价值。建议投资者可以关注跟踪创业板50指数的交银创业板$交银创业板50指数A(OTCFUND|007464)$、$交银创业板50指数A(OTCFUND|007464)$,追求把握后续市场机会。

交银创业板50指数A 业绩/业绩比较基准(创业板50指数收益率95%+人民币银行活期存款利率(税后)5%):自成立起至2019年底2.76%/6.14%、2020年85.71%/ 83.34% 、2021年16.17%/16.25%、2022年-28.15%/-28.41%、2023年上半年-8.15%/-8.84%。(上述业绩期间发生过基金经理变更,详见定期报告)

交银创业板50指数C 业绩/业绩比较基准(创业板50指数收益率95%+人民币银行活期存款利率(税后)5%):自成立起至2019年底2.71%/ 6.14%、2020年85.00%/ 83.34%、2021年15.70%/16.25%、2022年-28.44%/-28.41%、2023年上半年-8.33%/-8.84%。(上述业绩期间发生过基金经理变更,详见定期报告)

数据来源:基金历年业绩来源本基金定期报告,截至20230630。

创业板50指数业绩:2017年-14.39%、2018年-34.09%、2019年50.93%、2020年88.74%、2021年16.88%、2022年-29.83%、2023年上半年-9.33%。数据来源:wind,截至20230630。

风险提示:

本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。

投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

#创业板盘中涨超3% A股拐点来了?#