- 3

- 评论

- ♥ 收藏

- A大中小

时光飞逝,我们迎来了2023年的最后一周。A股主要指数这一年战绩如何?哪些板块干的不错?期末成绩即将揭晓!各位宝儿粉,加油啦!

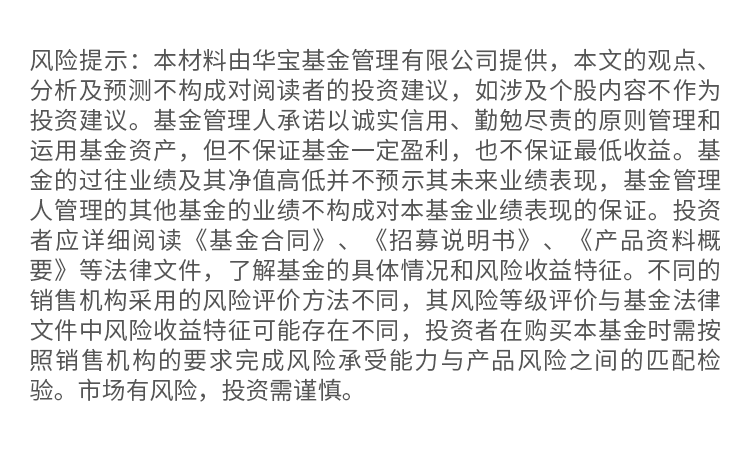

三大指数小幅上涨收工!大盘今天窄幅震荡,午间收盘三大指数小幅收跌,午后指数奋发向上,均小幅收涨。北证50指数大涨超4%。希望是个不错的起点呦!个股涨跌比为2040:3120,红方占比近四成。

12月25日大盘指数走势

(数据来源:Wind,2023.12.25)

资金面来看,今天两市合计成交6081.12亿元。(数据来源:Wind,2023.12.25)

圣诞节假期来临,港股周一、周二休市。

两融方面,今日两融余额较前一交易日减少86.93亿元。(数据来源:Wind,2023.12.25)

军工股再次走强

今天盘面上,军工板块、消费电子、汽车零部件等板块涨幅在前。食品饮料板块走强,贵金属、煤炭指数午后冲高。

下跌方面,海运指数陷入调整。而备受瞩目的游戏、传媒板块还没缓过神儿来,继续大跌。23号,相关人士表示征求意见稿本意是促进游戏行业繁荣健康发展,而非抑制。针对市场关切的一些内容,或有适应性修改。后续大家还要积极关注条文完善进展,理性看待,不必过度反应。这一顿操作,怎么说呢?余震是不小啊!

值得注意的是,今天早盘,相关部门罕见发布了新批准的105款国产游戏版号,绝对释放了一波积极信号哇。

毕竟我们可以看到,在当前这个市场格局当中,任何一点风吹草动可能都会引发市场出现较大波动。

而投资者希望看到的无非两点:一是政策层面的稳定、二是流动性的输出。依宝儿姐看,不管什么时候,信心都比黄金重要啊!是不?

来看涨幅不错的板块:

一、军工股集体发力。之前调整了一年左右的军工股,近期持续走强!航空制造板块指数一度拉升。 中国国航宣布拟A股定增募资60亿元,其中42亿元用于引进17架飞机,包括6架C919及11架ARJ21。

券商研报指出,当前军工行业PE-TTM低于过去十年内的估值区间,是难得的回调布局时点。

二、汽车零部件板块表现活跃。消息面上,近期哪吒汽车与力劲科技签署超大一体化压铸设备及技术战略合作协议。哪吒汽车到2025年将实现全部车型平台一体化压铸布局。

基金传送门:华宝海外新能源汽车(A:017144;C:017145)$华宝海外新能源汽车股票发起式(QDII)A(OTCFUND|017144)$ $华宝海外新能源汽车股票发起式(QDII)C(OTCFUND|017145)$ 、华宝智能电车ETF联接(A:013475;C:013476)$华宝中证智能电动汽车ETF发起式联接A(OTCFUND|013475)$ $华宝中证智能电动汽车ETF发起式联接C(OTCFUND|013476)$

三、消费电子概念大涨。消费电子概念走势活跃,其中MR板块大涨。板块目前最大的催化剂是苹果公司的Vision Pro,据悉,苹果正在加速生产Vision Pro,为明年2月份的发售做准备。 另外,Meta明年将展示超前AR眼镜原型,这款眼镜是迄今为止最先进的消费电子设备。 机构普遍认为,MR行业有望迎来快速发展。

基金传送门:华宝电子ETF联接(A:012550;C:012551)$华宝中证电子50ETF联接A(OTCFUND|012550)$ $华宝中证电子50ETF联接C(OTCFUND|012551)$ 、华宝科技先锋(A:006227;C:010842) $华宝科技先锋混合A(OTCFUND|006227)$ $华宝科技先锋混合C(OTCFUND|010842)$

四、有色金属板块涨幅在前。贵金属方面,受市场对美联储降息预期升温影响,近期国际金价持续反弹。 工业金属方面,受海外宏观利好叠加库存去化,铜价上行。受铝土矿供给端扰动,铝价上行。

展望后市,国内经济复苏预期下,工业金属整体需求或有提升。 当然,要注意下游复产不及预期、美联储加息幅度超预期等风险呀。

基金传送门:华宝有色金属ETF联接(A:017140;C:017141) $华宝中证有色金属ETF发起式联接A(OTCFUND|017140)$ $华宝中证有色金属ETF发起式联接C(OTCFUND|017141)$

以下是宝儿姐家主要指数基金跟踪指数的涨跌幅情况:

(数据来源:Wind,2023.12.25)

十大券商本周策略

2023年最后一周了,大A后市怎么走?超跌赛道会出现逆袭吗?话不多说,来看券商的最新研判:

1、中信证券:出清接近尾声,拐点正在临近;

2、国泰君安证券:超跌反弹行情有望出现;

3、海通证券:明年指数振幅有望放大,金融类权重板块或向上突破;

4、中信建投证券:小盘股补跌,底部信号渐明;

5、中金公司:再现极端估值,反弹或随时而至;

6、华泰证券:维持降低波动率的核心思路,哑铃策略或仍占优;

7、国投证券:熊心牛胆,熬过去!

8、华安证券:市场内部信心仍需提振,配置金融切换迹象出现;

9、民生证券:底部已经出现,拥抱资源,关注大盘;

10、信达证券:年底超跌赛道股可能会有季度逆袭,半年内超配金融类。

美股三大指数连续八周上涨

再来看看海外市场——

l 上周五,美股三大指数收盘涨跌不一。具体收盘结果如下:

(数据来源:Wind,2023.12.25)

l 上周,道指涨0.22%、标普500指数涨0.75%、纳指涨1.21%,均录得周线八连阳。(数据来源:Wind,2023.12.25)

l 上周五,COMEX黄金期货收涨0.64%,报2064.5美元/盎司,当周累计涨1.41%。(数据来源:Wind,2023.12.25)

l 国际油价小幅下跌,美油明年2月合约跌0.54%,报73.49美元/桶,周涨2.88%;布油明年3月合约跌0.34%,报78.89美元/桶,周涨3.06%。

(数据来源:Wind,2023.12.25)

在高油价诉求驱动下,今年以来OPEC+多次宣布大幅减产计划以及延长减产计划,供给偏紧或推高油价。且从11月非农数据来看,美经济依然韧性十足。往后看,需求或持续上涨。

操作上来说,由于原油是个高弹性品种,对于长期看好油气板块的小伙伴来说,可能更适合的方式就是逢回调布局,或者通过定投等方式分批布局。更要注意做好多元资产配置,分散投资,降低风险哦!

基金传送门:华宝油气(A:162411;C:007844)

投资策略

核心假设:短期看,国内来看,中央经济工作会议定调“以进促稳”,但落地抓手尚不明确,顺周期有待右侧;国外来看,联储态度明确转向,预计美债短期在4.0附近达到新均衡。中长期看,美国经济放缓利好流动性,国内经济弱复苏,利好成长。

周度观察:(1)游戏政策对市场的情绪影响较大,市场仍是惊弓之鸟,短期可考虑从TMT向其他成长方向均衡。 (2)军工和新能源是市场选择出来的成长避险方向,在季末调仓支撑下,可以选择机构少、超跌的个股。 (3)市场对于总量和结构政策短期可能都偏谨慎,反而利率的下行较为明确,转年保险仍需要进行高股息配置,资金面上利好高股息。 (4)美股圣诞前波动加剧,美债也在3.9附近停止下行,密切跟踪可能的反复线索。

推荐配置:(1)成长:医药、电子、军工、AI; (2)高股息:煤炭、运营商。

本周宝儿姐精选基金如下:

【掘金TMT板块】华宝万物互联(A:001534;C:016463)、华宝科技先锋(A:006227;C:010842)

【互联网券商+移动支付】华宝金融科技ETF联接(A:013477;C:013478)

【一键打包电子龙头】华宝电子ETF联接(A:012550;C:012551)

【14亿人健康刚需】华宝中证医疗ETF联接(A:162412;C:012323)、华宝医药生物(A:240020;C:019029)

【新老能源周期】华宝资源优选(A:240022,C:011068)

【中特估投资机遇】华宝红利基金(A:501029;C:005125)、华宝银行ETF联接(A:240019;C:006697)

【一键打包券商龙头】华宝券商ETF联接(A:006098;C:007531)

【成长+价值均衡配置】华宝国策导向(A:001088;C:019108)

注:基金管理人判定的华宝万物互联、科技先锋、金融科技ETF联接、国策导向、红利基金、银行ETF联接、券商ETF联接、医药生物、电子ETF联接风险、资源优选、有色金属ETF联接、智能电车ETF联接风险等级为R3-中风险;基金管理人判定的华宝医疗ETF联接、华宝油气、海外新能源汽车风险等级为R4-中高风险。

境外市场基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

今天就到这里啦,我们明天再见啦~我的心愿是:看过这篇文章的都发财:)