- 点赞

- 评论

- ♥ 收藏

- A大中小

摘要:本周上证指数涨1.16%,保险板块跌0.59%,跑输市场。估值方面,截至10月27日收盘,保险指数PB-LF为1.22,处于历史3.97%的估值分位数水平。本周10月24日我国宣布发行1万亿特别国债,此举有望助力我国经济持续复苏,预计后续我国经济有望持续超预期复苏从而显著利于权益市场回暖以及保险股估值修复,叠加10债收益率上行利于保险股估值修复。从负债端来看,各上市险企前三季度NBV累计增速中国太保(+36.8%)>中国平安(+29.9%)>中国人寿(+14.0%),整体符合预期,随着监管对开门红的趋严,预计后续各公司的业务节奏将有所分化。后续一段时间内板块将处于负债端业绩和数据的真空期,预计板块股价将更取决于资产端环境的变化,当前板块估值的性价比仍较高,叠加往年经验来看具备低估值价值属性的保险板块四季度获取超额收益的概率较高,看好保险板块后续的投资机会。

一、周行情回顾(1023~1027)

1、市场行情回顾

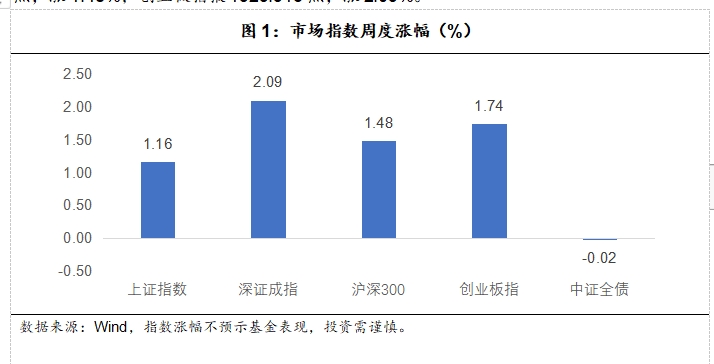

上证指数报3017.78点,涨1.16%;深证成指报9770.84点,涨2.09%;沪深300报3562.39点,涨1.48%;创业板指报1929.915点,涨2.09%。

2、保险板块回顾

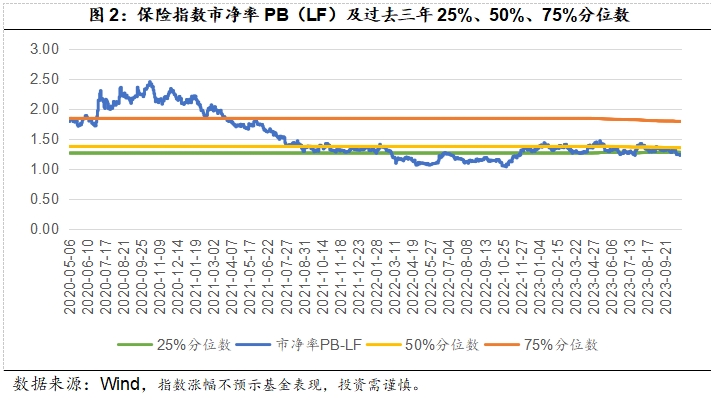

本周保险指数886055收盘4588.74点,跌0.59%,跑输市场。截至10月27日收盘,保险指数PB-LF为1.22,处于上市以来3.97%的估值分位数水平。

3、保险板块主要观点

板块三季报利润承压,后续资产端环境改善下板块股价有望迎来积极催化。本周主要寿险上市公司先后披露了三季报,各上市险企前三季度净利润累计增速(新准则口径)分别为:中国平安(-5.6%)>新华保险(-15.5%)>中国太保(-24.4%)>中国人寿(-36.0%),各上市险企前三季度NBV累计增速中国太保(+36.8%)>中国平安(+29.9%) >中国人寿(+14.0%),整体而言利润表现低于预期,也对股价造成了一定的冲击。随着监管对开门红的趋严,后续一段时间内板块将处于负债端业绩和数据的真空期,预计板块股价将更取决于资产端环境的变化,从资产端来看,10月24日我国宣布发行1万亿特别国债,此举有望助力我国经济持续复苏,预计后续我国经济有望持续超预期复苏从而显著利于权益市场回暖以及保险股估值修复,与此同时,十年期国债收益率也从此前的底部反弹至2.7%以上的水平,且后续有望进一步上行,从而利于保险股估值修复。同时,根据往年经验来看,具备低估值价值属性的保险板块四季度获取超额收益的概率较高,建议积极关注三季报结束后4季度保险板块的投资机会,建议左侧积极布局。

二、投资建议

1、行业资讯

1)国家金融监管总局:印发《关于促进专属商业养老保险发展有关事项的通知》2023年10月25日,为稳步推动专属商业养老保险发展,金融监管总局印发了《关于促进专属商业养老保险发展有关事项的通知》(以下简称《通知》),明确相关业务要求,进一步扩大经营专属商业养老保险业务的机构范围。

主要包括:1)明确保险公司经营专属商业养老保险业务的所有者权益、偿付能力充足率、责任准备金覆盖率等要求;2)规范产品设计,对积累期和领取期、领取转换表、保险责任、现金价值等作出规定,并对保险条款和费率统一实行备案管理;3)要求保险公司建立健全内部管理机制,加强账户管理;4)明确保险公司可以委托符合条件的商业银行宣传和销售专属商业养老保险;5)规范保险公司经营专属商业养老保险业务的信息披露要求等。

点评:《通知》建立规范化的制度要求推动专属商业养老保险从试点转为正常业务,利好养老保险需求进一步释放。

2)中国人寿、中国平安、中国太保、新华保险:披露2023年前三季度报告前三季度各险企NBV增速分别为:中国太保(+36.8%)>中国平安(+29.9%,基数重述后+40.9%)>中国人寿(+14.0%);其中23Q3单季NBV增速分别为:中国太保(+52.0%)>中国平安(+21.3%)。前三季度各险企新准则下的净利润增速分别为:中国平安(-5.6%)>新华保险(-15.5%)>中国太保(-24.4%)>中国人寿(-36.0%,旧准则下为-47.8%);其中23Q3单季新准则下的净利润增速分别为:中国平安(-19.6%)>中国太保(-54.3%)>中国人寿(盈转亏,旧准则下为-99.1%)>新华保险(盈转亏)。

点评:NBV整体符合预期,其中平安和太保的NBV延续了较好的增长态势,国寿和新华预计边际走弱,预计主要是由于各公司Q3业务节奏有所分化所致;净利润增速低于预期,受23Q3权益市场波动等因素影响,各险企的投资收益有所承压,进而拖累净利润增速,其中新准则下新华和国寿单季度出现亏损,平安由于去年同期基数已使用IFRS9因此净利润表现优于同业。

2、投资思路

本周主要寿险上市公司先后披露了三季报,各上市险企三季报业绩整体上延续了中报的趋势,负债端NBV维持较好增速水平,但资产端受股市下行和利率低位影响导致利润降幅环比走阔,从已披露的公司来看,各上市险企前三季度净利润累计增速(新准则口径)分别为:中国平安(-5.6%)>新华保险(-15.5%)>中国太保(-24.4%)>中国人寿(-36.0%),各上市险企前三季度NBV累计增速中国太保(+36.8%)>中国平安(+29.9%) >中国人寿(+14.0%),整体而言利润表现低于预期,也对股价造成了一定的冲击。随着监管对开门红的趋严,后续一段时间内板块将处于负债端业绩和数据的真空期,预计板块股价将更取决于资产端环境的变化,从资产端来看,10月24日晚,十四届全国人大常委会第六次会议表决通过了“四季度增发一般国债10000亿元,财政赤字率由3%提高到3.8%左右”的方案,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,此举有望助力我国经济持续复苏,叠加此前出台的相关经济刺激政策,在8-9月相关经济数据得到持续企稳后,预计后续我国经济有望持续超预期复苏从而显著利于权益市场回暖以及保险股估值修复,与此同时,十年期国债收益率也从此前的底部反弹至2.7%以上的水平,且后续有望进一步上行,从而利于保险股估值修复。同时,根据往年经验来看,具备低估值价值属性的保险板块四季度获取超额收益的概率较高,建议积极关注三季报结束后4季度保险板块的投资机会,增加对于保险板块的配置,如投资于保险板块的ETF。

3、操作建议

从安全边际来看,2023年10月27日保险指数886055收盘4588.74点,PB-LF仅为1.22,在三年内的百分位点为22.25%,在五年内的百分位点为13.36%,在上市以来的百分位点仅为3.97%,具有较高的安全边际。资产端方面,十四届全国人大常委会第六次会议表决通过了“四季度增发一般国债10000亿元,财政赤字率由3%提高到3.8%左右”的方案,此举有望助力我国经济持续复苏,随着各项政策效果的显现,后续经济复苏趋势可持续。负债端方面,各上市险企前三季度NBV累计增速中国太保(+36.8%)>中国平安(+29.9%) >中国人寿(+14.0%),NBV表现整体符合预期,预计全年NBV增速仍有望取得较好表现。以及根据往年经验来看,具备低估值价值属性的保险板块四季度获取超额收益的概率较高,建议积极关注三季报结束后4季度保险板块的投资机会(建议关注鹏华中证800证保ETF515630、鹏华中证800证券保险A160625、鹏华中证800证券保险C015693)。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华中证800证券保险指数(LOF)C(OTCFUND|015693)$$鹏华中证800证券保险指数(LOF)A(OTCFUND|160625)$