- 3

- 评论

- ♥ 收藏

- A大中小

摘要:本周上证指数跌0.72%,保险板块涨0.47%,跑赢市场。估值方面,截至10月13日收盘,保险指数PB-LF为1.31,处于历史7.63%的估值分位数水平。本周9月新增社融4.12万亿元,超市场预期,叠加9月制造业PMI已经重回荣枯线之上,且连续4个月上行,这表明我国经济处于稳步复苏之中,随着各项政策效果的显现,后续经济复苏趋势可持续,进而利好保险公司资产端环境的改善。同时从负债端来看,目前已有多家公司开始了开门红的预热,在公司准备充足、客户需求旺盛等环境下,预计2024年前期开门红预售数据有望超预期,行业景气度有望再次得到验证,支撑板块估值修复。当前板块估值的性价比仍较高,叠加往年经验来看具备低估值价值属性的保险板块四季度获取超额收益的概率较高,看好保险板块后续的投资机会。

一、周行情回顾(1009~1013)

1、市场行情回顾

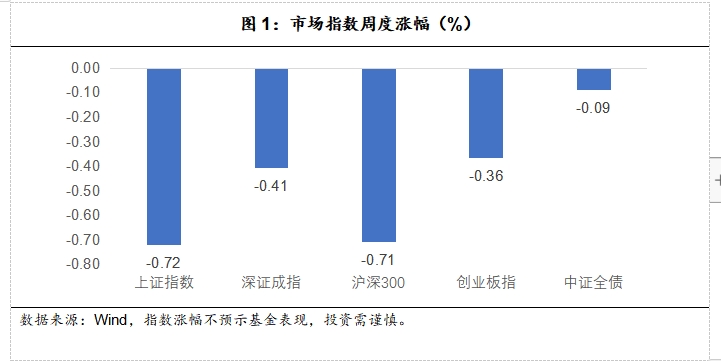

上证指数报3088.10点,跌0.72%;深证成指报10068.28点,跌0.41%;沪深300报3663.41点,跌0.71%;创业板指报1996.60点,跌0.36%。

2、保险板块回顾

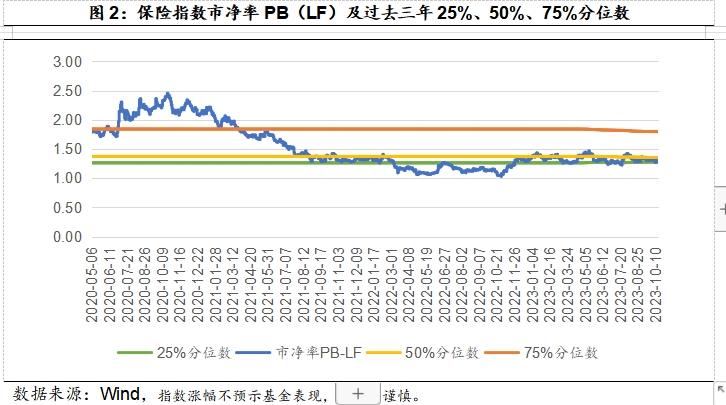

本周保险指数886055收盘4845.40点,涨0.47%,跑赢市场。截至10月13日收盘,保险指数PB-LF为1.31,处于上市以来7.63%的估值分位数水平。

3、保险板块主要观点

三季报稳中向好,开门红预计延续增长,经济稳步复苏,板块资负两端均将迎来积极催化。三季报临近披露,预计各上市险企三季报业绩将延续中报的趋势,负债端NBV维持较好增速水平,资产端受股市震荡下行和利率低位影响利润增速预计延续疲软,预计负债端仍有超预期可能。开门红方面,目前已有多家公司开始了开门红的预热,在公司准备充足、客户需求旺盛等环境下,预计2024年前期开门红预售数据有望超预期,行业景气度有望再次得到验证,支撑板块估值修复。从资产端来看,本周央行披露9月社融数据,9月新增社融4.12万亿元,超市场预期,叠加9月制造业PMI已经重回荣枯线之上,且连续4个月上行,这表明我国经济处于稳步复苏之中,随着各项政策效果的显现,后续经济复苏趋势可持续;同时,从市场情绪方面来看,10月11日晚,四大行发布公告称得到中央汇金增持,汇金公司还承诺在未来6个月内继续在二级市场增持,此次汇金公司出手增持,释放了积极的信号意义,预计后续不论对大盘情绪的提振、对保险股的潜在增持可能等方面都显著利好保险股。同时,根据往年经验来看,具备低估值价值属性的保险板块四季度获取超额收益的概率较高,建议积极关注4季度的保险板块,建议左侧积极布局。

二、投资建议

1、行业资讯

1)中国人寿、中国人保、中国平安:公布2023年1-9月保费收入数据

中国人寿:2023年1月-9月,公司实现原保险保费收入人民币5788亿元,同比+4.5%;9月当月保费收入为452亿元;同比-7.19%。

中国人保:2023年1月-9月,公司附属子公司人保财险、人保寿险、人保健康分别实现原保险保费收入人民币4095.70亿元、912.81亿元、397.90亿元,同比分别为+7.5%、+10.7%、+9.9%;9月当月保费收入分别为432.62亿元、39.91亿元、23.13亿元;同比分别为+6.1%、-4.6%、+1.3%。

中国平安:2023年1月-9月,公司附属子公司平安财险、平安寿险、平安养老险、平安健康险分别实现原保险保费收入人民币2259.32亿元、3826.52亿元、149.26亿元、121.25亿元,同比分别为+1.8%、+7.7%、-7.2%、+11.6%;9月当月保费收入分别为255.89亿元、302.64亿元、17.95亿元、13.38亿元;同比分别为-4.1%、-4.1%、-12.7%、+7.3%。

点评:

对于寿险业务,中国人寿、中国人保、中国平安9月当月的保费数据均有所承压,主要是由于7月底产品切换后短期销售有所承压所致;对于财险业务,中国人保的财险保费收入稳中向好、中国平安的财险保费收入有所承压,主要是由于各公司在非车险业务上的竞争策略不同所致。

2、投资思路

三季报临近披露,预计各上市险企三季报业绩将延续中报的趋势,负债端NBV维持较好增速水平,资产端受股市震荡下行和利率低位影响利润增速预计延续疲软,业绩仍有超预期和表现亮眼之处,具体来看:预计各上市险企前三季度净利润累计增速(新准则同比口径)分别为:新华保险(+11%)>中国人保(+7.0%)>中国财险(+4.5%)>中国平安(+0.2%)>中国太保(-7.5%)>中国人寿(-10.0%),其中中国人寿会披露旧准则下的利润数,预计降幅较半年报略有收窄(-33.6%);预计上市险企前三季度各寿险公司的累计NBV增速分别为:中国人保(+48%)>中国太保(+30%)>中国平安(+29%,非回溯口径)>新华保险(+18%,不披露)>中国人寿(+15%),增速延续向好且环比保持稳定,预计前三季度各财险公司的COR(旧准则下)分别为:中国财险(97.7%,同比提升1.2Pct)>太保财险(98.8%,同比提升1.0Pct)>平安财险(99.2%,同比提升1.3Pct),整体业绩保持平稳态势。开门红方面,目前已有多家公司开始了开门红的预热,在公司准备充足、客户需求旺盛等环境下,预计2024年前期开门红预售数据有望超预期,行业景气度有望再次得到验证,支撑板块估值修复。从资产端来看,本周央行披露2023年前三季度社融以及金融统计数据,9月新增社融4.12万亿元,超市场预期,叠加9月制造业PMI已经重回荣枯线之上,且连续4个月上行,这表明我国经济处于稳步复苏之中,随着各项政策效果的显现,后续经济复苏趋势可持续;同时,从市场情绪方面来看,10月11日晚,农业银行、中国银行、建设银行、工商银行相继发布公告称,控股股东汇金公司10月11日分别增持3727.22万股、2488.79万股、1838万股、2761.2万股,汇金公司还承诺在未来6个月内继续在二级市场增持,此次汇金公司出手增持,释放了积极的信号意义,预计后续不论对大盘情绪的提振、对保险股的潜在增持可能等方面都显著利好保险股。同时,根据往年经验来看,具备低估值价值属性的保险板块四季度获取超额收益的概率较高,建议积极关注4季度的保险板块、增加对于保险板块的配置,如投资于保险板块的ETF。

3、操作建议

从安全边际来看,2023年10月13日保险指数886055收盘4845.40点,PB-LF仅为1.31,在三年内的百分位点为42.72%,在五年内的百分位点为25.64%,在上市以来的百分位点仅为7.63%,仍具有较高的安全边际。资产端方面, 9月新增社融4.12万亿元,超市场预期,叠加9月制造业PMI已经重回荣枯线之上,且连续4个月上行,这表明我国经济处于稳步复苏之中,随着各项政策效果的显现,后续经济复苏趋势可持续;叠加汇金公司出手增持释放了积极的信号意义,预计后续不论对大盘情绪的提振、对保险股的潜在增持可能等方面都显著利好保险股。负债端方面,目前已有多家公司开始了开门红的预热,在公司准备充足、客户需求旺盛等环境下,预计2024年前期开门红预售数据有望超预期,行业景气度有望再次得到验证,支撑板块估值修复。当前位置建议把握后续资产端预期有望改善下的保险板块布局机会(建议关注鹏华中证800证保ETF515630、鹏华中证800证券保险A160625、鹏华中证800证券保险C015693)。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华中证800证券保险指数(LOF)A(OTCFUND|160625)$$鹏华中证800证券保险指数(LOF)C(OTCFUND|015693)$