- 2

- 评论

- ♥ 收藏

- A大中小

摘要:本周上证指数跌0.72%,银行板块涨0.47%,估值方面,截至10月15日收盘,PB-LF为0.56。从银行Q2业绩来看,营收增速小幅下滑,银行利润增速维持高位,不良率持续好转,拨备覆盖率持续走高,展望Q3,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时政治局上,提到了稳定汇率,解决风险等,这些都对银行构成利好。近期央行降准也有利于银行负债端成本的改善。

一、周行情回顾(1009-1015)

1、市场行情回顾

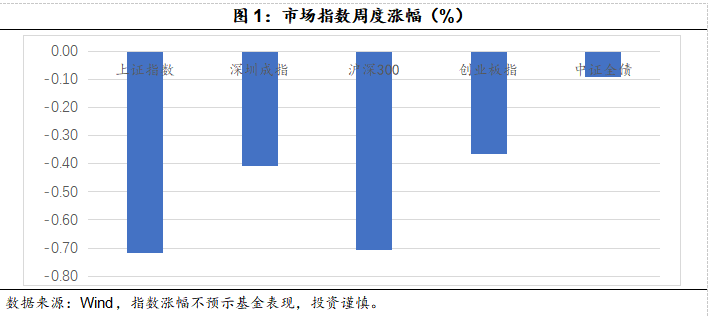

上证指数报3088.10点,跌0.72%;深证成指报10068.28点,跌0.41%;沪深300报3663.41点,跌0.71%;创业板指报1996.60点,跌0.36%..

2、银行板块回顾

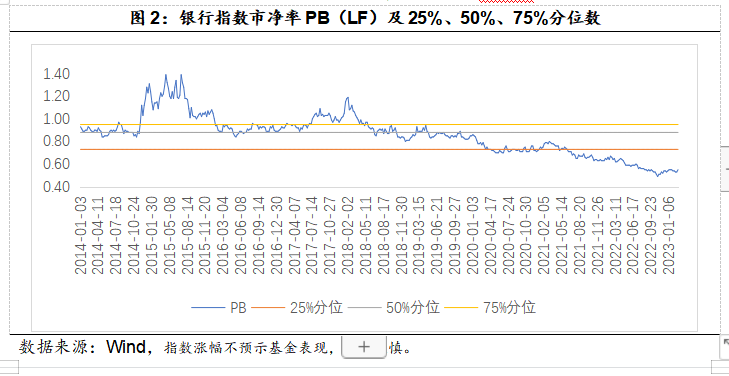

本周wind银行指数882115.WI收盘4794.12点,涨0.47%,PB-LF为0.56..

二、重点资讯跟踪(1009-1015)

1、行业资讯

无

2、重点上市公司信息跟踪

汇金增持四大行点评:基本面拐点已出现【复盘2008-2013:基本面持续改善吸引汇金增持】早在2008-2013,汇金就曾经积极增持过四大行,而在2014年开始,银行基本面有所下滑,汇金便不再增持。2008-2013这个期间四大行的业绩在迅速改善,资产质量方面,2008年四大行的平均不良率为2.87%,到了2013年下降至1.03%,而2014年则升至1.26%;拨备覆盖率方面平均拨备覆盖率从2008年的111.74%提升至2013年的280.45%,而2014年为225.84%。归母净利润增速方面,四大行2008年-2013年一直维持两位数的增长,而2014年则仅为6.78%;ROE方面,四大行从2008年的7.78%提升至2013年的20.53%,2014年下降为19.06%。复盘历史我们可以发现,汇金增持是一个非常积极的信号,表明银行当下基本面较好。

【基本面持续改善得到汇金认可】时隔10年汇金重新增持四大行,我们认为这表明了汇金对银行基本面的认可。从基本面数据来看,四大行的数据近年来也确实有不错的改善。不良率方面,2020年四大行的平均不良率为1.54%,23年Q2已经下降到1.34%;拨备覆盖率方面2020年四大行的平均拨备覆盖率为209.58%,23年Q2为239.04%;ROE方面2020年为11.98%,2022年为11.99%,虽然没有明显提升,但也不在像以前一样下降,同时考虑新版巴塞尔协议的实施,银行ROE未来有望提升。我们认为当下的基本面也是值得汇金增持的。

3、重点数据跟踪投资要点:

10月13日,央行发布数据显示,中国9月社会融资规模增量为4.12万亿元,高于预期的3.73万亿元;若将贷款和票据新增量相加,9月新增贷款与票据达到2.72万亿元,较22年9月的2.51万亿元有所回升。存量按揭贷款利率调降基本完成,对房贷利率的整体影响大约在40+bps,央行重视保持银行合理利润空间,我们维持行业“优于大市”评级。

【政府债券持续贡献社融增量】23年9月社融新增4.12万亿元,较22年9月提升5789亿元,主要源于新增接近万亿的政府债券和未贴现银行票据。9月政府债券新增9949亿元,较22年9月提升4416亿元;未贴现银票新增2396亿元,较22年9月提升2264亿元。

【信贷需求稳健,政策支持下居民中长期贷款有回暖迹象】若将贷款和票据新增量相加,9月新增贷款与票据达到2.72万亿元,较22年9月的2.51万亿元有所回升。分项来看,由于去年基数较高,企业贷款同比略有下行,制造业、基础设施中长期贷款高增;居民消费贷款新增额同比略升至3215亿元,居民中长期贷款新增额同比增长2014亿元至5470亿元,我们认为调整优化住房信贷政策效果初步显现。

【存量按揭贷款利率调降基本完成,对房贷利率的整体影响大约在40+bps】央行三季度金融数据新闻发布会披露,9月25日至10月1日有98.5%的符合条件的存量首套按揭贷利率下调,9月末存量房贷利率为4.29%,较上月低42bps。

【新发放企业贷款利率季度环比下降10bps,低于LPR调降幅度;央行再发声,强调保持银行合理利润空间】央行披露9月企业新发放贷款加权平均利率为3.85%,较6月末下降10bps,低于LPR调降幅度(1Y/5Y LPR分别下调20bps/10bps)。央行在阐释“保持商业银行的合理利润空间”时,认为可以研究进一步规范利率较高的协议存款等产品,针对银行对部分大客户发放极低贷款利率的行为,加强贷款利率的自律管理。

三、投资建议

1、投资思路

当下展望Q2业绩来看,银行利润增速有望维持高位,不良率持续好转,拨备覆盖率有望高位震荡,目前银行的业绩验证了我们的猜想。展望Q3,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大,当下应该积极配置银行

2、操作建议

我们认为考虑到银行当下的估值以及业绩增速,因此这个地方可以积极配置。同时近期政策依然在对地产和国企示好,银行的年报和一季报也交出了不错的答卷。从银行Q2业绩来看,营收增速小幅下滑,银行利润增速维持高位,不良率持续好转,拨备覆盖率持续走高,展望Q3,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时政治局上,提到了稳定汇率,解决风险等,这些都对银行构成利好。近期央行降准也有利于银行负债端成本的改善。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。