- 4

- 4

- ♥ 收藏

- A大中小

前些年,成长车开40码,鲍无可开20码,难免对他有些质疑;这几年,成长时不时在D档和R档间切换,鲍无可还是开20码,突然,我们就理解他了。

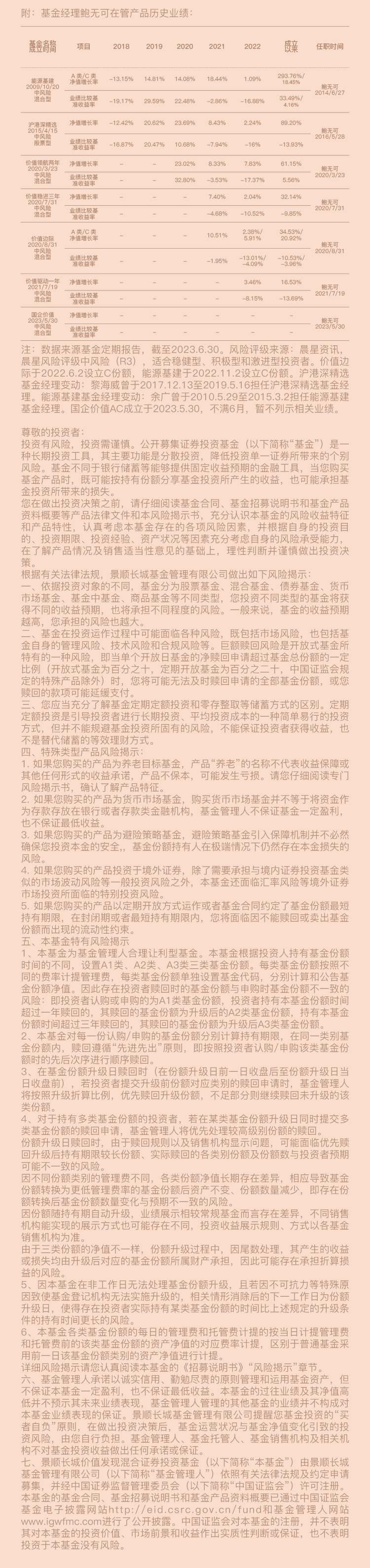

9月19日,鲍无可在管超一年的6只基金全部创成立以来新高。截至9月30日,鲍无可在管产品 价值边际、沪港深精选、价值领航基金近两年净值增长率均排名同类第1。(分别排名1/75、1/198、1/1003,价值边际排名来源银河证券,同类指混合基金-灵活配置型基金(股票比例挂钩估值)A类,沪港深精选、价值领航排名来源晨星资讯,同类分别为开放式基金-沪港深股票、沪港深积极配置。)

1.业绩来源:景顺长城基金,经托管行复核。2.基准来源:wind。

逆市创新高后,恰逢公募费率改革,10月11日,鲍无可再出新基,首只公告发行的与持有时间挂钩的浮动费率基金$景顺长城价值发现混合A1(OTCFUND|019521)$ 开售,产品将延续鲍无可安全边际为核心的价值投资理念。如果你认同鲍无可的理念,不妨关注该基金,一起买入鲍无可。

质疑鲍无可:

为什么买那些“平平无奇”的股票

价值风格、不追逐市场热点的基金经理,在牛市的环境里可能并不讨喜。在2019、2020年成长风格占优的市场里,行情主打“喝酒”(消费牛)、“吃药”(医药)和“开车”(电新),但是鲍无可的持仓里几乎没有这些品种。相比之下他所重仓的传统能源、公用事业、出版教育股确实显得有些“单调乏味”。

所谓“过于提前和犯错很难区分”,尽管鲍无可2020年三季报就开始对亢奋和普遍乐观市场情绪保持警惕,在四季报里感慨“市场热点公司的估值都处于高位。大家都在追捧热点公司,而有一些公司几乎被忽略,这是不正常的”,但是那两年的行情却足够轰轰烈烈,钟摆仍向着极致摆动。

某种程度上鲍无可的谨慎使得他的基金业绩在2019年及2020年相对落后了。以他管理的景顺长城沪港深精选基金为例,2019年和2020年这两年的收益分别是20.62%、23.69%,而同类平均收益为46.76%、57.41%。(业绩及基准来源:基金定期报告,同期业绩基准涨跌幅分别为20.47%、10.68%。同类平均来源银河证券,同类指标准股票型A类)

现在来看这样的年度收益绝对值,还不错,但是在当时那种环境中,确实算不上突出。如果不是对鲍无可有充分的认知,基金持有人很可能会抱怨涨得太少,涨得太慢。

理解鲍无可:

不倒退是复利积累最重要的品质

希望客户任何时点买入都能赚钱

在“质疑-理解-成为”的变化过程中,有一个促使变化产生的关键,那就是“亲身经历”。在经历了2021年至今股市发生的一切后,我们终于能够理解,鲍无可此前对于安全边际的反复强调了。2021年以来,市场波动加剧,相当比例的权益基金都遭遇了较大回撤,而鲍无可的代表作能源基建基金得益于一直保持着较高的安全边际,回撤较小,并且实现逆势上涨。

现在我们再来回答上一节的质疑,为什么鲍无可要购买这些看起来平平无奇的股票?

从投资逻辑上说,鲍无可的选股思路是以合理的估值买入高壁垒或具有显著竞争优势的公司。鲍无可的投资理念中,安全边际始终被放在首要位置,而他对安全边际来源的界定主要有两点。 一是壁垒:买的上市公司一定是竞争力非常突出的上市公司,甚至这些上市公司的竞争力是独一无二的。二是估值:买的股票不能太贵,不能付出过高的代价。

《投资最重要的事》中有这样一段解答:“单调的、被忽视的、可能遭到冷落和打压的证券…往往成为价值投资者青睐的高收益证券。这类证券以低波动性、低基本面风险以及在市场不利时损失更低为特征。虽然在牛市中很少能有出类拔萃的收益,但平均表现普遍良好,比‘热门’股票的收益更加稳定持久。”

诚然,这类公司的最大风险是在牛市中表现落后的可能性,而鲍无可是愿意承担这种风险的。相比之下,短期股价大幅上涨的股票,安全边际已经相对降低,蕴含的向下风险相对提升,这样的风险,便是鲍无可不愿意承担的。

在价值投资者看来,投资几乎无须作对什么事情,只需要能够避免犯重大错误。不倒退是复利积累最重要的品质,跑得快不一定能赢,不跌跟头才是成功。杰出的投资大师们,或许都可能会在一两年业绩表现不佳,但是数十年没有大亏的表现帮助他们获取了惊人的长期收益。

“我们希望客户不管在任何时点买入我们的基金,都拥有一个性价比高的组合,通过长期持有我们基金能赚钱。”鲍无可的理念里,宁可赚得少一些,也要尽量控制下行风险,避免基金净值出现大幅回撤。事实上,他管理的景顺长城能源基建,2019年以来最大的回撤不超过10%,而沪深300、偏股混合基金最大回撤分别达到-39.59%、-31.96%,展现出优秀的防御能力。(数据来源:Wind,截至2023.8.31,能源基建基金2018-2022年度最大回撤分别为:-18.44%、-4.03%、-9.05%、-5.13%,成立以来最大回撤-34.91%,2014.06.27管理以来最大回撤-28.11%)长期下来,能源基建基金积累下可观的收益,自鲍无可管理该基金以来,该基金累计净值增长率达到326.20%。(业绩来源景顺长城基金,已经过托管行复核,2014.06.27-2023.08.31.同期业绩比较基准涨幅77.49%,基准来源Wind)

至此,越来越多的投资者开始理解鲍无可。

买入鲍无可:

浮动费率引导和奖励长期投资的人

此次拟由鲍无可所管理的景顺长城价值发现混合型证券投资基金,是市场上首批浮动费率基金之一,费率与持有时长挂钩。

简单来说,持有一年以内,管理费率1.2%;持有一年及以上不足三年,届时费率就下降到0.8%;继续提升到3年及以上,届时管理费进一步下降到0.6%。

(资料来源:基金产品招募说明书。注:除基金管理人运用固有资金认/申购外,投资者认/申购本基金时,仅可选择A1类基金份额,不可直接认/申购A2类或A3类基金份额。如份额升级日为非工作日或无该对应日,则顺延至下 一个工作日。)

当权益产品出现大幅回撤时,持有者往往因恐慌而拿不久,而通过基金本身良好的回撤控制改善持有体验,以及与持有时间挂钩的浮动费率机制引导长期持有,从而让投资者慢一点稳一点赚到钱,也许是不错的方法。

展望后市,鲍无可认为当前全球总需求仍在稳定增长,一批优质的中国企业在一些高价值行业进行全球扩张,他和团队已经看到这些主线中蕴含的投资机会。因此维持一贯的投资观点,持续以合理的估值买入高壁垒或具有显著竞争优势的公司。

具体来看,鲍无可看好以下三个方向:高股息资产,企业具备高壁垒和宏观经济关联度较低、历史股息率较高的个股;资源板块:由于ESG和地缘政治等因素,传统能源供给扩张收到制约,但需求较为刚性,供需格局下价格相对坚挺,看好石油石化、有色金属等;细分行业龙头:看好在高价值行业进行全球市场扩张的优质中国企业。

小景说

投资中,攻守的选择无关对错,关系到的是个人的风险偏好与承受能力、性格与知识等诸多因素。但是在价值者鲍无可看来,在投资中宁可赚少一点,也会尽量控制下行风险,追求通过长期复利的力量积累可观的回报。如果你的偏好与鲍无可类似,敬请关注景顺长城价值发现混合(A1类代码019521)。

注:价值发现基金晨星风险评级为中,适合稳健型、积极型和激进型投资者

$景顺长城能源基建混合A(OTCFUND|260112)$$景顺长城价值边际灵活配置混合A(OTCFUND|008060)$