- 13

- 15

- ♥ 收藏

- A大中小

先说结论,低于预期,甚至是严重低于我的预期!

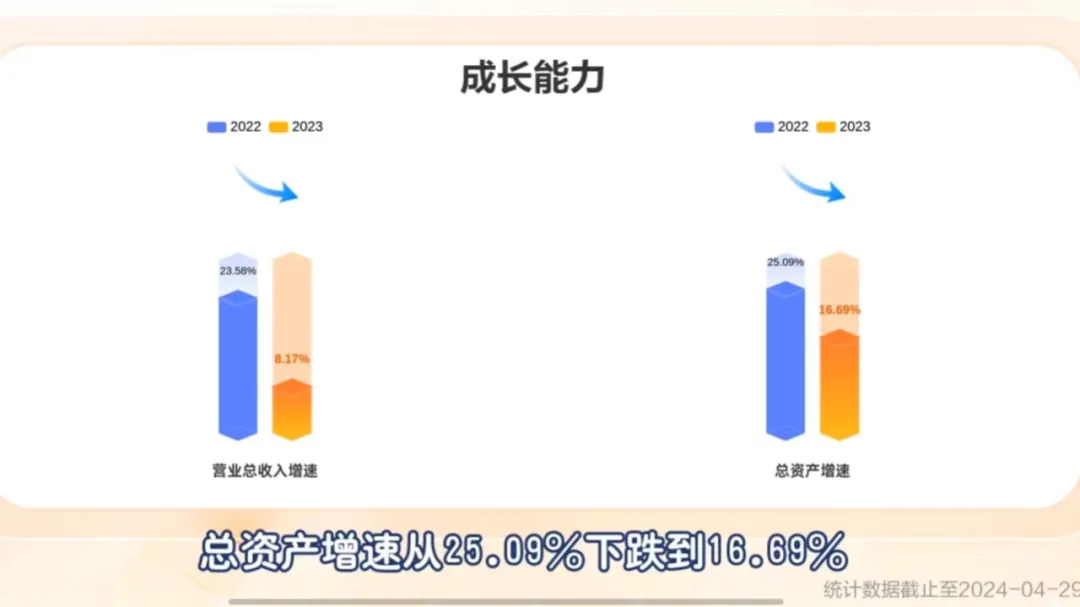

虽然四季度计提的2亿有财务洗澡和规避风险的嫌疑,但是今年Q1的表现让人失望,营收与利润同比居然在数字经济大发展的大潮下还有所下降,虽然去年Q1放开后确实是历史上最好的Q1,但考虑到AI与数字经济行业整体的增速,如果Q2同比不反转,其基本面则可能从成长股变成价值股。

报告有三个亮点:

1、资产负债率从接近65%下降到了不到60%,这个应该是可转债转股所致;同时现金流动性等指标有了明显好转;

2、算力网络服务在财务报表中单列,超过了3亿元的营收。只是这个有多少是算力运维,多少是算力租赁并没有进行细化拆分;

3、社保基金一季度买入了3000多万,作为最稳健的机构入驻,此公司暴大雷的可能性不大;

投资者最关注的几个问题:

1、到底建成了多少P的算力业务没有披露:这个我估算应该是3000P左右,其中2500P给阿里云,剩下的给一些科研院所、百度云等等使用;

2、与H为的国产算力服务也没有披露:这个涉及到保密协议的问题,一旦国产算力也可以对外营运,则公告发出之日,应该有一个涨停伺候;

3、应收账款过大的问题:虽然与三大运营商的合同问题不大,但是大量的信息网络服务(传统的系统集成加客户化软件开发)这些政企业务由于验收难度和整体经济环境影响多少存在更多的回款风险;

4、股权激励没有落地的问题:企业可能新发展的人工智能相关业务与传统运维业务存在博弈,到底该如何分配存在内部管理问题;

未来可能的几个核心增量:

1、与H为AI算力的合作披露;

2、阿里云与百度云都合作了,腾迅云自己有拿英伟达卡的渠道,国内大的云厂商合作都完毕了,海外算力租赁和算力运维服务进展值得高度关注;

投资与估值建议:

1、目前20倍估值基本合理,稍微低估了一点点。将高抛低吸的基准线从45元降到40元。35元以下低吸,45元以上高抛;

2、5月10日的业绩说明会与中期报告的高送转情况对投资者的信心影响很大。目前看公司还是很缺现金流,只是管理层本身对股价的大幅波动比较敏感,如果半年报没有亮眼表现则建议逐步出局。

以上信息仅供参考,不构成任何投资建议!

$润建股份(SZ002929)$

(来源:IT骑士看财经的财富号 2024-05-03 20:45) [点击查看原文]