- 26

- 57

- ♥ 收藏

- A大中小

2024年,50家主要光伏企业的业绩,可谓冰火两重天:“中信博”的归母净利润的涨幅最高,达697%!最低的为-579%,为海优新材。

而亿利洁能的财报变脸,近期引起广泛关注。亿利集团因致力于环保事业,获曾被联合国授予 “地球卫士终身成就奖”。然而,资本市场却禁不起风沙弥漫。

4月23日傍晚,亿利洁能发布“修正版”的“2023年业绩预告”,无论是净利润还是扣非后净利润,都双双由正转负,迅速变脸。公告一出,次日股价就闪崩跌停。

治沙,却被风沙迷眼,投资者受损怎么办

业绩预告变脸,的确不是新鲜事。

有句话说:防火,防盗,防天气预报,防“业绩预报”。

参见证大财经记者的上一篇文章,鸿博股份也是预报后再修正,并且前后悬殊一个亿,引发轩然大波,在修正版的业绩预告发布之后,公司市值大幅跌去22%。亿利洁能目前的股价走势,同样不明朗。

2024年1月31日,亿利洁能预计2023年归母净利润3645万到5286万, 更正后的业绩预告则是归母净利润为负-5亿,相比减少12-13亿,同比下降167%-181%。

已代理众多股票索赔、获赔的江苏胜衡律师事务所主任宋联民律师表示,由于更正后的预报,突破盈亏线,且差距巨大,构成索赔的法理依据。年度业绩预告、业绩快报是市场和投资者关注的重大事项,可能对公司股价及投资者决策产生较大影响,虽然只是预测性信息,但不代表上市公司可以随意编制,也不是“法外之地”。暂定凡2024年1月31日至2024年4月23日期间买入,并且2024年4月23日收盘持有的投资者,可申请民事赔偿。欢迎符合条件的投资者与律师取得联系,投资者可按江苏胜衡律师事务所或宋联民律师名称进行网站搜索获取联系方式进行办理。

实际上,上市公司的业绩预告,虽然属于预测性信息,但仍需符合信息披露法律法规和司法解释要求。因业绩预报与年报不符,从而导致投资者索赔成功的诉讼案例,去年就有过,发生在“延安必康”(002411)这只股,目前已退市。

关于业绩预告更正的原因,亿利洁能算了“三笔账”,其中最大的一笔是对放在关联方“财务公司”的存款,计提 4.2 亿的减值损失。这就更离谱了,存放在财务公司的钱,怎么好端端的会消失了呢?

业绩更正公告一出,上交所火速发函,要求亿利洁能解答几个关键问题:

第一:“财务公司”已是失信老赖,放在财务公司的钱还取的出?第二:这4.2亿的计提减值依据到底是什么?第三:大额资金存放财务公司是否涉嫌向控股股东等关联方输送利益?

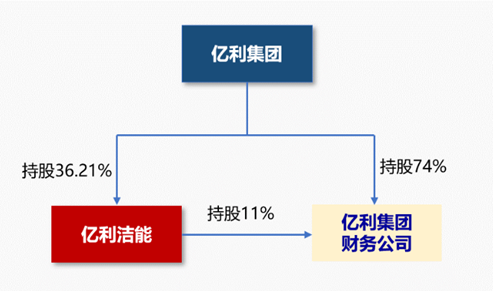

亿利洁能的财务问题由来已久。说清这个问题首先要从谜团当中的关键当事人亿利洁能、亿利集团、亿利集团财务公司三者的关系说起。亿利集团是亿利洁能和亿利集团财务公司的第一大股东,三者之间的股权关系如下:

2017年以来,随着业绩增长出现瓶颈,亿利洁能频繁出现关联交易,各种神操作层出不穷,以至于成为了上交所问询的“常客”。

2020年以来,亿利洁能的财务状况,凸显“存贷双高”。一方面股权质押,债台高筑,一方面高额存款。

2021年下半年,控股股东亿利集团大幅举债,导致其持有的亿利洁能股权被大量抵押。而另一方面,亿利洁能在财务公司的存款规模却“大幅超标”,规定不超过40亿,但月最高存款余额却高达 60.8亿。

另外,2022年报显示,亿利洁能银行存款41.2亿,其中存放于财务公司38.9亿;而上海票据交易所相关数据显示,2022年末,商票承兑余额为7.2亿,其中商票逾期4.26亿。

一边将资金低息存入集团的财务公司,一边以较高融资成本从外部借款;一边账上躺着40余亿,一边放任7亿票据逾期,亿利洁能此举实在有违常理。背后是否反映出,亿利集团对亿利洁能的资金依赖性相当大?

随着债务陆续到期,亿利洁能的偿债压力将日益增大。财报显示,2023年公司需要偿还的有息负债在38亿元以上。除了明面上的债务以外,亿利洁能对集团财务公司、子公司、联营企业等的担保总额高达60.8亿元。

总之,亿利洁能从集团公司获得的贷款远少于存款,在整个“亿利系”中是资金的净提供方。

这是否意味着,自身经营严重依靠对外举债的亿利洁能,却成为了集团公司的“提款机”?而财务公司,则是亿利洁能向集团公司“输血”的通道?

回到投资者正在准备委托律师索赔的“业绩预报”来说。

宋联民律师指出,财报,是投资者了解上市公司情况的重要信息窗口和投资决策依据。上市公司提供一份“相对准确”的业绩预报,为投资者扫清信息疑云,是表达“诚意、诚信”,也是承担《证券法》第85条规定的信息披露的基本义务;否则,不免在二级市场,因“证券虚假陈述”向受损投资者承担赔偿责任。

(来源:证大财经的财富号 2024-04-26 11:20) [点击查看原文]