从欧晶年报晶盛季报猜测一下石英股份的客户群体和业绩预期晶盛机电24Q1高纯石英砂

- 13

- 14

- ♥ 收藏

- A大中小

$石英股份(SH603688)$ 从欧晶年报晶盛季报猜测一下石英股份的客户群体和业绩预期

晶盛机电24Q1高纯石英砂坩埚业绩

高毛利坩埚占比上升,盈利能力提升:2024Q1公司毛利率为43.5%,同比+2.9pct;销售净利率为29.8%,同比+1.7pct;

对比欧晶24Q1高纯石英砂坩埚业绩

营业收入3.4亿元,同比下降46.56%。归属于上市公司股东的净利润2167.58万元,同比下降87.41%

[想一下]为什么同2家石英坩埚利润差别如此之大呢?原因出现在一个石英坩埚的生产中内中外用砂比例为4:3:3内层砂的成本占据了60%,欧晶的内层砂因为其锁定使用矽比科内层砂,进口砂价格高位在加上光伏石英坩埚降价所以导致了欧晶的利润大幅度下降

现在在来看看晶盛去年申请分拆上市的美晶材料的招股说明的内容2022 年起,公司加大对石英砂供应链的开发,且随着国内石英砂生产厂商的投产,公司对挪威天阔石的采购比例呈下降趋势

22年石英股份就出现在美晶材料前5的供应商中,所以石英股份内层砂的大用户很可能就是这个公司。今年来国产内层砂出现小幅度下降所以和晶盛石英坩埚的利润上升以及欧晶石英坩埚的利润下降就能完美的匹配上了。

上个月欧晶还大幅锁单矽比科,在今年高度内卷在乎成本的光伏行业只有死路一条,高昂的成本可能没办法去价格竞争也可能是其业绩下滑的原因之一。

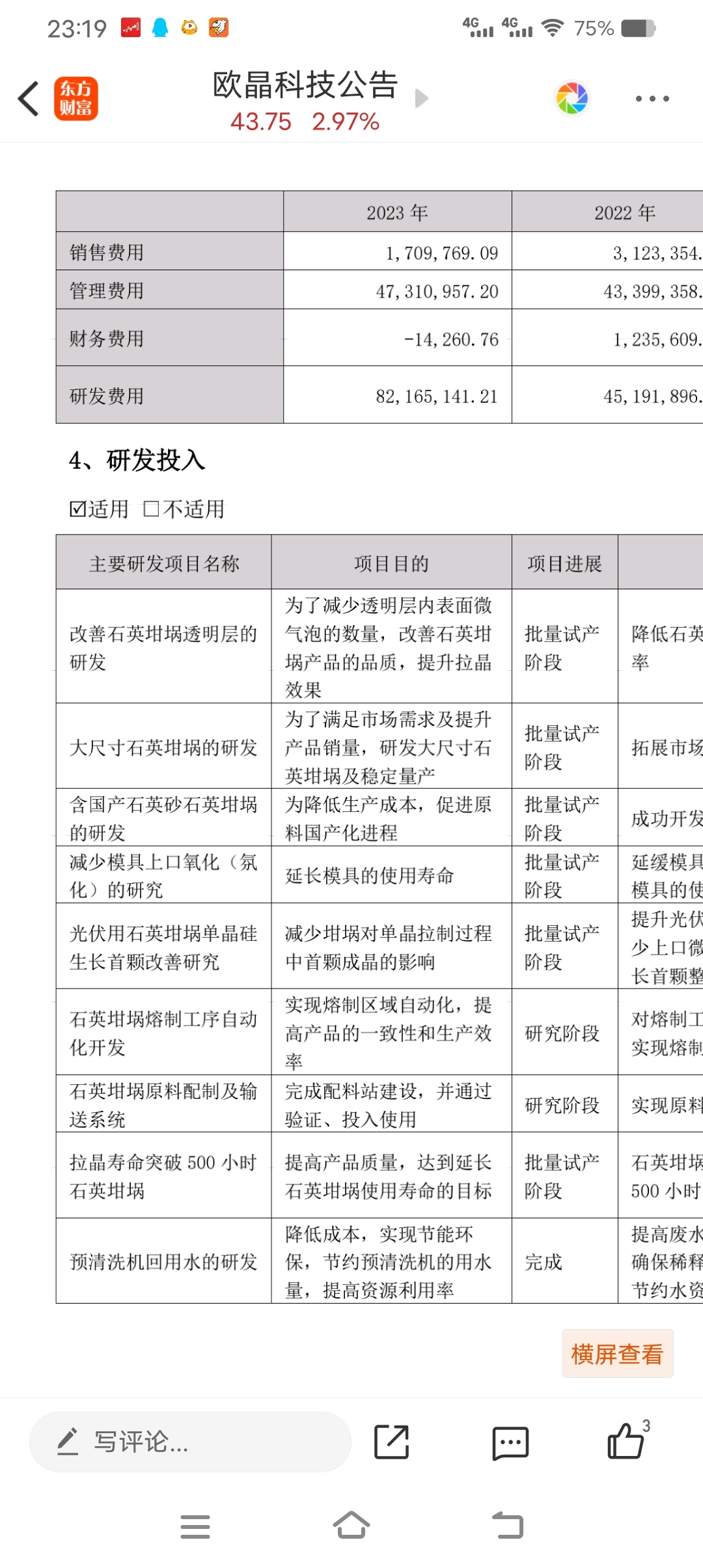

图4是欧晶23年报的叙述,其在23年开始国产砂的石英坩埚的研发可遇见的在今年主要高度内卷美晶,隆基,欧晶要想降低成本盈利只能转向锁定石英股份的内层砂。反应到业绩上至少石英股份的内层砂还会供不应求

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!